Rentes op topkoers en resultatenseizoen van start

Uit het departement: "Beursblik in een notendop"

Wall Street (+0,7%) herstelde gisteren van zijn klapje eergisteren, en lijkt daarmee een strategische pleister op de inflatiewonde te willen plakken. Maar ondanks 0,7% winst voor de S&P500 en 1,7% voor de Nasdaq, behield de rente zijn recente tophoogtest. De 10-jaarsrente bedraagt nog altijd 4,56%, terwijl de 2-jaarsrente met 4,95% net niet door de 5%-grens ging. In Duitsland steeg de rente wel nog wat door, tot respectievelijk 2,48% en 2,97%. De dollar blijft daardoor verdapperen (€1 = $1,0707).Nvidia 2% won.

Topdag voor technologie

Vreemde situatie, want hogere rentes jagen aandelenbeleggers meestal de stuipen op het lijf. Maar ook in Europa was dat gisteren niet het geval, want de EuroStoxx 50 verloor amper 0,34%. Erg stabiel is dat niet. Wel zeker is dat Europese financials (-1,5%) en telecombedrijven (-1,4%) helemaal onderaan de sectorladder bengelden, terwjil enkel de consumenten- en gezondheidssector boven de nulgrens afklokten. Dat sectoroverzicht zag er in de VS dan weer heel anders uit, want technologie (+2,4%) kende zowaar een topdag, net zoals telecombedrijven (+1,1%) en discretionaire consumentengoederen (+1%).

Afkoelende producentenprijzen

De Amerikaanse producentenprijzen fleurden het sentiment wat op. Die stegen in maart immers slechts met 0,2% ten opzichte van februari, de kleinste stijging in drie maanden. Op jaarbasis liggen de prijzen daardoor nog maar 2,1% hoger, het meest sinds april 2023, na een stijging met 1,6% in februari. Dat lijkt weinig, maar in internationale context is dat duidelijk toch aan de hoge kant. Anders gezegd: deze maatstaf zal de Fed er niet snel van overtuigen om de rente op te trekken.

-%20G4.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1717683441101/cq5dam.web.2000.9999.jpeg)

Geopolitiek doet China bibberen

Over naar Azië, waar de Japanse Nikkei (+0,6%) dankzij de technologieaandelen eveneens op winst noteerde. De bredere Topix steeg met 0,62% om de weekwinst op 2,3% te brengen, maar daarmee eindigt het positieve nieuws wel. China koerst immers 1% lager, onder meer omdat de regering Biden opnieuw dreigt met extra economische sancties tegen China, inclusief een mogelijke heffing op Chinese producten voor schone energie. Dat nekte ook Hongkong (-1,6%), waar net zoals elders in de regio werd uitgekeken naar import- en exportcijfers. Die barometer kan mogelijk wijzen op een verder economisch herstel, of misschien een vroegtijdig einde van de eerste lentescheuten.

Goud op recordkoers

Ondertussen blijft de goudprijs onverminderd doorschieten, waardoor u voor een ounce blingbling al 2.385 dollar moet neertellen. Dat is vlot 15% meer dan begin 2024 en goed voor alweer een nieuwe recordhoogte. Beleggers lonken daardoor duidelijk naar veilige havens, omwille van de opgelopen en nog toenemende geopolitieke spanningen. Ook de vraag naar fysiek goud door een groot aantal centrale banken jaagt de volumes aan de koopkant aan. Dat de Amerikaanse beleidsrente een pak minder snel zal gaan dalen dan eerder gedacht, lijkt opvallend genoeg geen rol van betekenis te spelen. De Bitcoin profiteert ondertussen mee van het momentum met 1% winst tot 70.896 dollar per stuk.

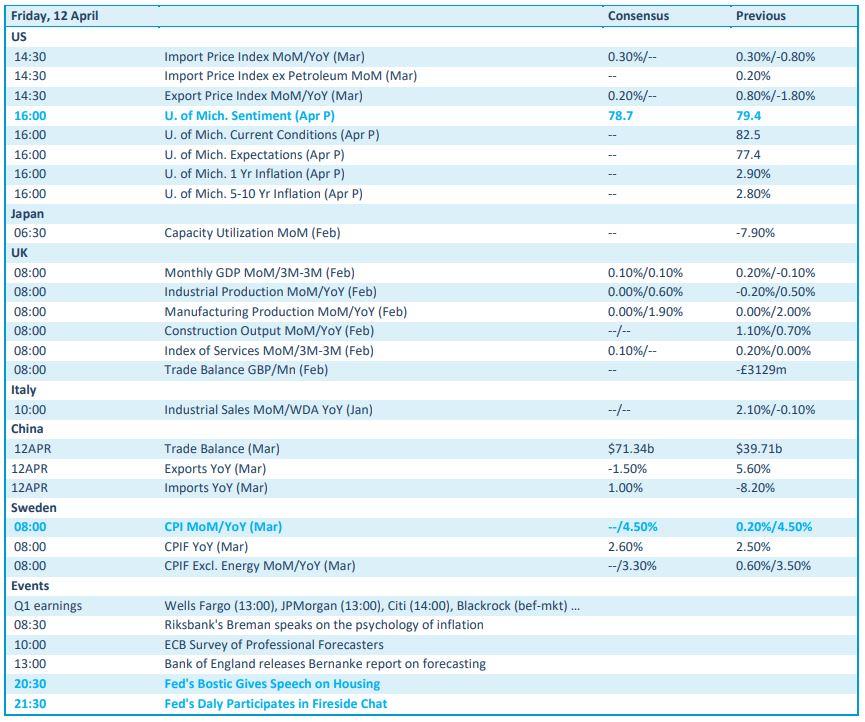

Wat mag u vandaag verwachten?

Op de macrokalender vinden we vandaag onder meer een update van de sentimentsindicator van de universiteit van Michigan, terwijl het VK cijfers over de industriële productie uit februari opdirkt. Geen van beide wegen die zwaar, dus mogelijk komt er toch wat vlam in de pan door de Chinese handelsbalans of de Zweedse consumenteninflatie uit maart. En als dat niet lukt, dan moeten Fed-directeurs Bostic of Daly de show maar verzorgen met wat ongetwijfeld een verrassende speech wordt.

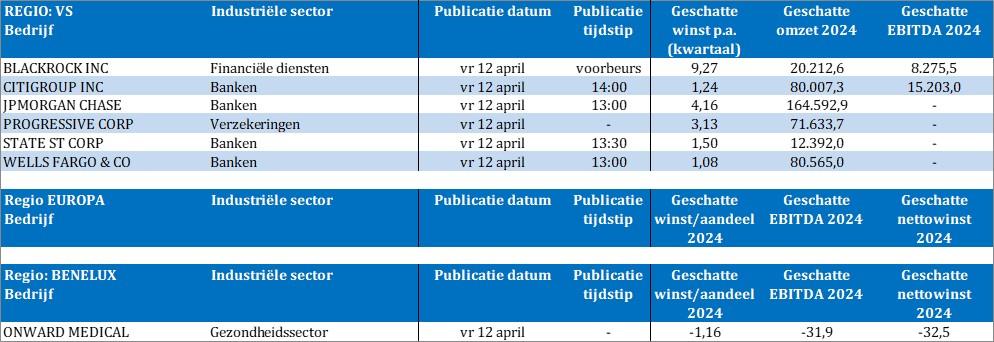

Voor bedrijfsresultaten danken we met stip de financiële sector, want vandaag doen Citigroup, StateStreet, Wells Fargo, JP Morgan en BlackRock de boeken open over het eerste kwartaal. In België komt daar nog Onward Medical bij.