Mee met de markt: “Optimisme ondanks bulderende rentekanonnen”

Uit het departement: "Beursblik in een notendop"

Aandelenmarkten wereldwijd sloten de laatste dag van vorige week af met lentefrisse, groene kleuren. Europa kreeg er 1,51% bij, waarna Wall Street er tussen 1,5% en 2% bij kon schrijven. Ook in Azië werd die lijn vannacht doorgetrokken. China won 1,4%, Japan 0,7% en de HS Tech trok zelfs 2,6% hoger. Opvallende winst, want de renteverhoging van de ECB met 75 basispunten is niet vergeten, terwijl ook de Fed beloofde om de rente te laten bepalen door binnenkomende economische data. Die laatste zal naar verwachting dan ook opnieuw overgaan tot een renteverhoging met 75 basispunten.

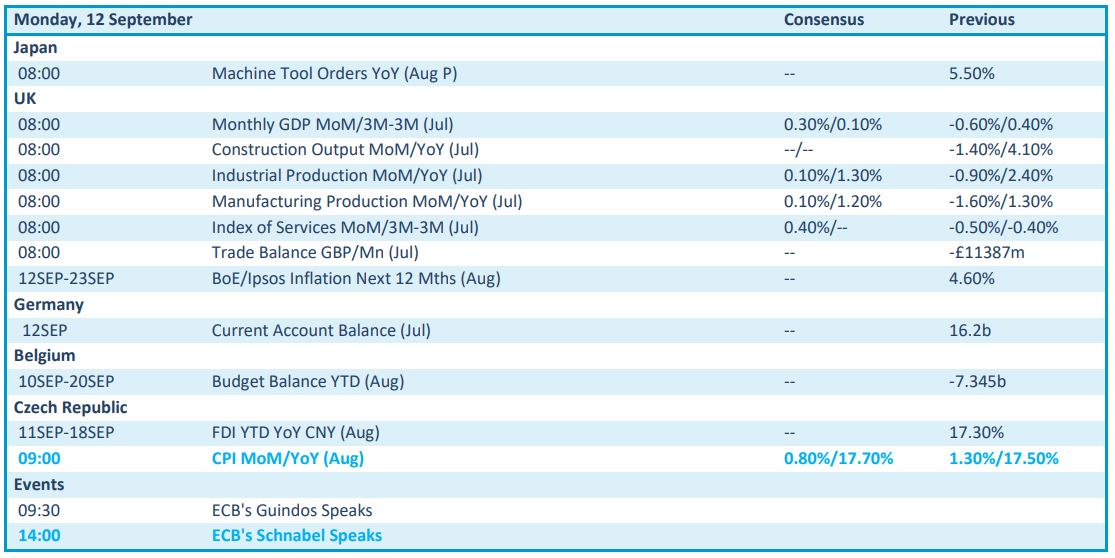

Ook de Bank of England zal op de rem gaan staan, maar stelde vrijdag haar beleidsvergadering uit naar 22 september vanwege de nationale rouw voor Koningin Elisabeth 2. Vanochtend kregen we wel inzicht in de evolutie van de Britse economie. Die is in juli met 0,2% gegroeid op jaarbasis, tegenover een krimp met 0,6% in juni. De dienstensector (0,4%) was de belangrijkste aanjager, , maar de levering van elektriciteit, gas, stoom en airconditioning droeg 3,4% minder bij aan de economie. Die ligt nu 1,1% boven het pre-corona niveau, maar ze stagneerde wel in de voorbije drie maanden.

Rentegeweld

Samengevat: economisch gaat het niet goed, maar de aandeelhouder kijkt blijkbaar ver vooruit. En dat optimisme wordt niet gedeeld door dat van de obligatiebelegger: Op 10 jaar zit het rendement in Duitsland nu op 1,71%, tegenover 3,34% in de VS. In België tikken we ondertussen 2,4% aan. De euro kon daardoor een beetje terrein herwinnen op de dollar (€1 = $1,0039), maar de recente daling zal de geïmporteerde inflatie wel nog een tijdje versterken.

Gasprijzen dalen opnieuw tot zo'n 200 euro

Ondertussen zetten de Europese gasprijzen een geleidelijke maar langdurige correctie voort van de historische recordniveaus die twee weken geleden werden bereikt. De energieministers van de EMU beslisten over nieuwe mechanismen om ongerechtvaardigd hoge prijzen aan banden te leggen, of proberen zo op zijn minst de negatieve impact van deze prijzen op de bredere economie te beperken. De gasprijs daalt vanochtend tot 200 euro per MWh, tegenover een record van 349 euro op 26 augustus. De olieprijs veerde wel weer iets op tot 92 dollar per Brent-vat.

Wat staat er vandaag op het menu?

Vandaag staan er omzeggens geen bedrijfsresultaten op het menu, terwijl de macro-kalender wel gevuld is, maar niet met zwaargewichten. In Japan kijken we uit naar de evolutie van de bestellingen van machineonderdelen, terwijl het VK zijn maandelijkse update geeft over het BBP en de industriële productie. De Duitse lopende rekening is van minder belang, terwijl de torenhoge Tsjechië inflatie tot 17,7% zou moeten opklimmen. Of die elementen verwerkt zullen worden in de speeches van ECB directeuren Schnabel en Guindos is niet zeker, maar spreken doen beide heren wel.