Mee met de markt: “Het ergste moet nog komen”

Uit het departement: "Beursblik in een notendop"

De Europese beurzen (-0,56%) waren opnieuw een hele dag mistroostig gestemd, ondanks een overheerlijke najaarszon onze kruinen verwarmde. Die straling vloeide evenmin door naar Wall Street (-0,65%), waar blijvend gevreesd wordt dat een verdere monetaire verkrapping een hoge(re) tol zal eisen van de economie en de bedrijfswinsten. Dat maakt gisteren de vijfde opeenvolgende rode dag voor de S&P500 en de Nasdaq. Die laatste sloot daardoor af op zijn laagste peil van de voorbije twee jaar. Zorgelijk.

Op sectorniveau werd het een heuse potpourri: de gezondheidssector (+0,65%) en de consumentenaandelen (+0,6%) bleven in het groen, terwijl technologie (-1,5%), energie (-1%) en financials (-1,2%) de verliezen aanvoerden. De Amerikaanse 10-jaarsrente zakte van iets boven de 4%% tot 3,905%n, terwijl de Duitse rente plafonneerde op 2,31%.

De dollar bleef gebetonneerd (€1 = $0,9708 ) en heeft daar nog maar weinig zich op pariteit met de euro.

Een berenmarkt van 9 maanden ondertussen

De huidige berenmarkt duurt ondertussen al 9 maanden en is daarmee de langste sinds 2007/2009. Voor de statistici geven we mee dat de gemiddelde lengte van zo’n berenmarkt 14 maanden duurt, op basis van data sinds 1929. Groei- en inflatiezorgen liggen aan de basis, zoals u wel weet. Die groeizorgen werden recent nog versterkt door de escalerende spanningen tussen Rusland en Oekraïne en de berichten uit China dat Shanghai en andere grote Chinese steden de coronatesten opdreven omdat het aantal infecties sterk toeneemt. Daarbovenop wordt niet met veel verwachting uitgekeken naar de Amerikaanse inflatiecijfers van vandaag (producenten) en morgen (consumenten).

Het ergste moet nog komen

Om die algemene vrees wat te structureren, bracht het IMF gisteren zijn World Economic Outlook rapport naar buiten. De wereldeconomie kan dit jaar zoals eerder ingeschat met 3,2% groeien, maar de verwachte groei zal in 2023 niet de voorspelde 2,9% halen. Hoge inflatie, strengere financiële voorwaarden, de inval van Rusland in Oekraïne en de aanhoudende covid-besognes maken dat het ergste nog moet komen en dat 2023 voor veel mensen zal aanvoelen als een recessie. De inflatie kan in 2022 afklokken op gemiddeld 8,8%, alvorens te dalen tot 6,5% in 2023 en 4,1% in 2024. Zo’n onheilstijding werd verwacht, maar laat niettemin niemand koud. Het ergste moet nog komen, klonk het.

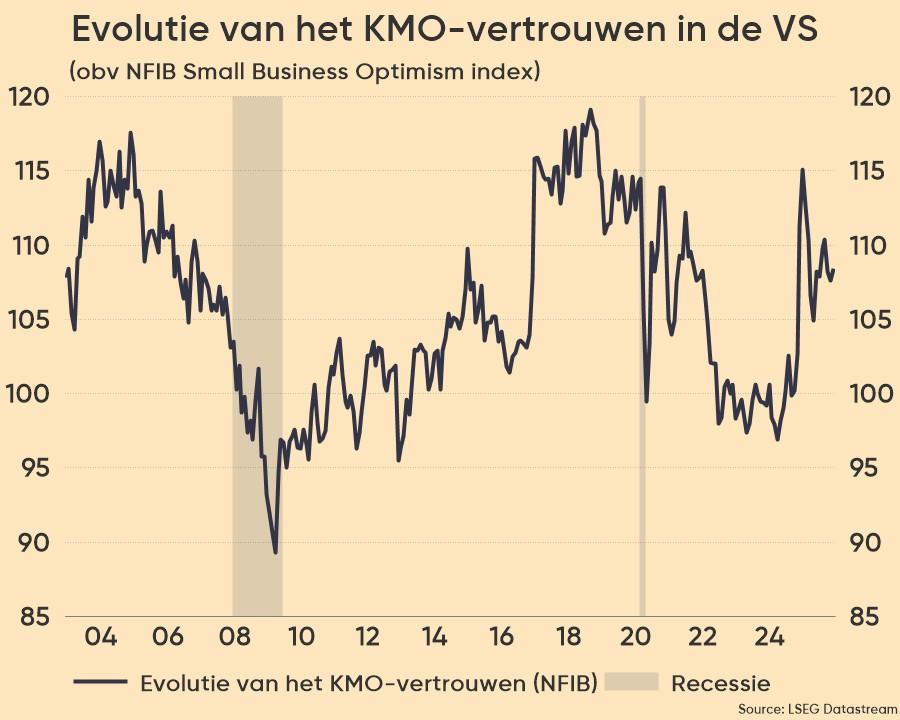

Er wordt ook tegen de stroom in geroeid

nteressant genoeg lijken Amerikaanse KMO’s zich daar niet veel van aan te trekken. Het sentiment steeg er in september tot het hoogste peil in vier maanden tot 92,1 punten, omdat 46% van de bedrijven de vacatures niet ingevuld kregen. Bij 30% van hen blijft inflatie wel het belangrijkste probleem, maar ook dat is niet nieuw natuurlijk. We geven wel mee dat de barometer in juni 2021 nog op 112,2 punten afklokte.

Eveneens interessant is de Britse arbeidsmarkt. Ondanks de grote problemen waar het VK mee kampt, daalde het werkloosheidspercentage in de drie maanden tot augustus 2022 tot 3,5%, een nieuw dieptepunt sinds 1974. Het aantal vacatures daalde wel met 46.000 stuks tot 1.246.000, maar blijft daarmee wel op een historisch hoog niveau. Zowel het KMO-vertrouwen als een blijvend sterke arbeidsmarkt zijn behoorlijk atypisch voor wat de facto een recessie is.

Goud, zilver en olie in de kijker

Op de grondstoffenmarkt daalde de zilverprijs tot onder 19,3 dollar per ounce, ver onder het hoogste punt van 21,1 dollar dat op 4 oktober werd bereikt. Die daling wordt verklaard door de visie dat een steeds agressievere Federal Reserve de vraag naar niet-rentedragend edelmetaal schaadt. Dat ook bestuursleden van de ECB blijven wijzen op monetaire verstrakking helpt in dat kader natuurlijk ook niet. De goudprijs daalde gisteren 0,1% tot 1.669 dollar per ounce, tegenover 1801 dollar op 19 augustus.

Olie werd 1% goedkoper tot 93,61 dollar, maar wordt wel nog ondersteund door de forse productieverlaging waar de OPEC+ vorige week toe besliste.

Wat staat er vandaag op het menu?

Op de kalender vandaag vinden we de publicatie van de recentste Fed-vergadering, naast een heel belangrijk inflatiecijfer: de producentenprijzen zijn in september mogelijk 7,3% gestegen op jaarbasis (zonder energie mee te rekenen). Het VK publiceert zijn maandelijkse BBP-cijfer én een inzicht in de handelsbalans, maar dat kan worden ondergesneeuwd door de industriële productiedata van het VK én Europa.

Wie liever luistert dan leest, kan terecht bij speeches van ECB topvrouw Lagarde, BoE-topman Huw Pill en ECB-directeur Knot.