Mee met de markt: "Inflatie lokt alweer verkopen uit in tech (en in cryptoland)"

Uit het departement: "Beursblik in een notendop"

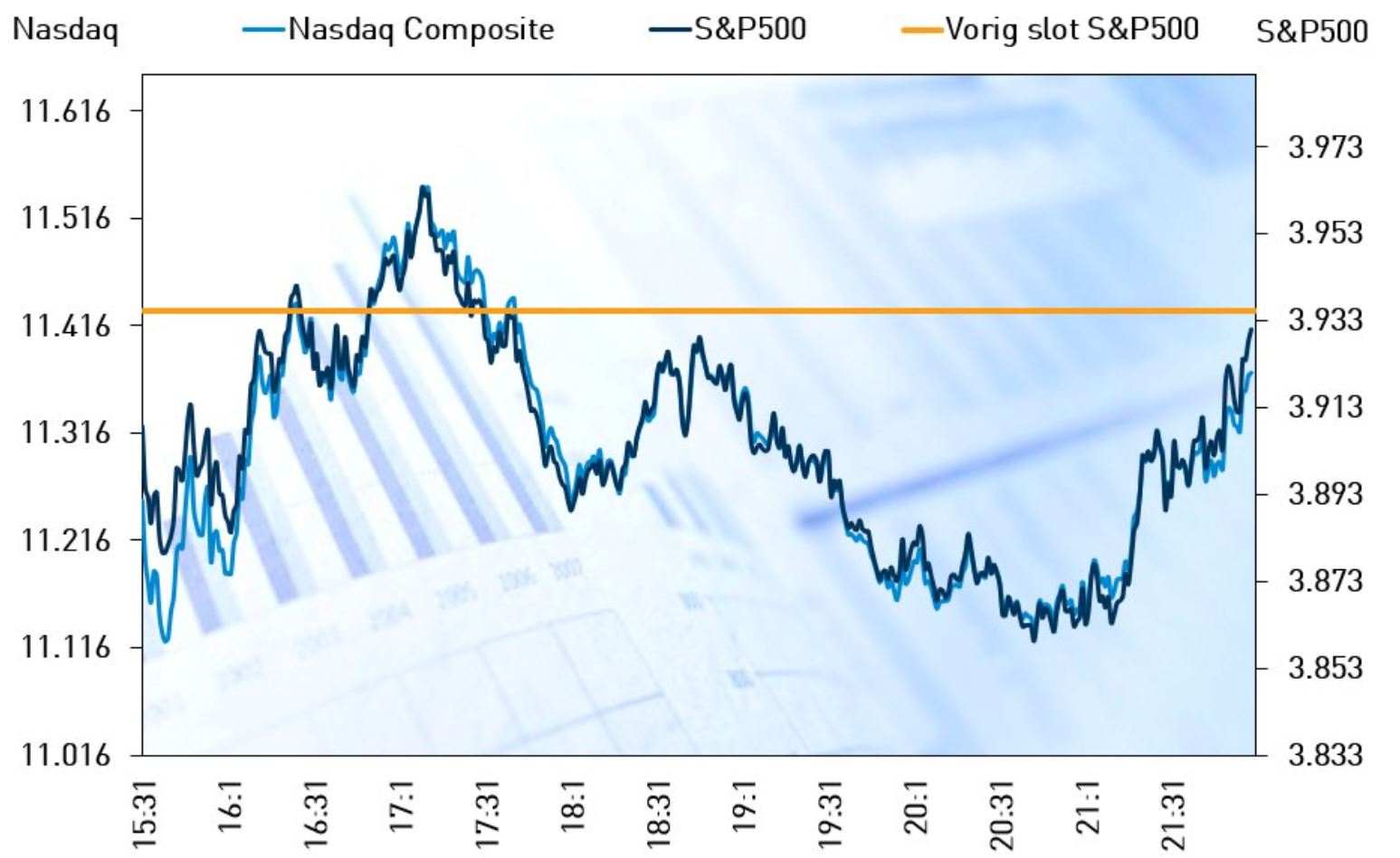

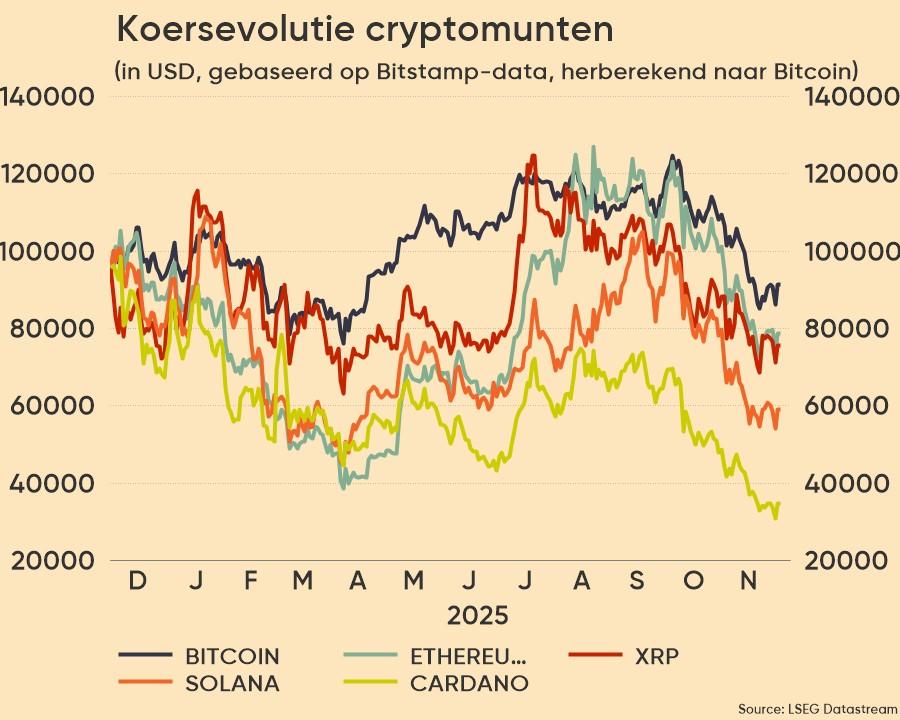

Wat een dag werd het gisteren alweer. Europa klokte af met 2,6% winst, maar Wall Street zakte na sterke opening fors lager: de S&P500 verloor 1,65%, maar een opstoot van “risk-off sentiment” kostte technologie en crypto’s alweer fors terrein. De bitcoin dook omwille van de ineenstorting van de stablecoin TerraUSD fors lager tot 27.638 dollar, terwijl de Nasdaq 3,2% van zijn waarde moest afgeven (-25% in 2022, ondertussen). Niettemin daalde de Amerikaanse 10-jaars rente erg fors tot 2,87% en kon de dollar opnieuw herstellen (€1 = $1,0517). Enkele energie bleef over als duidelijke winnaar, omdat een vat Brent-olie weer 106 dollar kost.

Infaltie, inflatie en nog eens inflatie

Gisteren stond zowat alles in het teken van de inflatie. De Chinese consumentenprijzen stegen in april met een hoger dan verwachte 2,1%, het snelste tempo sinds november 2021. Dat niveau bevindt zich nog ver onder de 3% doelstelling, maar de 10-jaarsrente in China steeg niettemin tot 2,83%, het hoogste peil in vier weken.

Nadien was het tijd voor ECB-topvrouw Christine Lagarde, die het pad effende voor een eerste renteverhoging. Die kan ergens kort na het einde van het inkoopprogramma plaatsvinden, waarmee de timing “vroeg in juli” komt te liggen. Dat strookt met de marktverwachting dat de ECB de rente twee keer zal optrekken in 2022: in juli en in september, telkens met 25 basispunten. De Duitse 10-jaarsrente daalde fors tot 0,88%. En toen werd het 14u30.

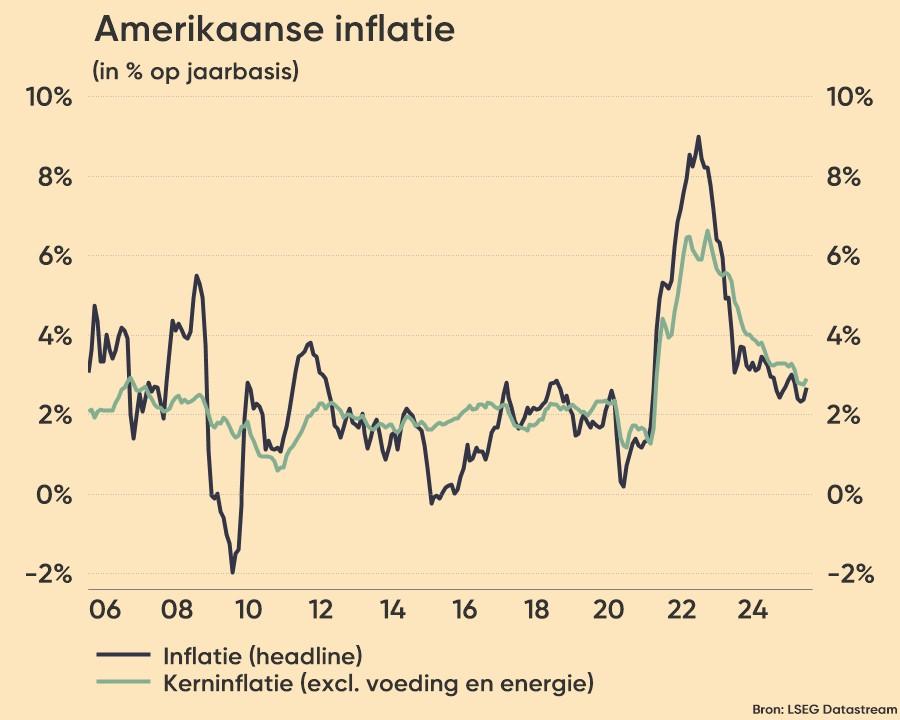

Het langverwachte Amerikaanse inflatiecijfer kwam uit op 8,3% in april. Dat is iets minder dan het 41-jarige hoogtepunt van 8,5% in maart, maar iets meer dan de verhoopte toename met 8,1%. De inflatiedruk vloeit vooral voort uit benzine (+43,6%) en stookolie (+80,5%), terwijl de voedselprijzen met 9,4% het sterkst stegen sinds april 1981. Ook de kostprijs voor nieuwe voertuigen ging met 13,2% fors de hoogte in.

De 10-jaarsrente daalde tot 2,87%, ondanks er meer en meer gevreesd voor een scenario waarin de inflatie slechts heel langzaam zal dalen vooraleer het streefcijfer van 2% van de Fed in zicht komt. Verstoringen van het aanbod en hoger energie- en voedselprijzen zijn daar debet aan.

Volatiliteit

De conclusie van dat alles? Beleggers hadden in eerste instantie vrede met de inflatie, die op maandbasis daalde, maar ze blijft aanhoudend hoog. De economische tol van de noodzakelijke agressieve renteverhogingen zal mogelijk niet klein zijn en dat baart beleggers zorgen. Dat was ook het geval in Azië, waar de MSCI Asia Pacific , net zoals de Japanse Nikkei 1% daalde. Het lijkt er op dat de volatiliteit van de voorbije maanden nog enige tijd kan aanhouden, omdat het wachten is op duidelijke signalen dat de inflatie structureel zal beginnen dalen. Ondertussen lijkt het er op dat de cryptomarkten ook niet ongeschonden uit de strijd zullen komen, ook al zullen 'believers' vandaag als een uitgelezen koopkans bekijken.

xx

xx

Wat staat er vandaag op het menu?

Vandaag houdt Wall Street zich redelijk koest voor wat betreft de publicatie van kwartaalcijfers, maar die fakkel wordt met graagte én met stijl overgenomen door Europa. Op het resultatenmenu staat KBC, Pharming, OCI, Montea, Euronav, Aegon, Citrix, Motorola, 3i, ACS, Allianz, Alitalia, Commerzbank, Bouygues, Siemens, Prosiebensat, Telefonica, Veolia, Wienerberger, Verbund, Merlin Properties, SNAM, Knorr Bremse en Merck Kgaa, naast nog heel wat anderen.

Op macro-economisch vlak staan er Amerikaanse producentenprijzen voor april op het menu, terwijl er in het VK BBP-cijfers over het eerste kwartaal worden gepubliceerd. Die worden geflankeerd door een inzicht in de industriële productie in maart, al zijn die ondertussen wat minder belangrijk geworden.

De focus zal dus op inflatie blijven, terwijl ook de cryptomarkten hun deel van de aandacht zullen opeisen.