Mee met de markt: “Gasonderhoud”

Uit het departement: "Beursblik in een notendop"

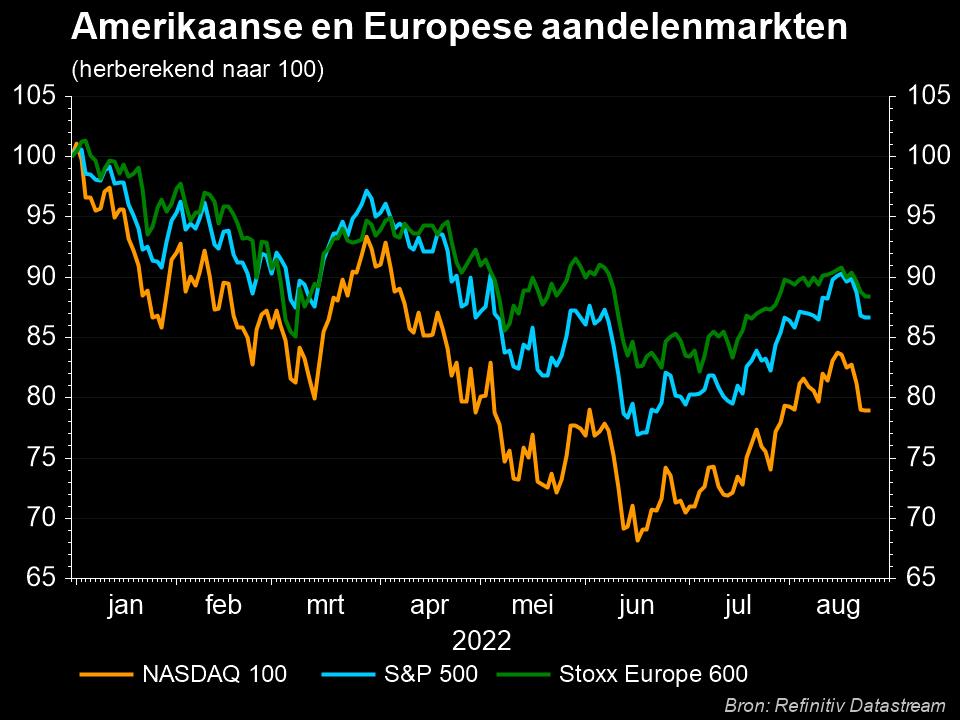

De nieuwe beursweek werd gisteren met rode cijfers ingezet. Zowel op Wall Street (waar de S&P500 1,1% en de Nasdaq 2,23% verloor), als in Europa (waar de Stoxx600 0,5% verloor). Er was weinig nieuws voor handen om het sentiment te ondersteunen en dus kreeg de onzekerheid van de voorbije weken en maanden weer de bovenhand. Die onzekerheid kreeg in Europa het gezicht van de start van de onderhoudswerken aan Nord Stream I gisteren waardoor voor de komende 10 dagen geen gas richting Europa vloeit. Beleggers vrezen echter dat het daar niet bij zal blijven en de economische impact van het afsluiten van de gastoevoer laat zich raden. De Duitse economie en bij uitbreiding de hele Europese is immers sterk aangewezen op de Russische gasader. Een en ander zet alvast verdere druk op de gasprijzen die op zijn beurt voor verdere inflatoire druk zorgt.

Inflatie

Hoe het gesteld is met de inflatie in de VS komen we alvast eind deze week te weten. Afwachten of die ondertussen zijn piek achter de rug heeft en of de monetaire verstrakking in de VS zijn werk doet. Volgende week staat alvast een nieuwe rentevergadering van de Fed op de agenda waarop een nieuwe verstrakking met 75 basispunten kan worden verwacht.

Resultaten

Voor het zover is, is het eerst nog uitkijken naar de start van een nieuw kwartaalcijferseizoen dat traditioneel door de Amerikaanse grootbanken op gang wordt getrokken. Onder meer JP Morgan Chase, Citigroup en Wells Fargo openen in de tweede helft van de week de boeken over het voorbije kwartaal. Daarvoor zijn de verwachtingen alvast niet hoog gespannen. Er worden forse winstdalingen verwacht omdat extra reserves zullen worden aangelegd met het oog op de economische groeivertraging. Vorig jaar rond deze tijd werden nog flink wat provisies teruggenomen die werden aangelegd voor de impact van de pandemie.

Pariteit

Die pandemie blijft een draak met vele hoofden die vooral in China hardnekkig de kop blijft opsteken. Nieuwe uitbraken van Covid-19 hebben in enkele steden opnieuw tot lockdowns geleid en zetten extra druk op de economische groeivooruitzichten. Dat was onder meer slecht nieuws voor de olieprijs waarbij een vat Brent 1,3% goedkoper werd tot 105,75 dollar per vat. Voor de Amerikaanse WTI-variant moet 1,4% minder worden betaald tot 102,6 dollar.

De dollar blijft ondertussen zijn status als veilige haven tegen recessie en inflatie verzilveren en verstevigde zijn positie tegenover de meeste andere belangrijke munten. Daardoor is de euro op een zucht van pariteit verwijderd en staat op 1,0006 dollar op het laagste niveau sinds december 2002. In februari was een euro nog 1,15 dollar waard. Risico aversie blijft terug in de kaarten van de obligatiemarkten spelen waar de rendementen, voor het eerst in vier handelssessies, opnieuw hoger gingen postvatten. Amerikaans tienjaarspapier werd 11 basispunten lichter gemaakt tot 2,99%.

Wat staat er vandaag op het menu?

Veel ballen in de lucht en hoe dat wordt weerspiegeld in het vertrouwen, komen we vandaag trouwens te weten bij de publicatie van de Duitse ZEW-indicator. Dat is meteen het belangrijkste item op de dagkalender. Al sijpelen vanuit de VS ook al enkele resultaten binnen, waaronder die van PepsiCo. Benieuwd hoe de frisdrank- en snackproducent omgaat met de stijgende inputkosten en hoe die door de consumenten worden verteerd. In de VS, en in mindere mate in de rest van de wereld, kunnen de inflatoire druk op het gezinsbudget vandaag en morgen alvast wat minderen tijdens de Amazon Prime Days.