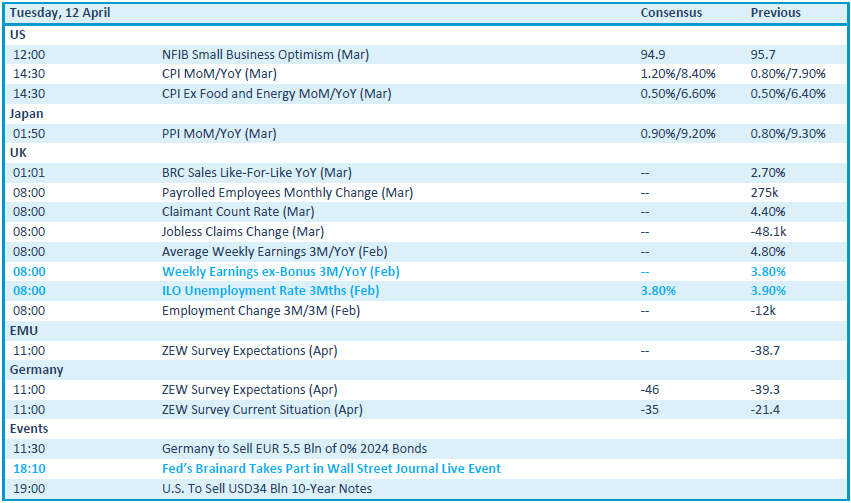

Mee met de markt: "Alweer obligatiesolden"

Uit het departement: "Beursblik in een notendop"

Uitverkoop

De nieuwe week is gestart zoals hij afgelopen vrijdag eindigde: met een nieuwe uitverkoop van obligaties. De 10-jaarsrente steeg opnieuw fors, zowel in de VS (2,82%) als in Duitsland (0,82%), waarmee de duidelijke boodschap die verwezen zat in de notulen van de vergaderingen van de Fed en de ECB vorige week nog nazinderde.

Vandaag kan daar een vervolg aan worden gebreid met inflatiecijfers in de VS, gevolgd door de rentevergadering van de ECB donderdag. De euro stabiliseerde ten opzichte van de dollar (€1 = $1,0871), deels omdat Macron al bij al goed standhield tegen Le Pen, terwijl de Japanse yen verder afgleed tegenover de euro (€1 = 136 ¥) en de dollar ($1 = 125 ¥).

Rentegeweld

Het rentegeweld fnuikte Wall Street alweer (-1,7%), omdat beleggers zich meer zorgen maken over een forse economische duik. Alle 11 S&P 500 sectoren daalden, maar het was vooral de technologiesector die het moeilijk kreeg (-2,2%). Het is meer dan ooit uitkijken naar de bedrijfsresultaten over het eerste kwartaal, die samen met de vooruitzichten voor het hele jaar inzicht kunnen geven in de concrete impact van de stijgende inflatie op de bedrijfswinsten. En dat cijferseizoen gaat morgen al van start. De Europese indexen verloren gisteren 0,5%.

China pleit voor meer aandelenkopers

Aan de andere kant van de aardbol, presteerden de Aziatische markten vannacht eveneens eerder belabberd. De Chinese beurswaakhond (CSRC) herhaalde nochtans dat langetermijnbeleggers, met name grote staatsaandeelhouders van beursgenoteerde bedrijven, meer aandelen moeten kopen om de aandelenmarkt te stabiliseren als die “bijvoorbeeld” wordt opgeschrikt door een covid-19-uitbraak. Het vergemakkelijkt daarvoor de bedrijfsfinanciering. Recent nam het land zich voor om meer actief de “financiële stabiliteit” na te streven. Eén en ander had vandaag geen effect op de Chinese CSI300 index (-1,2%), omwille van neerwaartse druk op de groeiverwachtingen door, jawel hoor, Covid-alarm in Shanghai en elders in het land.

Rusland failliet?

En dan over naar Rusland. Volgens ratingbureau S&P is Rusland wel degelijk in gebreke gebleven doordat het de aflossing van zijn buitenlandse schuld in roebels voltrok, in plaats van in dollars. Dat komt neer op een “selectieve wanbetaling” omdat beleggers waarschijnlijk niet in staat zijn om de roebels om te zetten in dollars die overeenkomen met de oorspronkelijk verschuldigde bedragen. Het zou voor het eerst in meer dan een eeuw zijn dat Rusland zijn schuldverplichtingen in vreemde valuta niet nakomt, omdat het geen toegang meer heeft tot 315 miljard dollar deviezenreserves door de Westerse sancties. Lenin is helemaal terug, met 10-jaarsrentevoeten van 10,8% en een beleidsrente van 17%.

Wat staat er vandaag op het menu?

Om af te sluiten herhalen we dat er vandaag héél erg uitgekeken wordt naar de Amerikaanse inflatie, die volgens heel wat waarnemers zowat alle kanten uit kan gaan. Alle kanten, maar dan vooral opwaarts. Het VK levert vandaag werkloosheidscijfers aan over februari, terwijl de Europese de Duitse ZEW-indicator voor april traditioneel een hele belangrijke barometer zijn voor de toekomstige economische groei.

Als kers op de taart staat Fed directeur Brainard geprogrammeerd voor een spreekbeurt, op een Live Event van de Wall Street Journal. En wie Brainard kent, weet dat er weer vuurwerk kan worden verwacht. Bedrijfsresultaten zijn er ondertussen van Carmax, Evotec, FastNed en Ebusco.