Paniek op Wall Street

Uit het departement: "Beursblik in een notendop"

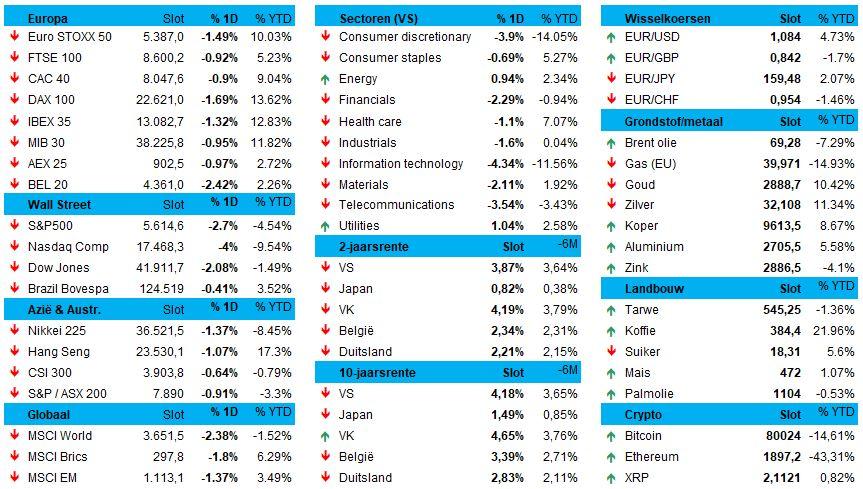

Wie hoopte dat de markt de dadendrang van president Trump kon intomen, komt voorlopig bedrogen uit. De pijngrens van de Amerikaanse overheid ligt op dat vlak een pak hoger dan gedacht, want de veranderingen die ze wil doorvoeren zullen naar eigen zeggen “op korte termijn voor nevenschade” zorgen. De markt houdt bijgevolg meer en meer rekening met een einde van een tijdperk van uitzonderlijke Amerikaanse groei en verdisconteert zelfs een recessierisico. Wall Street kreeg gisteren een pandoering van jewelste, met Big Tech op kop, terwijl Azië zich al bij al kranig hield met verliezen van iets meer dan 1%. Voor Europa, dat gisteren 1,3% liet liggen, zou de storm van gisteren vandaag al plaats moeten maken voor een licht briesje.

Recessie en nevenschade

Nee, de financiële markten bewegen zich dezer dagen allerminst in kudde, en dat is ook duidelijk zicht- en voelbaar op de obligatiemarkten. Zo namen de Amerikaanse rentes gisteren een stevige duik. De 10-jaarsrente daalde zo’n 10 basispunten tot 4,2%, komende van 4,8%. De 2-jaarsrente daalde gisteren 11 basispunten tot 3,88%, komende van 4,4%. Recessievrees, heet dat dan, waarbij de Fed met zachte dwang aangemaand wordt tot (extra) actie.

Ondertussen worden de Duitse schouders alweer opgetrokken, want de 10-jaarsrente bleef gisteren stabiel op 2,85%, terwijl de 2-jaarsrente slechts 2 à 3 basispunten lager werd gezet tot 2,21%. In onze contreien speelt de inflatievrees duidelijk een grotere rol. Anders dan de Fed wordt de ECB aangespoord om de rest van 2025 te hiberneren (lees: geen, of hoogstens 1, renteverlaging), maar dat heeft die nog niet met zoveel woorden gezegd.

Bloedbad voor Magnificent 7

Ook in de aandelenarena staat de beweging van Wall Street nogal haaks op die van Europa. Amerikaanse aandelen kelderden gisteren omwille van een toxische cocktail met als ingrediënten tarievenzorgen, recessievrees en Trump-manie. De Dow Jones daalde 890,01 punten, terwijl de Nasdaq en S&P 500 respectievelijk 4% en 2,69% daalden.

Onder het mom van “What goes up, must go down” (voor fietsers is dat andersom, nota bene) kwamen de technologiespelers in het vizier van beleggers die in allerijl winst namen. Dat zorgde voor extreme volatiliteit, waarbij de Magnificent 7 gisteren gepromoveerd worden tot Bleading 7: het pak verloor gisteren samen zo’n 700 miljard dollar aan marktwaarde, waaronder 100 miljard voor Microsoft, 130 miljard voor Tesla, 174 miljard voor Apple en 140 miljard voor Nvidia.

Als we dat versleutelen naar de miljardairs die president Trump fors steunden in zijn campagne levert dat minstens even interessante data op. Sinds diens aanstelling werd Elon Musk 148 miljard dollar lichter, Jeff Bezos 30 miljard en Sergei Brin 22 miljard. En vooral voor ene Elon begint de beursmalaise wel erg fors door te weten. Het aandeel daalde gisteren 13%, en zou vandaag nog eens 3% gaan verliezen, zodat het de facto halveerde sinds de piek op 17 december 2024. Niettemin noteert het aandeel nog steeds op een koerswinstverhouding van 62,4x, een EV/EBITDA-ratio van 30,2x en aan 7,8x de boekwaarde voor 2026.

Azië en Europa ontspannen de dans deels

Over naar de Aziatische markten, die zich vannacht al bij al relatief kranig hielden, ondanks de passage van de Brugse Heilige Bloedprocessie. Het koersenbord kleurt immers volledig rood, met duidelijke verliezen voor Zuid-Korea (-1,3%), Japan (-1%) en Taiwan (-1,7%). Maar de beurzen van China (-0,2%) en Hongkong (-0,7%) waren allerminst in paniek, terwijl de Chinese HS Tech index zelfs een winst van 0,4% liet optekenen. Nee, het Oosten is het Westen niet, wat suggereert dat het Chinese beleid ten aanzien van de aandelenmarkten op zijn minst voor een vorm van stabiliteit zorgt.

Hogere Europese groeiverwachtingen

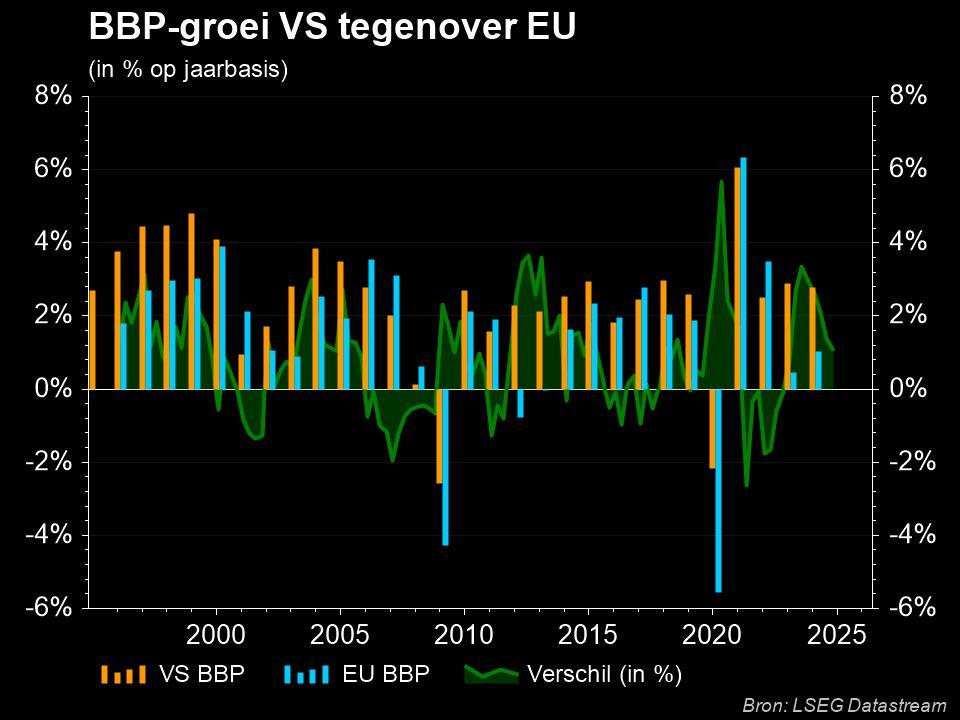

Afsluiten doen we met een inzicht in de vraag waar het ondertussen met de Europese economie naar toe aan het gaan. En de Duitse bazooka die vorige week werd ingezet, speelt daar een belangrijke rol in. Beurshuis JP Morgan sloot zich gisteren aan bij Goldman Sachs door te voorspellen dat er in 2025 een impuls voor de economische groei in de eurozone verwacht mag worden. Beide giganten verhogen de groeiverwachting voor 2025 met 0,1 procentpunt tot 0,8%, waarna de teller in 2026 tot 1,2% kan stijgen, 0,3 procentpunt hoger dan eerst gedacht. De opwaartse bijstelling wordt voornamelijk gedreven door Duitsland, maar ook de groei in de rest van de regio zou iets sterker kunnen zijn omwille van overloopeffecten en een iets soepeler fiscaal beleid.

The sky is the limit in de VS

De door Trump aangestelde economisch adviseur van het Witte Huis, Hassett, werd gisteren geïnterviewd en die toonde zich onverminderd positief: er zijn veel redenen om optimistisch te zijn over de Amerikaanse economie ondanks 'enkele uitschieters'. Verwacht u daarom aan een negatief eerste kwartaal gerelateerd aan de 'erfenis van Joe Biden’ en de timing die samenhangt met de door president Trump ingestelde tarieven.

Maar het handelsbeleid van Trump begint het beoogde effect te hebben om productie en banen naar de VS te halen, zodat we met zijn allen beducht moeten zijn voor het woord “recessie”. Integendeel, het eerste kwartaal zou zelfs positief kunnen uitdraaien, terwijl de onzekerheid over het Amerikaanse handelsbeleid begin april kan worden opgelost. En dat komt allemaal van de man die in 1999 het boek “Dow 36.000” publiceerde, al duurde het nog tot het najaar van 2021 vooraleer die voorspelling uitkwam.

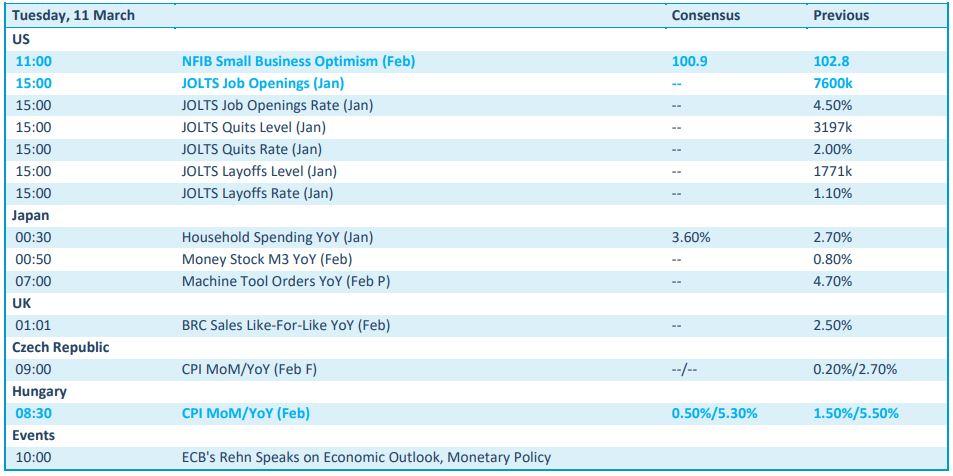

Wat u vandaag mag verwachten?

Op de economische kalender prijkt met stip het Amerikaanse KMO-vertrouwen voor februari, naast het JOLTS-banenrapport. Dat laatste geeft onder een inzicht in het aantal nieuwe banen. Europa levert wat inflatiedata aan uit Tsjechië en Hongarije, want net zoals overal ter wereld interessant is voor het rentebeleid in de beide landen.

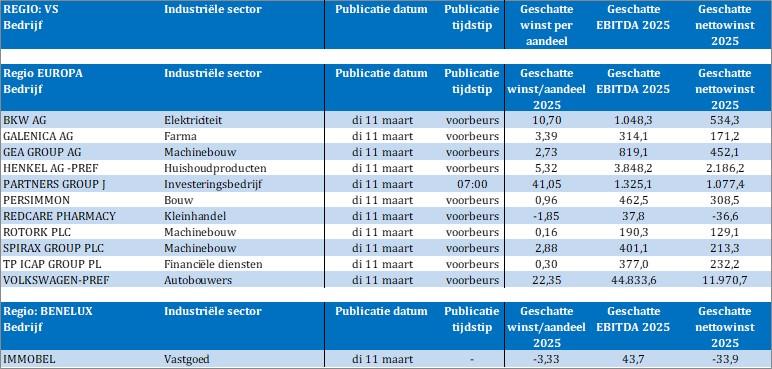

Bedrijfsresultaten krijgen we onder meer van BKW, Galencia, Gea Group, Henkel, Partners Group, Persimmon, Redcare Pharmacy, Rotork, Spirax Group, TPI en Volkswagen.