Mee met de markt: "Rusland, China, inflatie, groei en rente"

Uit het departement: "Beursblik in een notendop"

Na de spectaculaire stijging op de aandelenbeurzen eergisteren, werd er gisteren alweer winst genomen. De EuroStoxx50 werd 3% lager gezet, terwijl Wall Street zo’n 0,5% in het rood eindigde.

Centraal stond de vergadering tussen ministers van Oekraïne en Rusland, waar weinig resultaat werd geboekt, de snelste Amerikaanse inflatie in vier decennia (7,9%) en een fors agressiever geworden ECB, waardoor de verwachtingen voor agressievere renteverhogingen versterkt werden. Dat zette het sentiment extra onder druk.

Op de valutamarkten bouwde de euro in eerste instantie de winsten uit, maar noteerde ondertussen alweer op het niveau van begin deze week (€1 = $1,1001). De Duitse 10-jaarsrente stijgt met 8 basispunten tot 0,27%, terwijl de 2-jaarsrente met 7 basispunten steeg tot -0,38%. De Yen zakte naar zijn zwakste punt sinds januari 2017 ($1 = ¥ 116,25) en ook offshore yuan liet pluimen liggen.

Azië verzuurd de sfeer nog wat verder

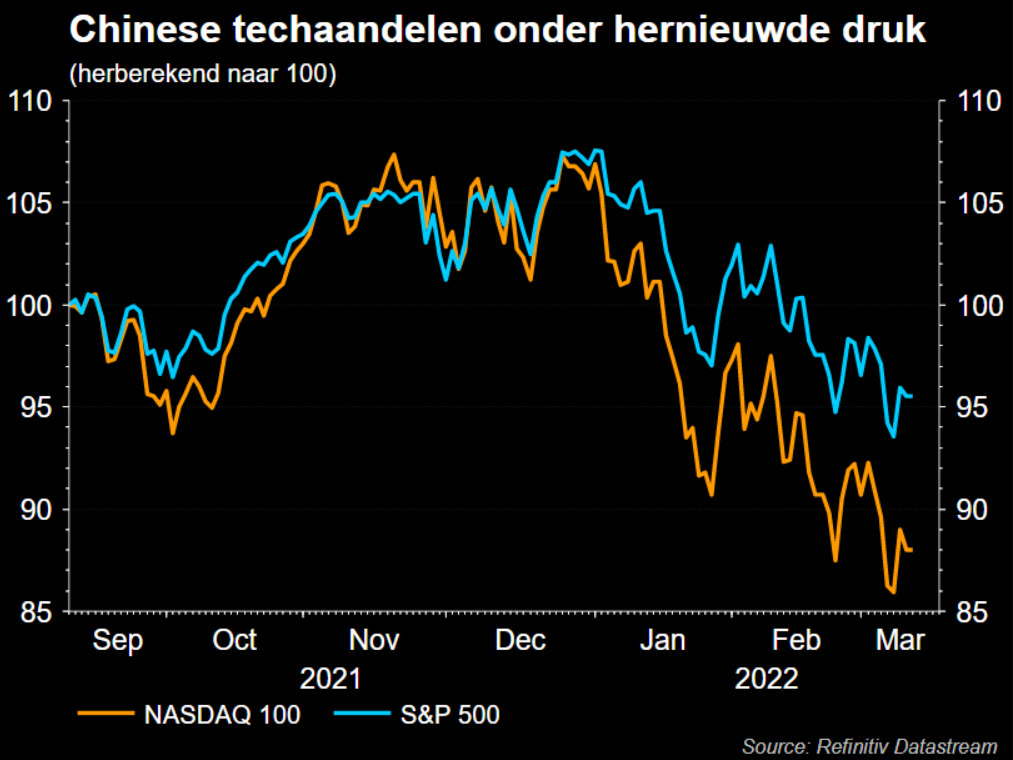

In Azië werd er nog een schep bovenop het alweer verzurende sentiment gedaan: de technologie-aandelen kregen het moeilijk verduren na de bekendmaking van de eerste Chinese bedrijven die mogelijk van de beurs worden gehaald in de VS. Washington eist volledige toegang tot de boeken van in de VS genoteerde Chinese bedrijven, maar Beijing verbiedt buitenlandse inspectie van werkdocumenten van lokale accountantskantoren.

Met name Yum China (-11%) en vier andere bedrijven raakten verwikkeld in dat auditgeschil. Beijings effectenregulator vertrouwt er op dat er een deal met de VS kan worden bereikt inzake toezicht op effecten, maar de beleggers in technologie aandelen stuurden de Hang Seng index in Hong Kong vlot 5,7% lager. Alibaba verloor 6,5%, Tencent daalde -4,1% en BeiGene ging -5,5% lager. Als er eergisteren al wat risicobereidheid was, dan is daar niet meer veel van over.

Amerikaanse inflatie en Europese ECB

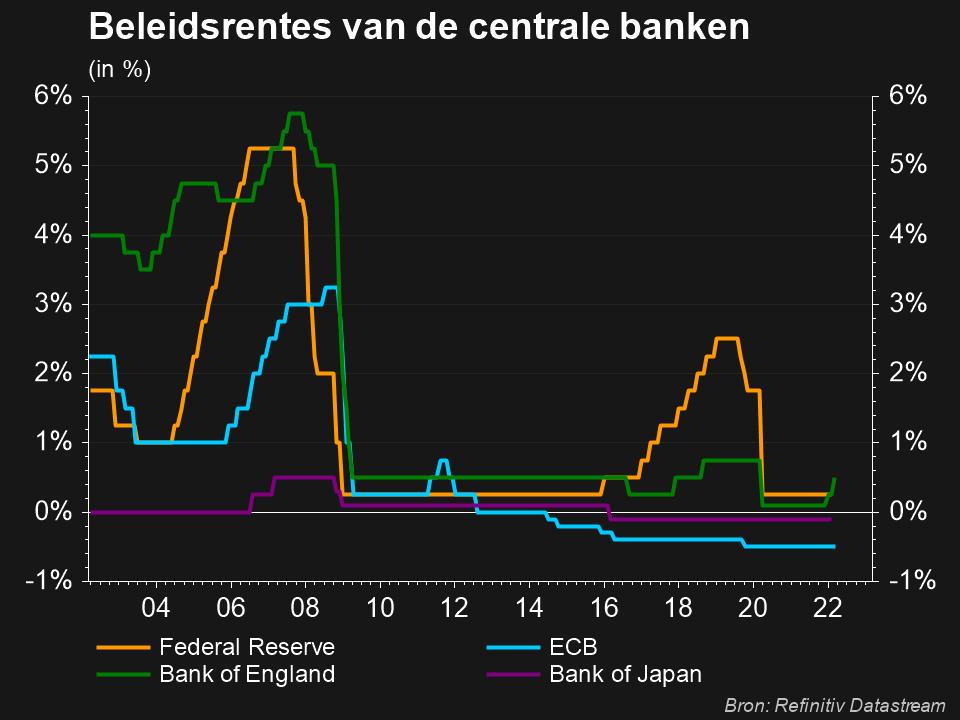

De Amerikaanse recordinflatie overtuigde de markten eens te meer dat de Federal Reserve de beleidsrente met 25 basispunten zal verhogen tijdens de beleidsvergadering van volgende week, maar ook dat de bankiers nadien “agressiever” te werk zouden kunnen, zoals vorige week beloofd door Fed-voorzitter Jerome Powell.

Dat was ook bij de ECB zo. De centrale bank versnelt in een eerste fase de afbouw van aankopen onder haar APP-aankoopprogramma. Waar er einde 2021 nog werd gemikt op een afbouw van het APP-programma van 40 naar 20 miljard euro tegen het vierde kwartaal van 2022, zou dat nu al in juni kunnen aflopen.

De ECB wil de beleidsrente na dat aflopen verhogen, zodat de rente niet “ten vroegste in 2023” kan worden opgetrokken, maar mogelijk al op de vergadering van 8 september. Ook werden de inflatieverwachtingen al voor de vijfde opeenvolgende keer opwaarts bijgesteld: 5,1% voor 2022, tegenover een eerdere 3,2%, 2,1% voor 2023 in plaats van 1,8% en 1,9% voor 2024 in plaats van 1,8%.

Grondstoffen en groei

De grote vraag is ondertussen in welke mate de hogere inflatie, de impact van de vele sancties tegenover Rusland en de oorlog zelf impact zullen hebben op de wereldeconomie. Goldman Sachs stelde gisteren alvast zijn prognose voor de reële Amerikaanse groei voor 2022 naar beneden bijgesteld van +2,0% naar +1,75% door hogere olieprijzen en andere groeiremmende factoren die verband houden met de oorlog in Oekraïne.

Op de grondstoffenmarkten daalde de prijs voor een vat Brent olie tot 109 dollar, nadat de Verenigde Arabische Emiraten deze nacht lieten weten dat ze gaan bekijken of de olieproductie toch niet wat sneller kan worden opgetrokken. De Europese gasprijs voor levering in mei viel scherp terug tot 124 euro per MWh, terwijl de goudprijs stabiel bleef op 1.986 dollar per ounce. De Bitcoin werd 2% lager gezet tot 38.748 dollar.

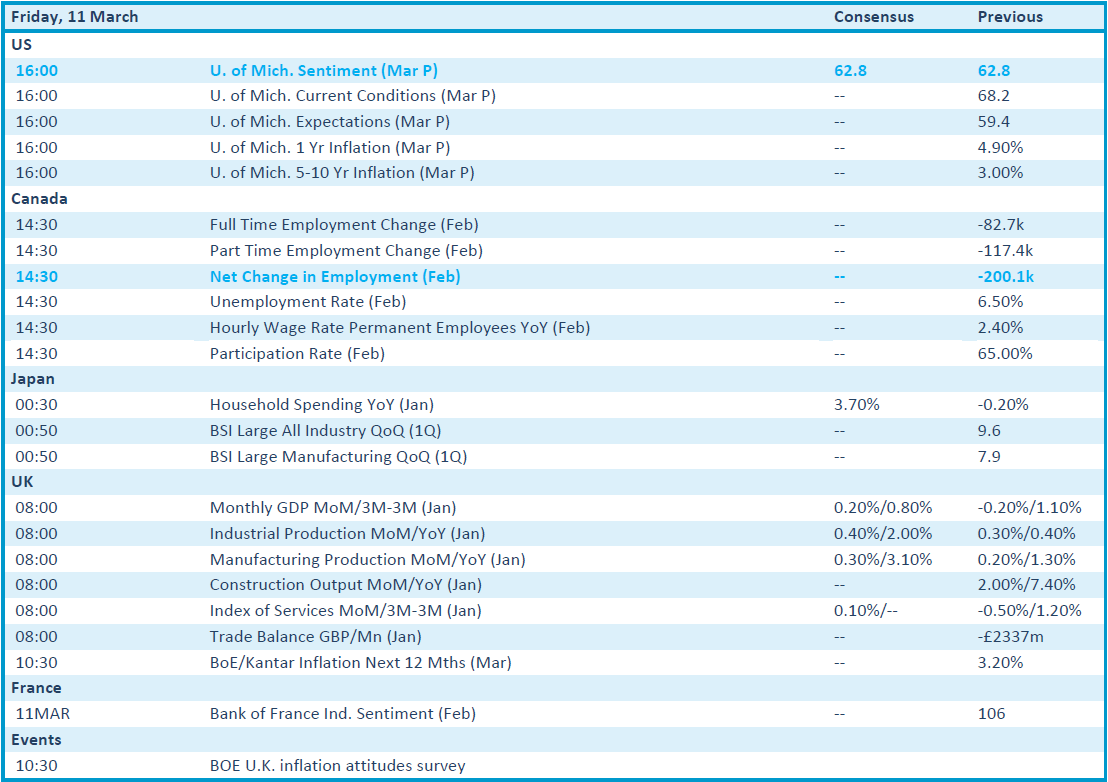

Wat staat er vandaag op het menu?

Vandaag lijkt het een rustige dag te zullen worden, tenminste als we afgaan op de resultatenkalender. Op de rol staan Beter Bed, Hunter Douglas, Stern Groep, EssilorLuxottica, Lanxess en Spie.

Zelfde verhaal voor de macro-economische kalender, waar de Amerikaanse vertrouwensindicator van de Universiteit van Michigan en Britse cijfers over het BPP, de industriële productie en de handelsbalans de hoofdwacht uitmaken. Los daarvan zijn er Japanse gezinsuitgaven, terwijl Frankrijk ons trakteert op de vertrouwensindicator voor de industrie van de Banque de France.

Rustig uitbollen, naar een rustig weekend, na een niet zo rustige week.