Mee met de markt: “Piek inflatie induceert risicorally”

Uit het departement: "Beursblik in een notendop"

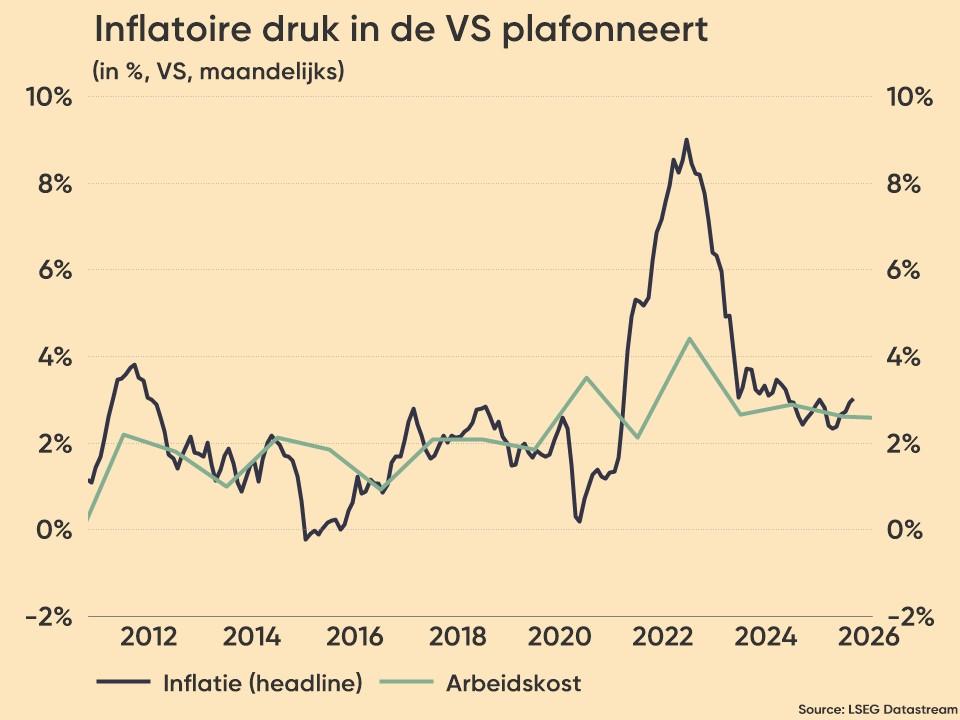

Zou het waar zijn? Is de ergste inflatiepijn achter de rug? Zo leek het gisteren wel, op basis van de reactie op de inflatiecijfers uit de VS over juli. De levensduurte bleef op maandbasis voor het eerst sinds lang ongewijzigd en bleef daardoor onder de verwachte stijging met 0,2%. Op jaarbasis viel de stijging terug tot 8,5%, het laagste peil sinds februari 2022.

Er werd op een toename met 8,7% gerekend. Zelfde verhaal voor de kerninflatie, die op jaarbasis met 5,9% in plaats van met 6,1% toenam. De daling is te wijten aan een daling van het tempo waarmee, onder meer, de energieprijzen bleven stijgen (+32,9% op jaarbasis), net zoals de prijs voor elektriciteit (+15,2%), nieuwe auto’s (+10,4%) en vliegtickets (27,7%). Voeding blijft wel duurder worden (+10,9%), net zoals onderdak (+5,7%) en tweedehands auto's en vrachtwagens (+6,6%). De inflatie is nog verre van verslagen, zoveel is duidelijk.

Risico-appetijt neemt plots snel toe

Niettemin nam de risicoappetijt van beleggers sterk toe, omdat de daling druk van de renteketel neemt, waardoor de kans op een nieuwe renteverhoging met 75 basispunten in september verkleinde van 68% naar 43%. Het zullen dus 50 extra basispunten worden, waar de markt blijkbaar wél mee kan leven. Wat een verschil 25 basispunten maken kan, nietwaar?

De CBOE Volatility index, de angstmeter van Wall Street, daalde tot onder de 20 punten tot zijn laagste peil in meer dan vier maanden. Ook de dollar daalde fors tot zijn laagste niveau in meer dan een maand (€1 = $1,0278), terwijl de 10-jaarsrente op zijn plaats werd gehouden (2,79% in de VS, 0,89% in Duitsland). Opvallend genoeg daalde enkel de Europese rentecurve fors, terwijl de euro zijn daling ten opzichte van de Zwitserse frank onverminderd voortzette (€1= CHF 0,9707).

Feest op de aandelenmarkten

Wall Street kreeg er meer dan 2% bij, waardoor de Nasdaq (+2,9%) meer dan 20% boven het dieptepunt van juni uitsteeg en de S&P 500 sindsdien bijna 15% won. Het volgende ijkpunt is dat van november 2021 en dat halen zal nog wel even duren. De rally zorgde voor winst in alle elf S&P500-sectoren, waarbij groeiaandelen meer stegen dan waardeaandelen. Transport, small caps, big tech en halfgeleiders trokken de kop, net zoals de cyclisch gevoelige banken (2,7%). Zelfde verhaal in Europa, waar de Stoxx 600 afklopte op een winst met 0,9%, en in Azië (China: 1,6%, Japan: 0,18%, India: 0,99%).

Wat staat er vandaag op het menu?

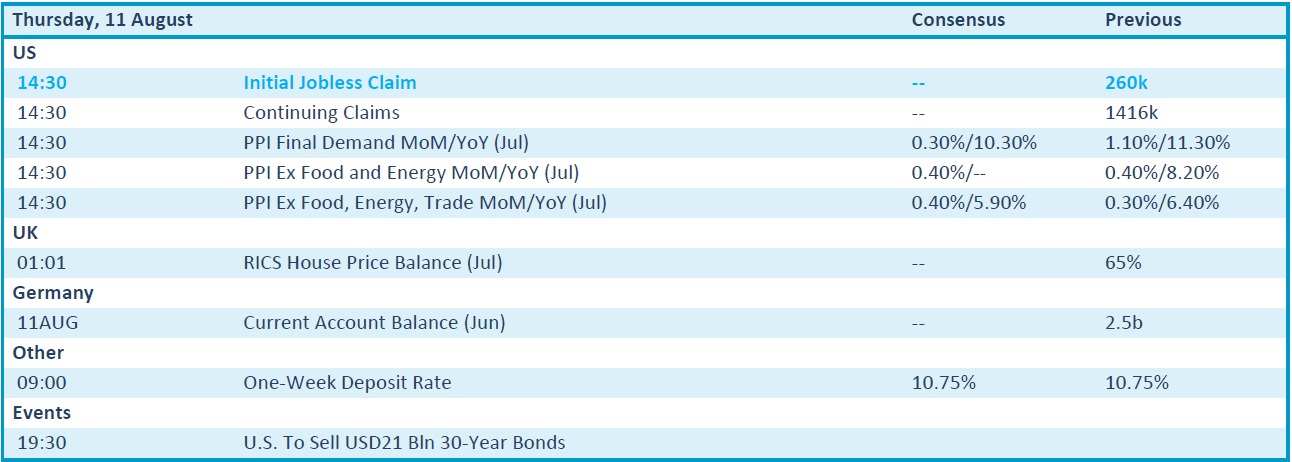

Vandaag verteren we rustig de lager dan verwachte consumenteninflatie in de VS. De vraag daarbij is of die een vervolg gaan krijgen met de evolutie van de producentenprijzenindex (PPI-index) in juli? Dat weten we in de namiddag. Verwacht wordt een toename met 10,3%, waarbij het kerncijfer met 5,9% kan stijgen. Los van de wekelijkse nieuwe werkloosheidaanvragen in de VS staat er verder niets op het macromenu.

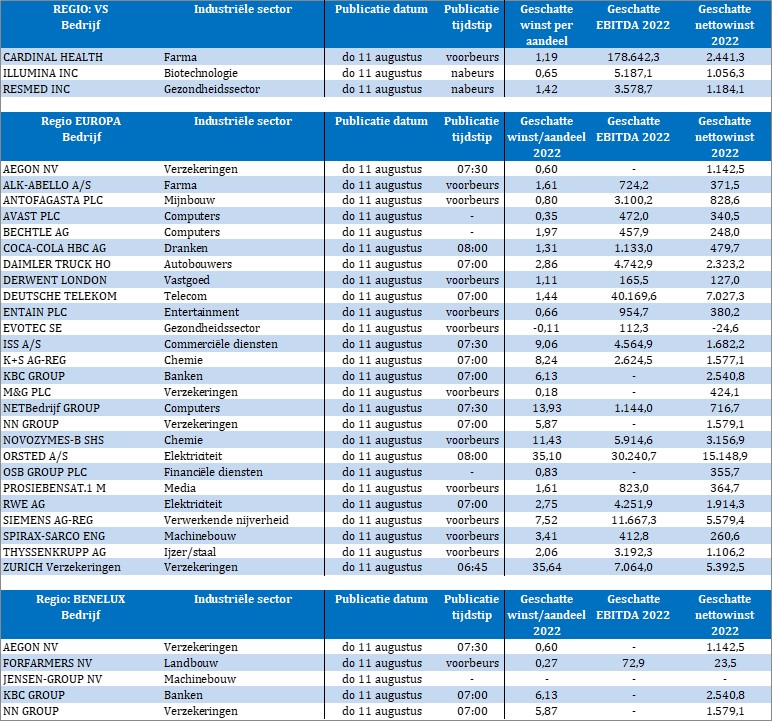

Die leemte wordt vakkundig gecompenseerd door een karrenvracht aan bedrijfsresultaten. Daaronder vinden we in de Benelux NN Groep, KPN, Jensen, ForFarmers, Aegon en KBC. Van iets verder weg krijgen we onder meer Cardinal Health, Antofagasta, Coca Cola, Daimler Truck, Deutsche Telekom, Entain, Evotec, K+S, Novozymes, Rivian, ProsiebenSat, RWE, Siemens, Thyssenkrupp, Zurich Insurance, Six Flags, Golar LNG, Agile Therapeutics, Hippo en meer van dat moois. Smakelijk, alvast!