Technisch herstel (niet bij de Rode Duivels)

Uit het departement: "Beursblik in een notendop"

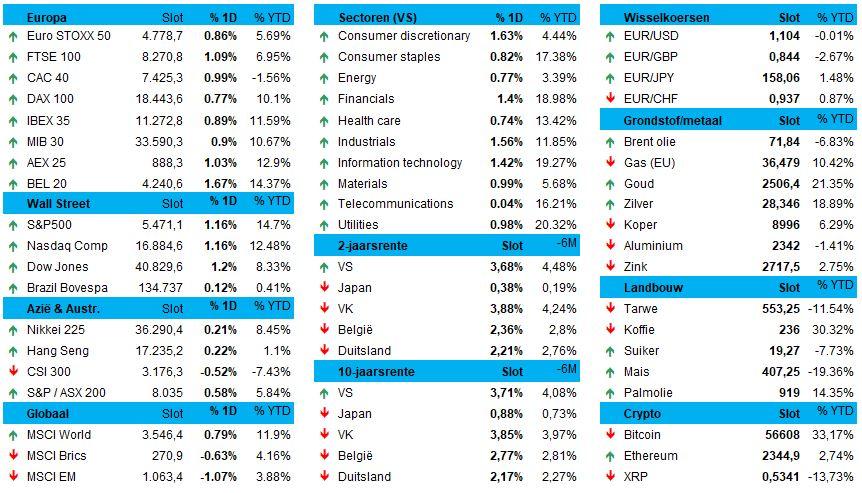

Aandelen wereldwijd konden gisteren niet meteen richting vinden, en dartelden initieel rond het diepste peil in vier weken. De “groeivraag” blijft parten spelen, nu de druk meer en meer finaal van de inflatieketel lijkt te zijn. De MSCI World index verloor in de loop van de dag eerst nog 0,24%, maar bij de slotbel herwon het optimisme, of realisme zo u verkiest, toch weer terrein. De Europese aandelenmarkten klokten 0,8% hoger af, met een forse 1,7% winst voor de BEL20.

Technisch herstel voor iedereen

Ook Wall Street profiteerde van zo’n “technisch herstel”, met winsten van iets meer dan 1% overheen de indexen. En daarmee is het hoopvol uitkijken naar de rentebeslissing (lees: renteverlaging) van de ECB op donderdag, dat de beleidsrente 25 basispunten lager zal zetten en het pad moet effenen voor meer. En voor de Fed, volgende week.

Op sectorniveau werd het over de hele lijn een groen feest, zowel in Europa als in de VS. Op kop vinden we de cyclische waarden, aangezien die recent het meest in het rood eindigden (want zo gaat dat met een technisch herstel): industrials (+1,3%), grondstoffen (+1,1%), financials (+1,4%). Iets minder fors waren de winsten van defensieve sectoren zoals nutsbedrijven (+0,85%) en telecom (+0,3%).

Azië, are you drunk?

De teneur op de Aziatische markten was verdeeld: hernieuwde Chinese vastgoedzorgen verhinderen het technische herstel dat Europa en Wall Street een lentegroene maandag gaf. Zo werden enkele Chinese projectontwikkelaars stevig lager gezet na hun toetreding tot Stock Connect, dat de beurzen van Shenzhen en Shanghai verbindt met die van Hongkong. Shimao Group Holdings verloor bijvoorbeel 30% van zijn waarde, terwijl CIFI Holdings en Sino-Ocean 20% ontwaardden. Maar voor Alibaba (+5%) levert de toegang tot Stock Connect wél vruchten op. Dat alles om te zeggen het Aziatische koersenbord geen correcte weergave oplevert van de onderliggende gang van zaken.

Rentemarkten wachten af

We schreven hierboven al dat de focus natuurlijk vol op de ECB ligt, met alle speculatie die daar traditoneel bijhoort. De teneur op de rentemarkten blijft temidden van die speculatie ongewijzigd: de neerwaartse trend blijft aanhouden, zodat de Duitse 2-jaarsrente gisteren afklokte op 2,22%, tegenover 2,17% op 10 jaar. Nog geen sprake van een normale rentecurve, dus, maar veel scheelt het allemaal niet. Wel zo in de VS, waar de 10-jaarsrente (3,71%) boven de 2-jaarsrente (3,68%) standhoudt, echter zonder verandering ten opzichte van vrijdag. Dat maakt dat ook de dollar gisteren weinig tot geen zin had in een wild avontuur (€1 = $1,1041).

Wat u vandaag mag verwachten

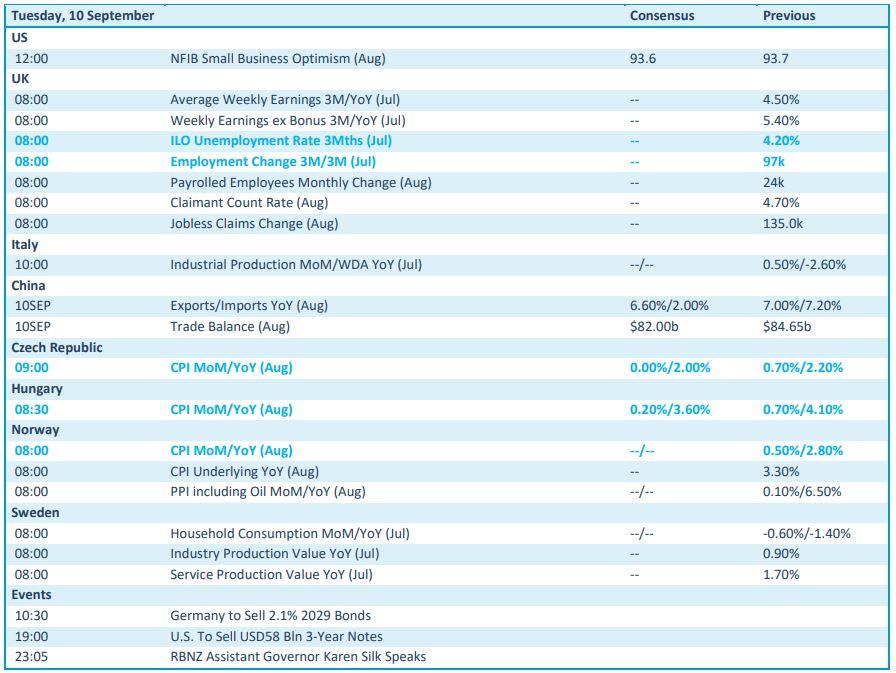

Op de economische kalender is het uitkijken naar landen die minder belangrijk zijn, denk aan Tsjechië, Hongarije en Noorwegen, maar die wel een update geven van de consumenteninflatie in augustus. In de VS staat enkel de evolutie van het KMO-vertrouwen op de rol, geflankeerd door de Britse werkloosheid en de Italiaanse industriële productie, beide uit juli. Nee, niets kan, mag en zal de aandacht afleiden van de rentebeslissing van de ECB. En dat gaat ook op voor kwartaalcijfers van de bedrijven, zodat voor wie zoekend is naar bedrijfsresultaten een verlengd verblijf in het ledikant de betere optie is!