Met 2de Chinese adem richting Amerikaanse inflatie

Uit het departement: "Beursblik in een notendop"

De ondertussen “dagelijkse eerste blik op Azië” onthult dat het weer een groot feest is geworden in het Oosten, ondanks het er na de dagstart eerder gemoedelijk dan ronduit optimistisch aan toeging. Nadien ging het crescendo, om vlak voor het slot toch weer wat te milderen. De Chinese CSI-index wint per saldo 1,5%, terwijl Hongkong 3,1% opstoomt, met 2,5% winst voor de Hang Seng Tech Index en 3,3% voor de Hang Seng Mainland Properties vastgoedindex.

Het optimisme wortelt niet in “nieuw nieuws”, maar in de start van de 500 miljard yuan grote faciliteit dat de kapitaalmarkten moet stimuleren. En daarvoor werden vandaag de eerste aanvragen geaccepteerd. Het ‘hernieuwde’ optimisme (gisteren werd er immers tot 7% verlies geboekt) beantwoordt niet de vraag inzake de structurele onderhoud en houdbaarheid van de beursrally, maar verleent wél credibiliteit aan de these dat het de overheid écht menens om via haar versoepeld monetair beleid de consumentenbestedingen in een hoger toerental te trappen. Wordt vervolgd, met andere woorden.

Europa en Wall Street blijven op recordkoers

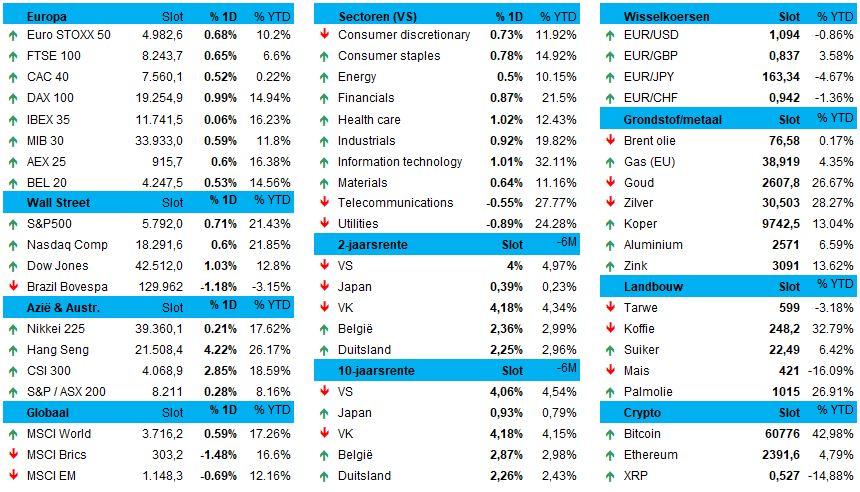

Met dat inzicht op zak blikken we terug op een eveneens positief slot in Europa (+0,7%) en de VS (+0,9%). De Dow klokte 0,85% hoger af, tegenover 0,5% winst voor de S&P500 (jawel, ei zo na een nieuw record) en 0,35% voor de Nasdaq. Op beide continenten kleurden zowat alle sectoren groen, met in de VS een “dikke duim omhoog” voor onder meer software, cruisemaatschappijen, banken, vrachtvervoer, luchtvaartmaatschappijen, betalingsverwerkers en verzekeraars. En ook de Amerikaanse Big tech aandelen sloten overwegend hoger, ondanks de dreiging tot een opsplitsing van Alphabet én terwijl de Chinese tech-aandelen duidelijk last ondervonden van winstnemingen.

Ondertussen blijft de dollar zijn recent herwonnen sterkte behouden (€1 = $1,0938), terwijl de goudprijs iets van zijn luster verliest (2.612 dollar per ounce) en de olieprijzen 0,3% dalen tot 76,7 dollar per Brent-vat. Vooral die laatste heeft er een erg turbulente dag opzitten, waarbij met name orkaan Milton voor heel wat beroering en vrees zorgde.

Beroering was er de voorbije anderhalve week ook op de rentemarkten, waardoor een blijvend neerwaartse rentetrend bruusk werd onderbroken. De Amerikaanse 10-jaarsrente trok ook gisteren weer hoger (4,07%), terwijl de 2-jaars rente op 4% landde. Maar de centrale bankiers maken zich niet geweldig veel zorgen en etaleerden gisteren opnieuw hun optimisme over een scenario van “zachte landing” en “verbeterende economische groeivooruitzichten”, dankzij “positieve seizoensinvloeden”. Dat wordt geflankeerd door een voorzichtig optimisme omtrent de bedrijfswinsten in het derde kwartaal.

Wat u vandaag mag verwachten

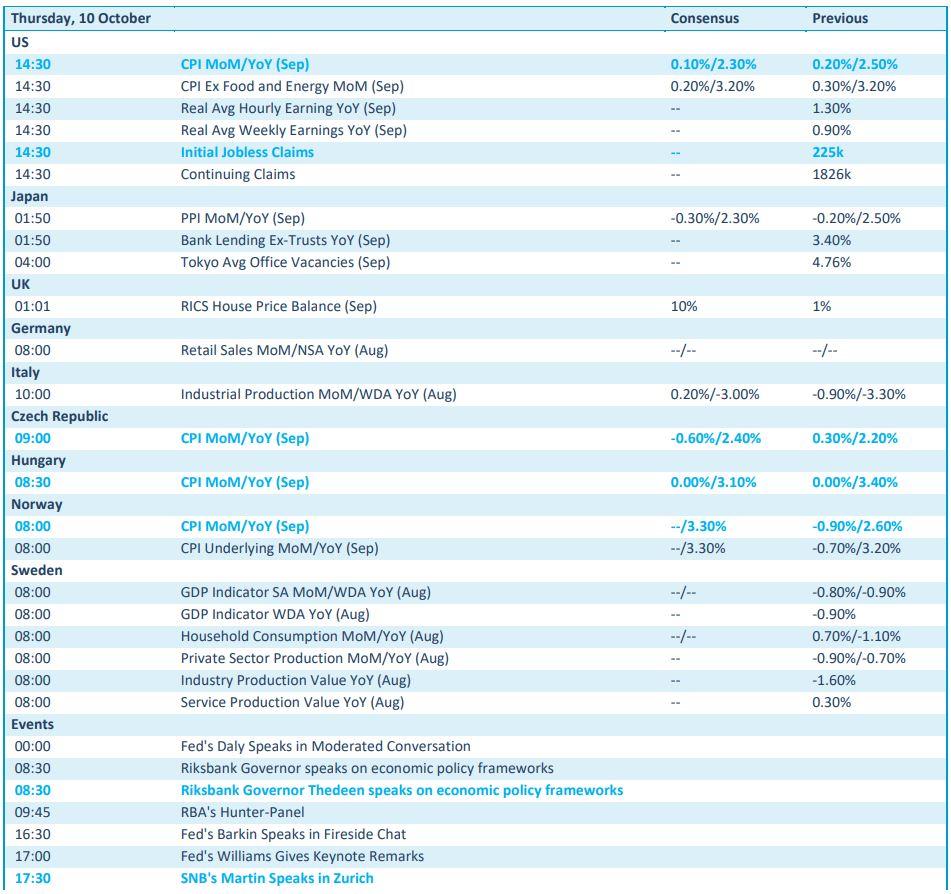

Er staat vandaag een pak inflatienieuws op het menu, met name Amerikaanse cijfers over de consumenteninflatie. Die komen ook aanwaaien uit Tsjechië, Hongarije en Noorwegen, maar omwille van de speculatie over de snelheid en de omvang van de toekomst renteverlagingen door de Federal Reserve zijn de Amerikaanse data duidelijk belangrijker. En terecht, want elke afwijking van de verhoopte stijging met 2,3% op jaarbasis kan een pak deining veroorzaken.

Verder krijgen we vanuit de VS ook een update van de wekelijkse nieuwe werkloosheidsaanvragen, wat belangrijk is in het licht van het verrassend sterke arbeidsmarktrapport van vorige week.

Europa zet amper daar amper wat data tegenover, met name de Duitse kleinhandelsverkoop en de Italiaanse industriële productie, beide daterend uit de oudheid (zeggen en schrijven augustus).

Bedrijfsresultaten mag u onder meer verwachten van Delta Air Lines, Dominos Pizza en Gerresheimer, maar véél interessanter zijn natuurlijk het Robotaxi-event van Tesla en de derde dag alweer van de wereldwijde AI-Summit van niemand minder dan Nvidia.