Politieke deining en Nvidia-split

Uit het departement: "Beursblik in een notendop"

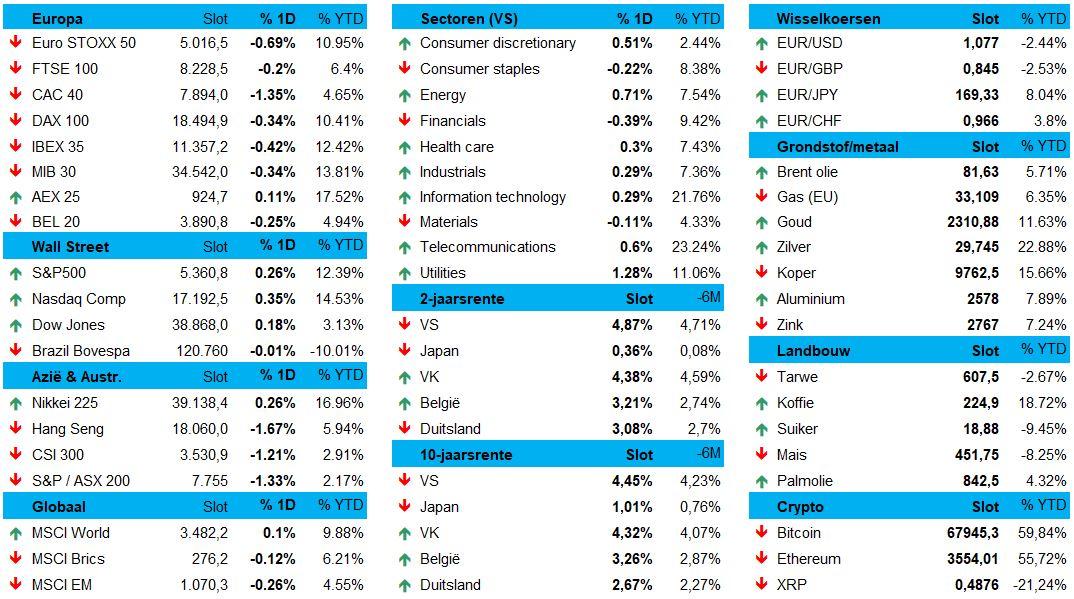

Europese aandelen (--0,25%) verteerden de “rechtse verkiezingsuitslag” gisteren eerder slecht, niet in het minst omdat de Franse president Macron vervroegde verkiezingen uitriep. Logisch, want de opmars van extreem-rechts en eurosceptische nationalisten is zorgwekkend, zeker op een moment dat het rentedebat hevig blijft woeden, de groeivooruitzichten matig, eerder dan krachtig zijn, en geopolitieke beslommeringen aanhouden. De Franse CAC 40 (-1,35%) bereikte het laagste peil in meer dan drie maanden, met op kop banken zoals BNP Paribas, Société Générale en Credit Agricole (-4% à -7%). De Bel20 (-0,25%) volgde het peloton slaafs, terwijl de AEX met 0,11% winst de primus inter pares werd.

Europese rentepiek

De reactie op de Europese rentemarkt loog er niet om. De Franse (3,24%) en Duitse 10-jaarsrente (2,67%) schoten fors hoger, waarbij die eerste het meest steeg. Het verschil tussen beide, een belangrijke indicator van het Franse kredietrisico, nam toe tot ongeveer 54 basispunten, het hoogste punt in zes weken. Daardoor daalde de euro opnieuw (€1 = $1,077) tot zijn laagste punt in een maand. Dat momentum werd aangewakkerd door de sterke Amerikaanse banencijfers van vorige week vrijdag, want die verminderen de verwachtingen voor het aantal Amerikaanse renteverlagingen. Ook de ECB toonde zich vorige week erg voorzichtig ten aanzien van extra verlagingen. Vandaag wordt nog gemikt op twee Europese renteverlagingen in 2024 en eentje door de Fed, in november.

Wall Street klokt wél hoger af

Geen verkiezingskater in de VS, want de Dow (+0,18%), S&P 500 (+0,26%) en de Nasdaq (+0,35%) klokten allen in het groen af. Of de 10-voor-1 aandelensplitsing bij Nvidia (+0,9%) daar voor iets tussen zat is weinig waarschijnlijk, maar het AI-offensief op de Worldwide Developers Conference bij Apple (-2%) zorgde alleszins niet voor vuurwerk. Luchtvaartmaatschappijen, huizenbouwers en farma/biotech presteerden wél goed, terwijl regionale banken, chemie en autoleveranciers onderaan de lat bengelden.

Op de rentemarkten bleef het eerder kalm, al bleek uit de Fed's Survey of Consumer Expectations dat de inflatieverwachtingen op 1 jaar tijd met 0,1 procentount daalden naar 3,2%. Goed nieuws? Niet meteen, want de verwachtingen op 5 à 10 jaar stegen met 0,2 procentpunt naar 3,0%, goed voor het hoogste peil sinds 22 maart.

Energie

De olieprijzen herstelden gisteren na een forse dip tot 77,1 dollar per Brent-vat op 4 juni, zodat er teller weer op 81,46 dollar staat. Dat wordt geweten aan speculatie op een hogere seizoensgebonden vraag naar brandstof, maar omdat de VS haar strategische oliereserves weer zou willen aanvullen eens het onderhoud tegen het jaareinde afgerondt zal zijn. Doel is om olie op te kopen aan ongeveer 79 dollar per vat. Dat zette Goldman Sachs er toe aan om het koersdoel voor een vat Brent op 86 dollar te zetten, daarbij verwijzend naar een mogelijk tekort van 1,3 miljoen vaten per dag door een sterke zomervraag.

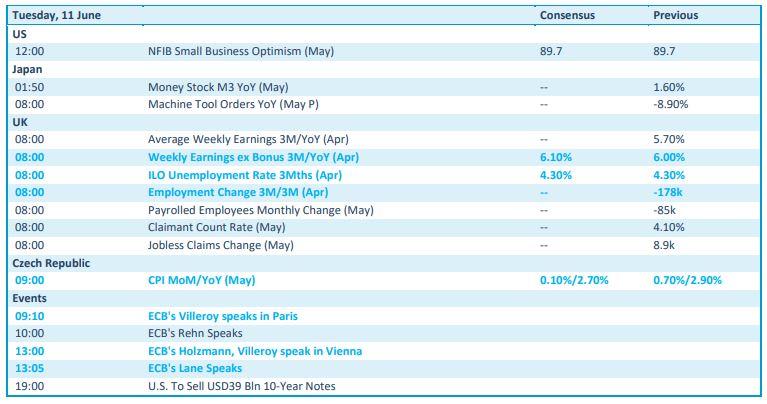

Wat u vandaag mag verwachten

Op de economische kalender kijken we vooral naar de evolutie van het Amerikaanse KMO-vertrouwen voor mei en de Britse werkloosheid en loonsevolutie uit april. Iets minder belangrijk zijn de Japanse bestellingen van machine-onderdelen, terwijl de Tsjechische consumenteninflatie wél interessant is. We verwachten daar een stijging van 2,7% op jaarbasis. Speeches komen er onder meer van ECB-discipelen Lane, Holzmann en Villeroy

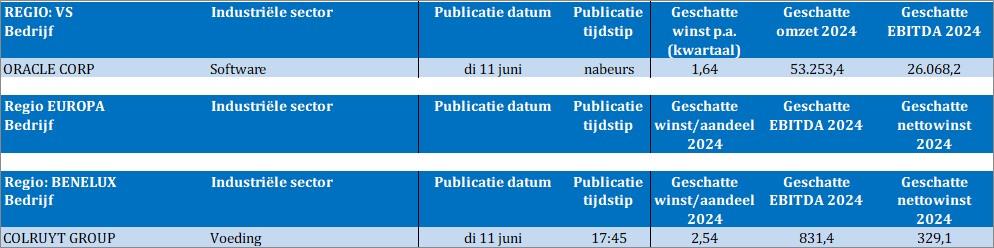

Wie tuk is op bedrijfsresultaten, kijkt best naar de publicaties van Oracle en Colruyt. Daarmee wordt een gebrek aan kwantiteit gecompenseerd met een overschot aan kwaliteit. Of dat hopen we toch.