Mee met de markt: "Kalmte (en lagere rente) kan u redden"

Uit het departement: "Beursblik in een notendop"

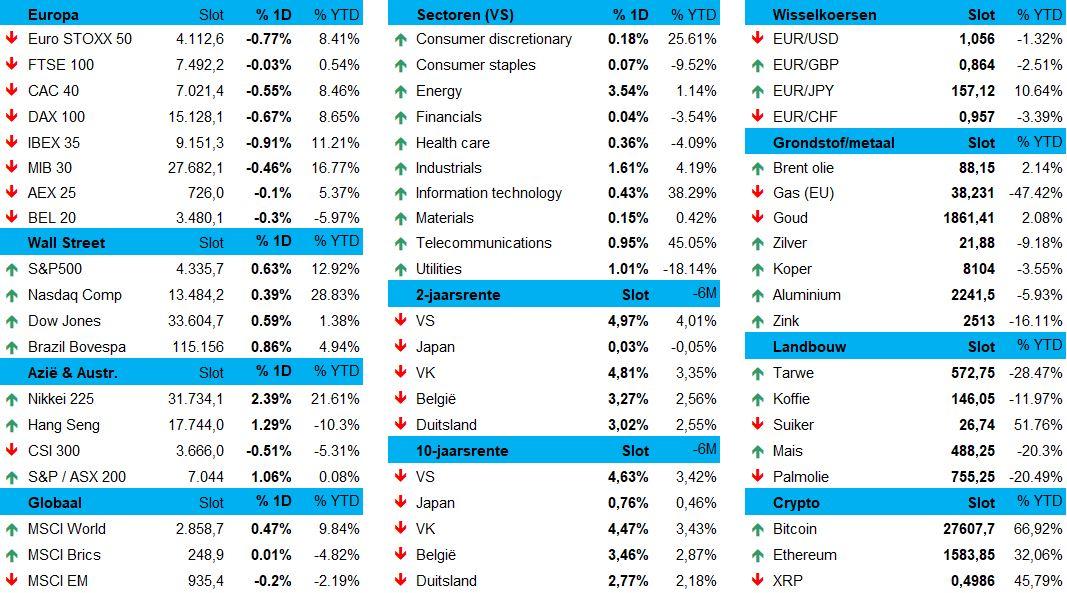

De escalatie van het Israëlische conflict zorgde niet meteen voor veel averij op de financiële markten. Meer zelfs, omdat er nog altijd geen bedrijfsresultaten die naam waardig worden gepubliceerd én omdat de hoofdbrok op de economische kalender pas ingepland is voor donderdag (Amerikaanse inflatie, nvdr) blijft het richtingloos dobberen. Wall Street kreeg er 0,6% bij na een sterke prestatie op vrijdag, terwijl de Europese beurzen 0,3% lieten liggen. Azië had er vannacht ook wel zin in, want Japan(+2,2%) en Hongkong (1,2%) trokken fors hoger. Bodemvissers genoeg.

Energiesector veert op

Op sectorniveau was de energiesector (+3%) eens te meer primus inter pares, omdat de olieprijs opveerde van 84 naar 87 dollar per Brent-vat. Ook de gasprijzen werden opgestuwd omwille van blijvende stakingsdreiging in Australië en een lek in een grote pijpleiding elders. De hogere olieprijs gaf een duw in de rug aan onder meer Halliburton(+6,5%), CF Industries (+5,5%) en Hess (+5%).Verder deden de nutsbedrijven (+1%) en de telecombedrijven (+0,6%) het goed aan beide kanten van de plas. Ook waren de defensieaandelen eens te meer in trek. Northrop Grumman: (+10,8%), L3Harris Technologies (+9,1%) en General Dynamics (+8,4%) trokken de kar.

De financiële sector en technologie deden het vooral in Europa wat minder, aangezien de Amerikaanse Nasdaq (+0,4%) en de Hongkongse HS Tech index (+1,8%) wel in goede doen waren. Vooral voor die laatste was dat een opsteker, want de voorbije twee jaar werd aardig wat achterstand opgebouwd ten opzichte van de Amerikaanse indexen.

Dalende rentes

Over naar de rentemarkt, waar de 10-jaarsrente in de VS duidelijk daalde van 4,78% tot 4,64%, terwijl de Duitse rente daalde van 2,89% naar 2,76%. Dat is deels te wijten zijn aan speeches waarin toplui van de Federal Reserve aangaven dat stijgende rentes de financieringskosten voor huishoudens en bedrijven een deel van het werk van de Fed doen. En die zou daardoor minder geneigd zijn om de beleidsrente nog een laatste keer op te trekken. Eerdere signalen in die richting hoorden we al toen duidelijk begon te worden dat ook de financiële sector de kredietvoorwaarden begon te verstrakken. Risicobeheer, en de zoektocht naar een evenwicht tussen “niet genoeg” en “té veel”. In dat kader valt zeker ook op dat de 2-jaarsrentes gisteren behoorlijk daalden: tot 3,03% in Duitsland en 4,97% in de VS.

Goud kan stijging vasthouden

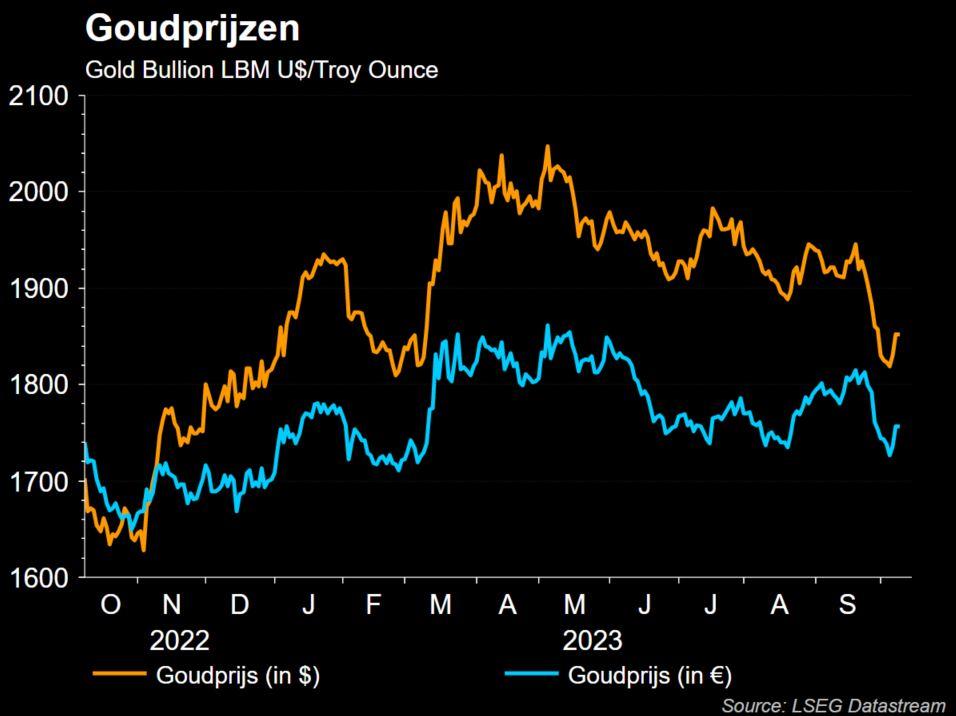

De dollar zakte weinig (€1 = $1,0565), wat een beetje in de kaart speelde van de goudprijs. Die kan daardoor de recente stijgingen vasthouden rond 1.860 dollar per ounce, na een stijging van meer dan 2% in de afgelopen twee sessies. Ook de lagere rente speelt hierin een rol en een beweging weg van risico volgend op het Israëlische conflict. Op de achtergrond spelen fors hogere inflatie, geopolitieke spanningen, volatiele dollar, exploderende begrotingstekorten, schuldenplafond, etc ... opvallende beweging, dus

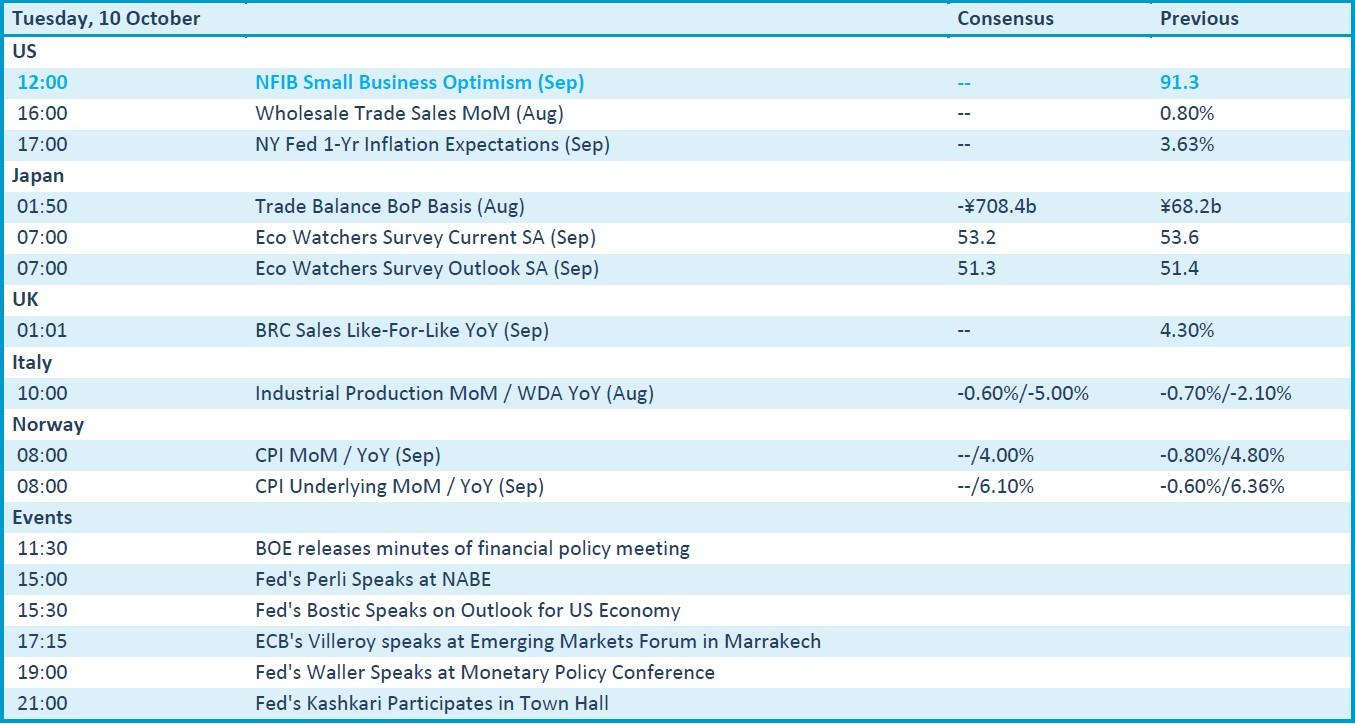

Wat staat er vandaag op het menu?

Op de economische kalender vinden we vandaag het Amerikaanse KMO-vertrouwen en een update van de inflatieverwachtingen van de New York Federal Reserve. De Japanse handelsbalans en de Italiaanse industriële productie wegen minder zwaar, terwijl de Noorse inflatie eveneens in het kader valt van “interessant, maar niet richtinggevend”. Misschien dat de Britse notulen van de recente monetaire vergadering wat meer animo opleveren, of wie weet komt dat vuur van speeches. En die komen weer in grote getale, zelfs meer dan er drank was op Quickie's White Shorts party.