Mee met de markt: “Recessievrees en vertrouwensdruk”

Uit het departement: "Beursblik in een notendop"

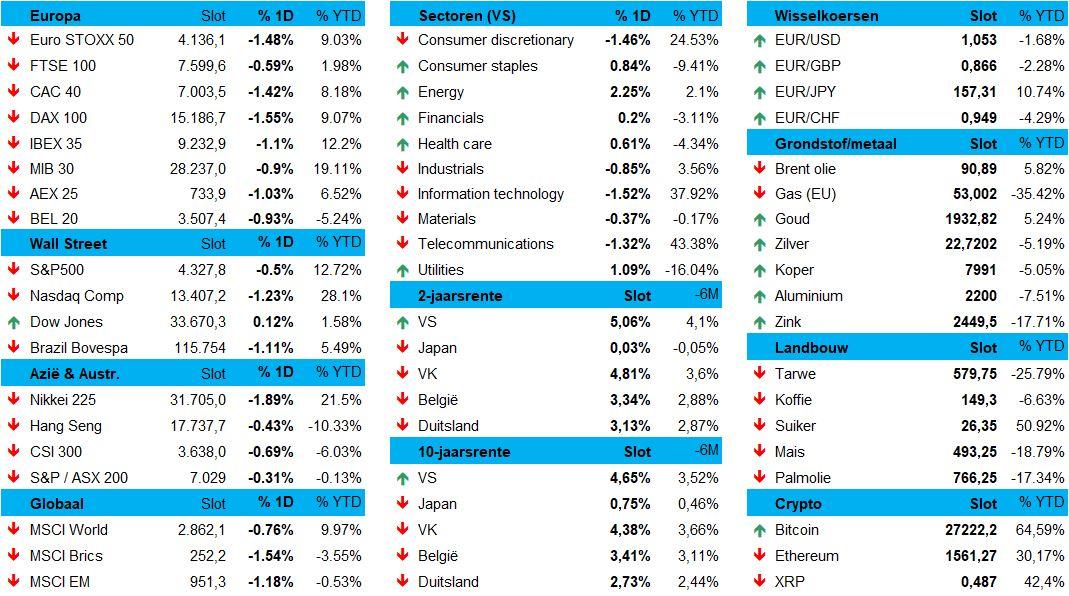

De aandelenbeurzen hielden zich vorige week redelijk kranig, gelet op de veelheid van factoren die op zijn minst de economische fragiliteit in de hand kunnen werken. Denk onder meer aan duurdere olie, een grondoorlog in Gaza, blijvend hoge inflatie en verzwakkende economische data. Over de hele week steeg de S&P 500 met 0,5%, de Dow Jones voegde bijna 0,8% toe en de Nasdaq gaf 0,6% terug. De Europese beurzen kwamen met 1,2% winst zelfs sterk voor de dag. Ondertussen draafde een eerste cohort van Amerikaanse banken aan met een kwartaalrapport en hielden obligatiebeleggers de lange termijn rentes onder knoet. Met 4,65% in de VS en 2,73% in Duitsland milderde de rentestress een beetje, terwijl de recessievrees die fakkel geleidelijk blijft overnemen.

Goede dag voor energiesector

Per saldo daalden de Europese beurzen vrijdag met 1%, terwijl ook Wall Street een dagwinst van zo’n 0,2% inruilde voor zo’n 1% verlies. Doorheen de dag ging het alle kanten uit, iets waar optietraders met name debet aan zijn. Ondanks de recente marktvolatiliteit ietwat aan het afnemen was, blijven de volumes aan de lage kant zodat missers van welke aard dan ook dezer dagen snel kunnen en zullen worden afgestraft.

In de VS stegen de sectoren energie, nutsbedrijven en basisconsumptiegoederen boven het pak uit, terwijl technologie, discretionaire consumentenproducten en communicatiediensten de achterhoede vormde. In de financiële sector kwamen de winst en de omzet van onder meer JPMorgan, Wells Fargo en Citigroup boven verwachting uit, terwijl enkel BlackRock voor een valse noot zorgde door wat onverwachte verliezen.

Consumentenvertrouwen onder druk

Eén en ander kon een verdere terugval van het consumentenvertrouwen niet compenseren. De Universiteit van Michigan berekende die index voor de VS op 63 punten in oktober, tegenover 68,1 in september. Dat is het laagste cijfer in vijf maanden en bleef onder verwachting, omwille van een verslechterende inschatting van de huidige en toekomstige verwachtingen. Die subindexen noteren beide op het laagste peil in net geen halfjaar staan, al noteerden we dat consumenten eerder geloven in een tijdelijke dip, dan in een aanhoudende verslechtering van de omstandigheden.

Oliemarkt opnieuw hoger

Beleggers hielden ook het conflict in Israël in de gaten. De burgers van Gaza moeten er in allerijl weg, terwijl het 4,65% in de tanks verzamelt in de aanloop de grondinvasie. Tegelijkertijd scherpte de VS de sancties tegen de export van Russische ruwe olie aan. Beide factoren deden de oliemarkt daveren uit vrees dat het wereldwijde aanbod verstoord kan geraken, zodat de olieprijs vrijdag 4% hoger klom tot zo’n 90,8 dollar per Brent-vat.

Die stijging ondersteunde de Aziatische energiebedrijven, maar niettemin werden de hoofdindexen toch lager gezet, mogelijk in afwachting van de derde kwartaal BBP-cijfers in China en het Japanse inflatierapport van september. Feit is dat aandelen in Australië, Japan, Zuid-Korea, Hongkong en China allemaal daalden. Dat de Chinese centrale bank een eenjarige middellangetermijn kredietfaciliteit uitgaf aan een ongewijzigde rente van 2,50% speelde in die kaart. Dat het niettemin gaat om de grootste netto kapitaalinjectie (289 miljard yuan) in het bankwezen sinds 2020 deed er wat minder toe. Wel zeker is dat de centrale bank het economisch herstel blijft aanjagen, onder meer via een zevendaagse repo-operatie aan 1,8% rente.

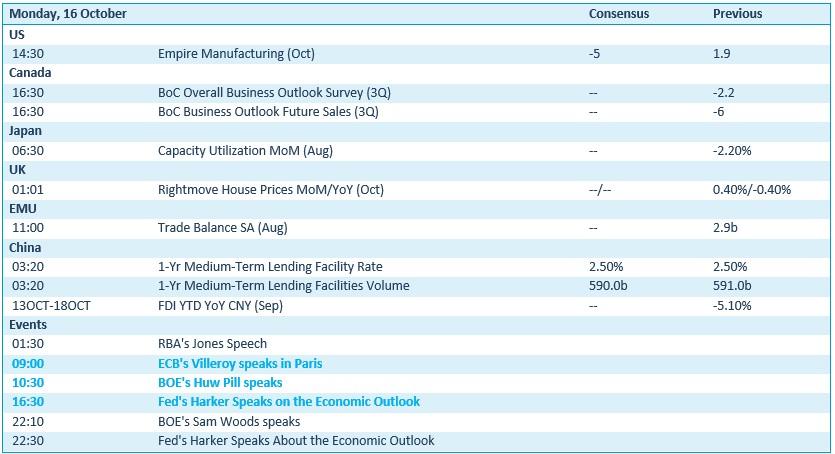

Wat staat er vandaag op het menu?

Over naar kalenders, waar u alvast vandaag niet uit het ledikant hoeft te komen. Qua economisch nieuws krijgen we straks inzicht in de Amerikaanse empire manufacturing index, terwijl Europa met een handelsbalans aan zal komen zetten. Beiden wegen niet zwaar. Dat is mogelijk wel zo op het speechfront, waar onder meer ECB directeur Villeroy, Bank of England's Pill en Fed’s Harker hun beste beentje zullen proberen voor te zetten. Die effenen de weg naar meer nieuws in de loop van de week, waaronder nieuwe commentaren van functionarissen van de Federal Reserve, Amerikaanse detailhandelsverkopen, bouwvergunningen en cijfers over industriële productie.

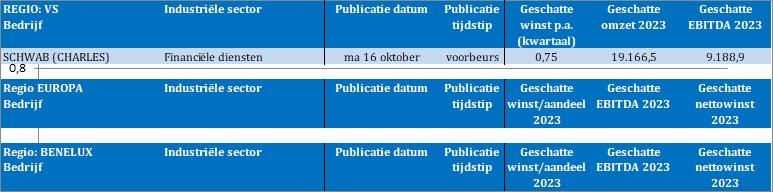

Tot slot staan er vandaag enkel bedrijfsresultaten van Charles Schwab op de rol, maar dat zal weldra veranderen. Later deze week volgen onder meer kleppers zoals Tesla, Johnson & Johnson, Procter & Gamble, Bank of America en Netflix.