Mee met de markt: “Centrale bankiers: next!”

Uit het departement: "Beursblik in een notendop"

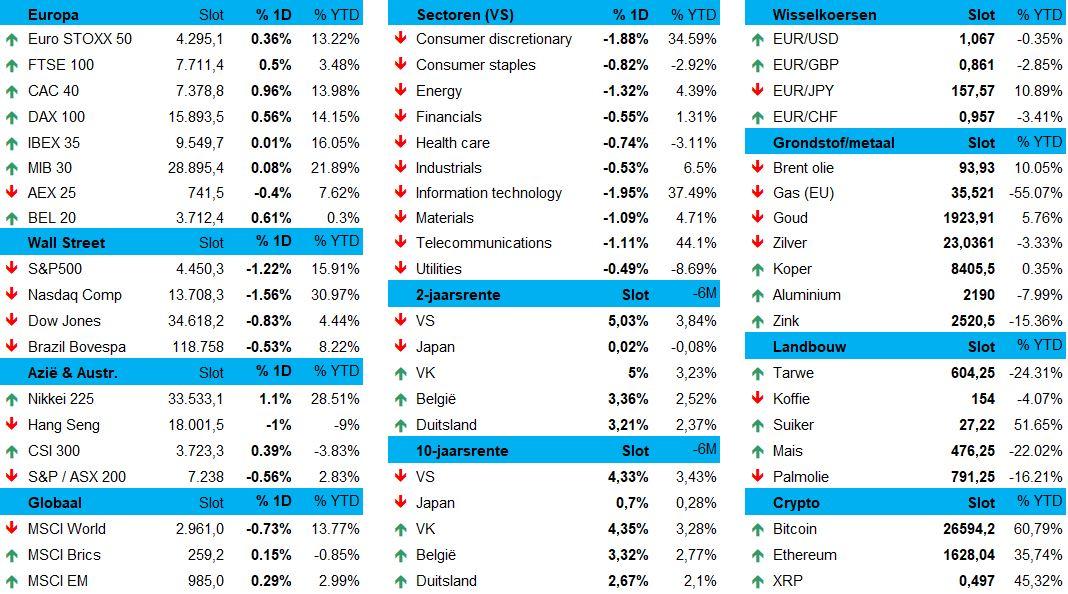

Na het optimisme een dag eerder plooiden de belangrijkste aandelenmarkten een dag later terug en gingen met verlies het weekend is. De Dow Jones liet 0,8% liggen, de S&P500 1,2% en de Nasdaq zelfs 1,5%. Het enthousiasme over de beursgang van Arm donderdag was geen lang leven beschoren omdat aan het brede plaatje weinig of niets is veranderd: de overtuiging dat de beurzen wel nog even zullen moeten blijven opboksen tegen de hogere rentes.

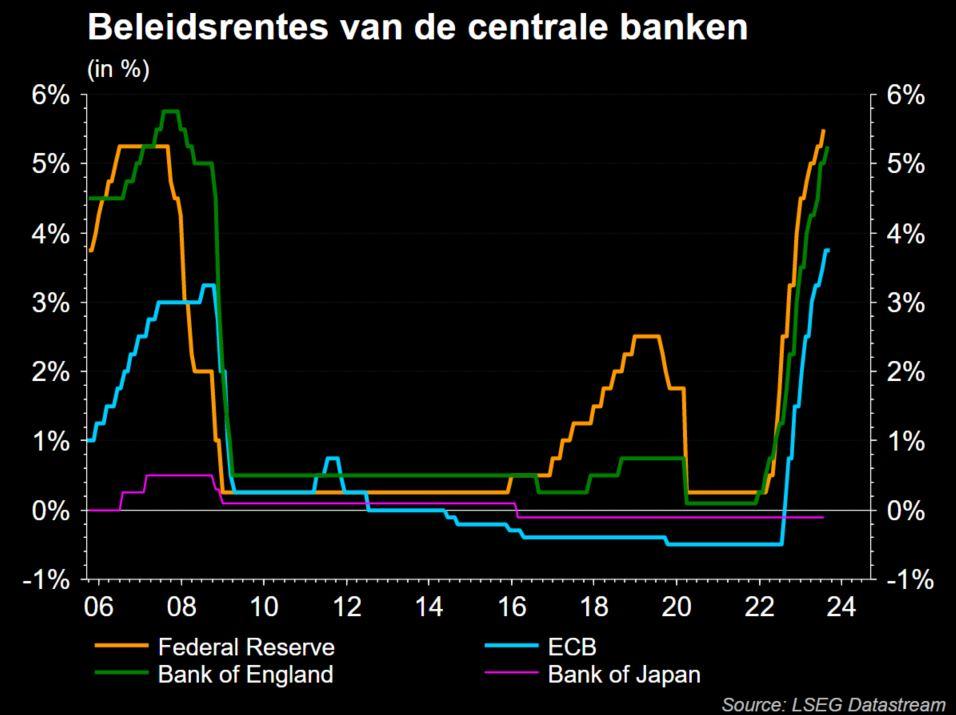

Op naar rentepauze?

Donderdag liet de ECB na een verhoging weliswaar verstaan dat het welletjes is geweest en deze week zal de Federal Reserve naar alle waarschijnlijk ook niet aan de rentehendel komen, maar gunstig macro-economisch nieuws zowel in de VS als in China laten weinig ruimte voor monetaire frivoliteiten. En laten we daarbij ook zeker niet vergeten dat deze week ook een rentevergadering op de agenda staat van de Bank of England en, misschien nog belangrijker, de Bank of Japan. De voorzitter van die laatste zette recent de deur op een kier voor een einde aan de periode van negatieve rentes. Afwachten of Kazuo Ueda daarmee ook effectief een schot voor de boeg loste.

Staking autosector op Wall Street

Het sentiment op Wall Street werd vorige week vrijdag trouwens ook mee beïnvloed door de staking van de Amerikaanse autoproducenten. De sociale onrust in de sector kreeg vrijdag na weken van onderhandelingen een primeur met een gelijktijdige staking bij zowel GM, Ford als Chrysler (Stellantis). Naast hogere lonen gaat het conflict ook over werkzekerheid met het oog op de transitie richting de bouw van minder arbeidsintensieve elektrische voertuigen. Zondag zaten vakbondsvertegenwoordigers van de 12.700 getroffen werknemers opnieuw aan tafel.

Chinese munt op hoogste niveau in vijf weken

In China kregen de ontwikkelingen in de vastgoedsector een nieuwe wending. Maandagmorgen werden enkele werknemers van de vastgoedgroep China Evergrande door de politie aangehouden. Het bedrijf dat destijds het vuur aan de lont stak van de vastgoedcrisis in het land en recent wat in rustiger vaarwater leek te zijn gekomen, staat daarmee opnieuw vol in het licht. De aandelen verliezen 25% en nemen de rest van de Chinese beurs mee op sleeptouw.

En we blijven in het land met de yuan die maandag terugplooide van een hoogste punt in twee weken ten opzichte van de dollar. Voor de opening van de markt zette de People's Bank of China (PBOC) de middenkoers waarrond de yuan in een band van 2% mag handelen, op een hoogste punt in vijf weken van 7,1736 per dollar, een poging van beleidsmakers om snelle dalingen van de yuan tegen te houden. Vandaag blijft de beurs van Japan gesloten voor de Respect for the Age vakantiedag en laat de yen weinig beweging zien, maar dat wordt met het oog op de BoJ-vergadering de volgende dagen ongetwijfeld anders.

Krappe olievoorraden

Op de energiemarkten nestelde de olieprijs zich ondertussen boven de kaap van 90 dollar er vat, zowel de WTI als de Brent. Zowel de OPEC, de Amerikaanse Energy Information Administration als het Internationaal Energieagentschap voorspelden grotere tekorten op de markt in het volgende kwartaal, omdat de grote producenten de wereldwijde voorraden krap hielden. Nieuwe stimuleringsmaatregelen uit Beijing en een hogere productie van Chinese raffinaderijen ondersteunden dan weer de vraagvooruitzichten.

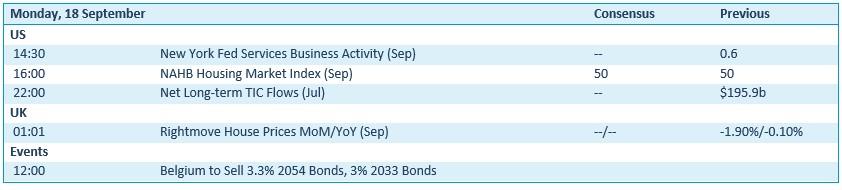

Wat staat er vandaag op het menu?

Met een quasi lege kalender wordt macro-economen vandaag in het algemeen trouwens een een dag rust gegund. De bedrijfskalender is er niet veel beter aan toe aan staan in de Benelux wel enkele kleinere bedrijven klaar om met resultaten te komen. En dat zijn, in alfabetische volgorde: Bever Holding, Ease 2pay, Energy Transition, Global Interconnection, PB Holding, Spearinvestment, Thunderbird en VAM investments.