Mee met de markt: "Slag om de Arm”

Uit het departement: "Beursblik in een notendop"

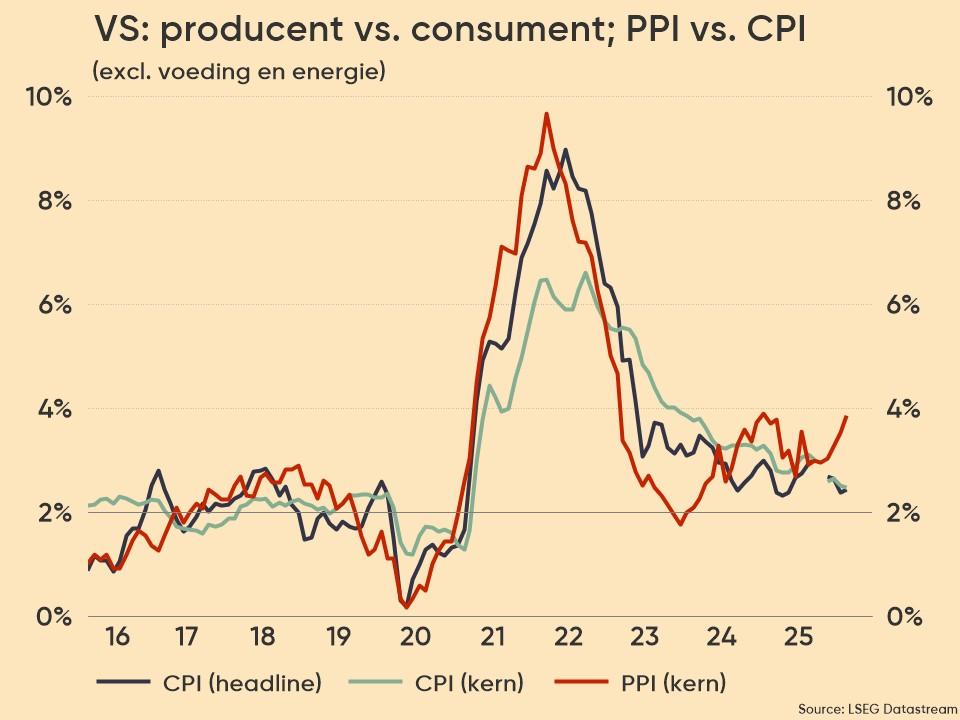

Het werd een applausdag op Wall Street waar de headlines in de middaghandel gedomineerd werden door Arm dat de openingsbel op Nasdaq mocht luiden en prompt 25% extra bijschreef bij de introductieprijs. Het leverde de Nasdaq finaal 0,8% extra op, terwijl de S&P500 er ook 0,8% bij kreeg en de Dow Jones op een zucht van 1% winst sloot. Naast het enthousiasme over de nieuwkomer, deed de Amerikaanse beursvloer zich ook tegoed aan macro-economische cijfers die de overtuiging niet konden wegnemen dat de Amerikaanse centrale bank bij de volgende vergadering niet zal raken aan de rente. De producentenprijzen in de VS stegen in augustus weliswaar met een sterker dan verwachte 0,7%, het hoogste niveau sinds juni 2022, maar zonder volatiele posten zoals voedsel en energie vertraagde stijging van 0,4% een maand eerder naar 0,4%.

ECB verhoogt tot 4%

De Europese aandelenmarkten waren gisteren ook in goede doen nadat de ECB de rente zoals grotendeels verwacht opnieuw verhoogde maar het einde van de renteverhogingscampagne aankondigde. De belangrijkste depositofaciliteit werd met 25 basispunten verhoogd tot een record van 4%. Volgens Lagarde & co is daarmee een niveau bereikt dat, als het lang genoeg wordt volgehouden, een substantiële bijdrage zal leveren aan de tijdige terugkeer van de inflatie naar de doelstelling.

Positieve cijfers uit China

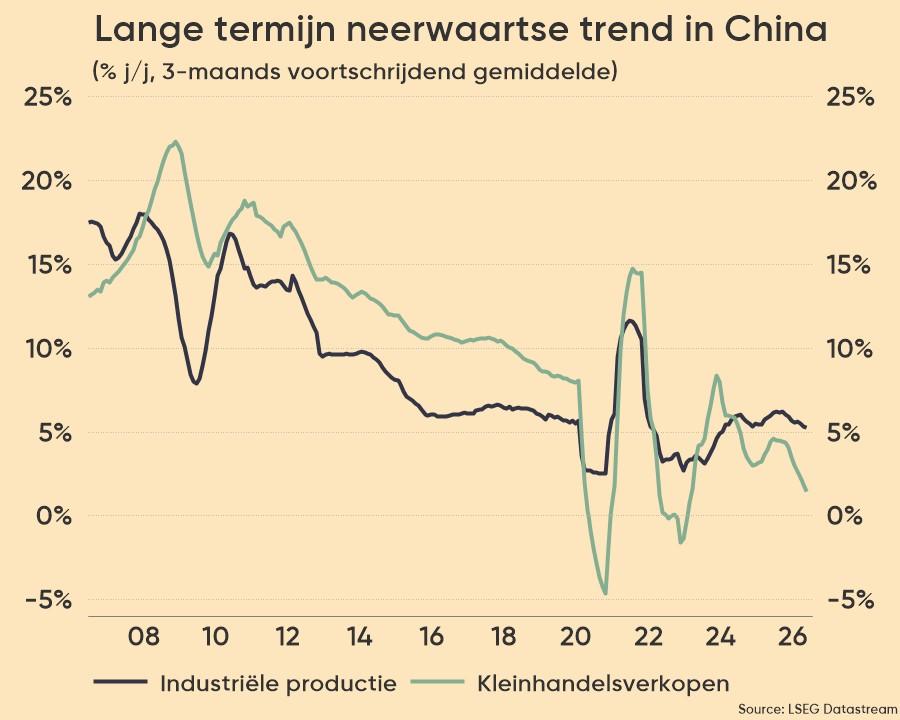

Voor het derde luik moeten we in Azië zijn waar de Chinese industriële productie in augustus met 4,5% steeg ten opzichte van een jaar eerder, een versnelling ten opzichte van het tempo van 3,7% in juli en beter dan verwachting van 3,9%. De Chinese detailhandelsverkopen, een graadmeter voor de consumptie, schakelden in augustus ook een versnelling hoger naar 4,6%. Dit was de snelste groei sinds mei. De positieve cijfers suggereren dat een golf van recente maatregelen om de haperende economie te ondersteunen vruchten beginnen af te werpen. Gisteren verlaagde de centrale bank van China nog de kapitaalvereisten voor alle banken om het economische herstel van het land te stimuleren. Afwachten of de geplaagde vastgoedsector geen stokken in de wielen zal steken.

En wat betekent dit alles voor de wisselmarkten? De yuan bereikte het hoogste niveau in twee weken ten opzichte van de dollar en de greenback won ook opnieuw terrein ten opzichte van de euro die wat rentesteun verloor. Een blik op die rentemarkten leert dat Amerikaans 10-jaarspapier er 4,2 basispunten bij kreeg tot 4,29% en dat de tweejaarvariant 3,4 basispunten hoger tikte tot 5,018%.

Olie blijft stijgen

Als we de temperatuur meten op de oliemarkten dan zien we dat de thermometer ook voor de WTI boven de kaap van 90 dollar is gaan postvatten. De Amerikaanse oliebenchmark is deze week met bijna 4% gestegen en is op weg om voor de derde achtereenvolgende week te stijgen. Aan de aanbodzijde voorspelden de OPEC, de Amerikaanse regering en het Internationaal Energieagentschap allemaal een tekort op de markt in het vierde kwartaal als gevolg van de verlengde leveringsbeperkingen door Saoedi-Arabië en Rusland.

Wat staat er vandaag op het menu?

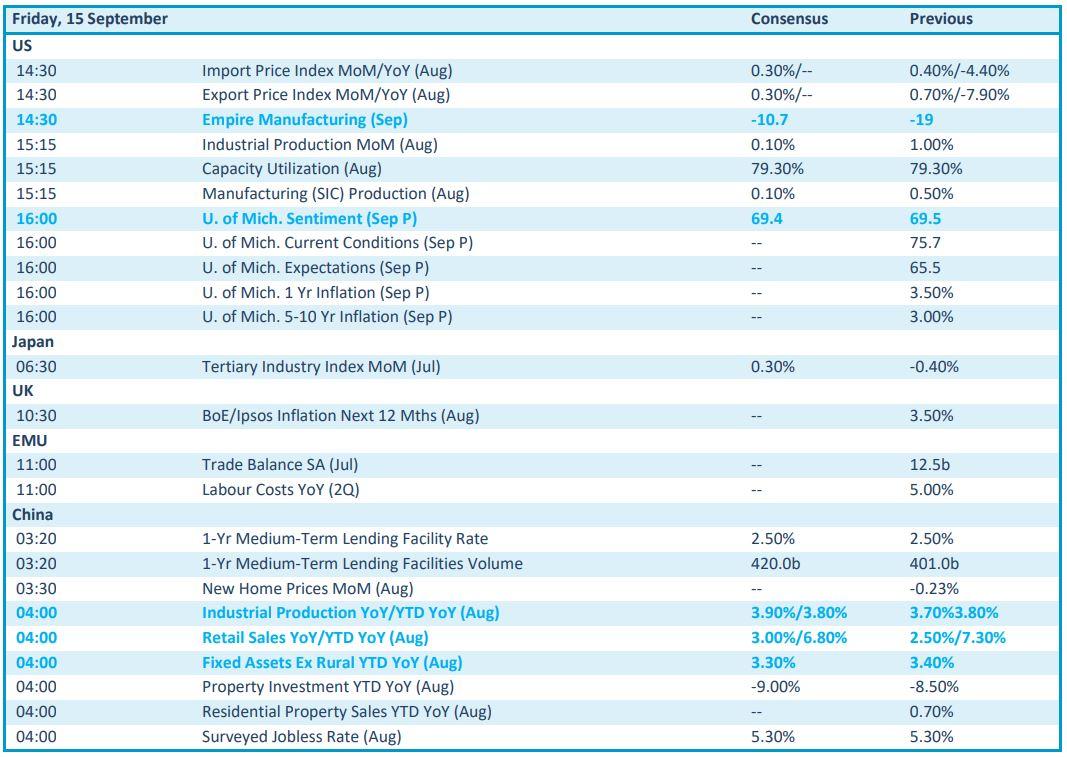

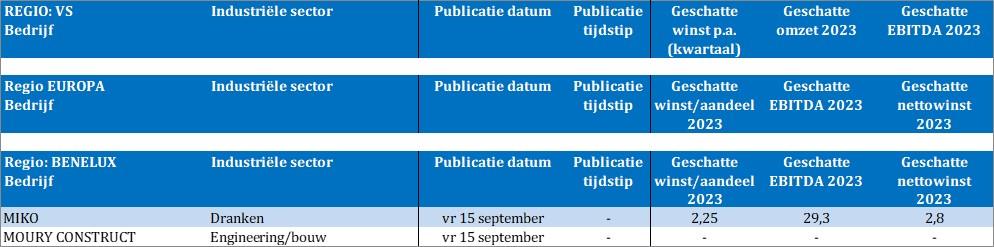

Op de macrokalender hebben we het Chinese luik ondertussen al aangesneden en verwerkt, waardoor het enkel nog uitkijken wordt naar sentimentsindicatoren van de Universiteit van Michigan in de VS en de Empire Manufacturing Index. Die laatste meet het ondernemersvertrouwen in de verwerkende industrie in de staat New York en wordt gezien als een belangrijke voorlopende indicator voor de rest van het land. Afsluiten doen we met een blik op de resultatenkalender en die vergast ons op een kop koffie van Miko.