Mee met de markt: “Rustige opener met techsteun”

Uit het departement: "Beursblik in een notendop"

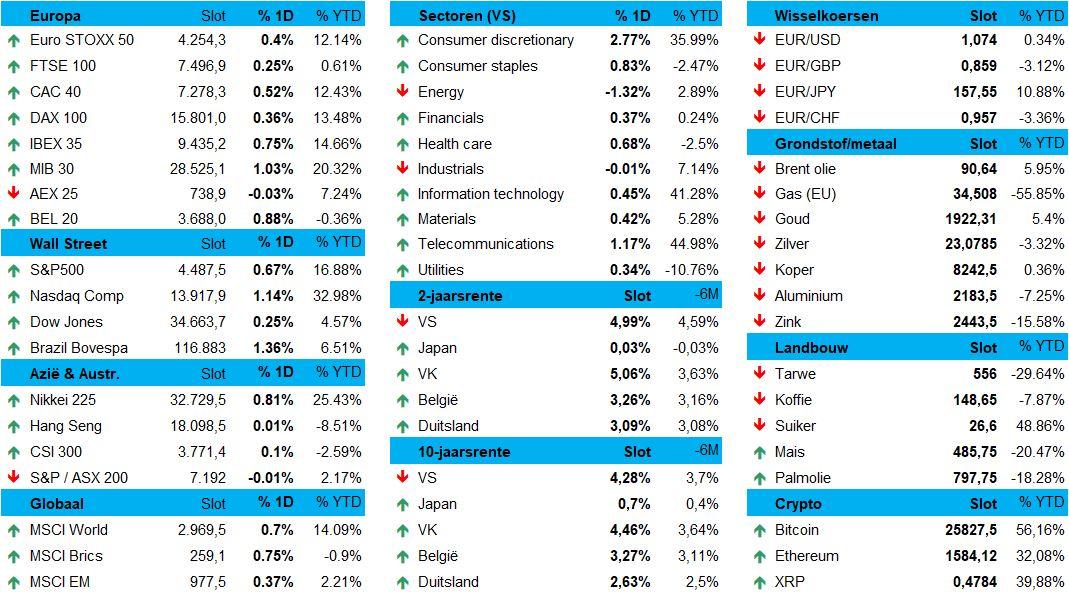

Op alweer een rustige handelsdag werd op Wall Street het weekverlies van vorige week verteerd en was er ruimte voor herstel in onder meer de techsector waardoor de Nasdaq vlot 1,1% hoger wist af te sluiten. De S&P500 kreeg er 0,6% bij en de Dow Jones moest tevreden zijn met 0,3% extra. De Europese beurzen sloten 0,3% hoger, in een beweging waarbij enkel de techsector 1,3% lager werd gezet.

Goeie sfeer op Wall Street

In New York was Tesla (+10%) de ster van de dag dankzij een hoger koersdoel van Morgan Stanley, al was de algemene sfeer sowieso opperbest omdat enkel de energiesector lager werd gezet (-1,3%). Op de oliemarkten zorgt het aankomende maandrapport van de OPEC niet voor beweging in de olieprijs. Een vat Brent kost 90,92 dollar, het hoogste peil sinds juni 2022, terwijl de Europese gasprijs voor levering in december stabiliseerde op 50 euro. Gas blijft niettemin de speelbal van de Australische stakingsdreiging.

In Azië was er eveneens weinig animo, waarbij Japan dan wel 0,7% steeg, maar China 0,2% lager koerste. De financiële toezichthouder verlaagde er dit weekend de risicoweging voor blue-chips en technologieaandelen in handen van verzekeringsmaatschappijen, zodat die meer in aandelen kunnen beleggen. Alles voor hogere beurskoersen, want die schragen het algemene vertrouwen.

In China stegen het aantal toegekende leningen ondertussen, omdat de centrale bank de economische groei blijft aanjagen in het licht van de matige vraag in binnen- en buitenland. Zo beloofde de centrale bank onder meer om de reserveverplichting (RRR) van banken te verlagen om de liquiditeit zo ruim mogelijk open te trekken. En dat lukt, want de geldhoeveelheid (M2) dikte vorige maand met 10,6% aan, iets minder dan de voorspelde 10,7%.

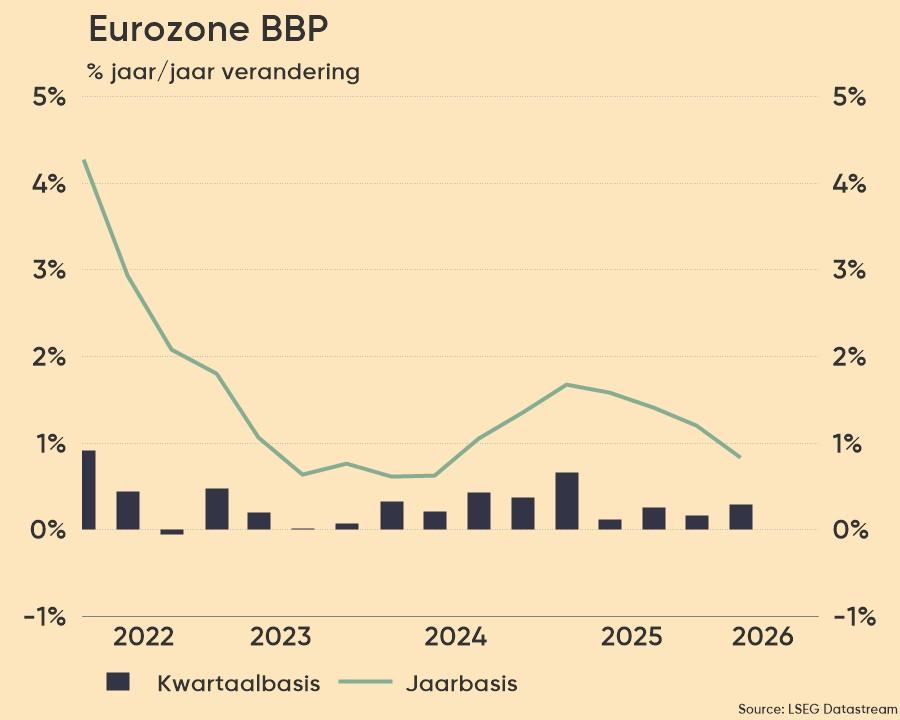

Verlaagde economische groei

De Europese Commissie verlaagde gisteren de inflatieverwachtingen voor 2023 van 6,7% naar 6,5%, mijlenver boven de 2%-doelstelling. Die hoge inflatie weegt op de bestedingen, en dus werd de economische groei voor 2023 verlaagd van 1,1% naar 0,8%, en van 1,6% naar 1,3% voor 2024. Aan de overkant van de plas was er ook inflatienieuws. De Amerikaanse inflatieverwachtingen voor 2024 stegen van 3,5% naar 3,6% in augustus, de eerste stijging in vijf maanden. De gemiddelde prijsverwachting voor de huurprijzen stegen naar 3,1%, het hoogste peil sinds juli 2022, dan weet u meteen waar het schoentje knelt.

Wisselende dollar

De dollar stabiliseerde ten opzichte van de euro (€1 = $1,1736), maar verloor terrein tegenover de Japanse yen ($1 = ¥146,61) en de Chinese yuan ($1 = 7,2906 CNY) door een mogelijke actie van de Japanse en Chinese centrale bankiers. Gisteren loste de Japanse centrale bankier alvast een schot voor de boeg door de deur open te zetten voor het einde van de periode van negatieve rentes.

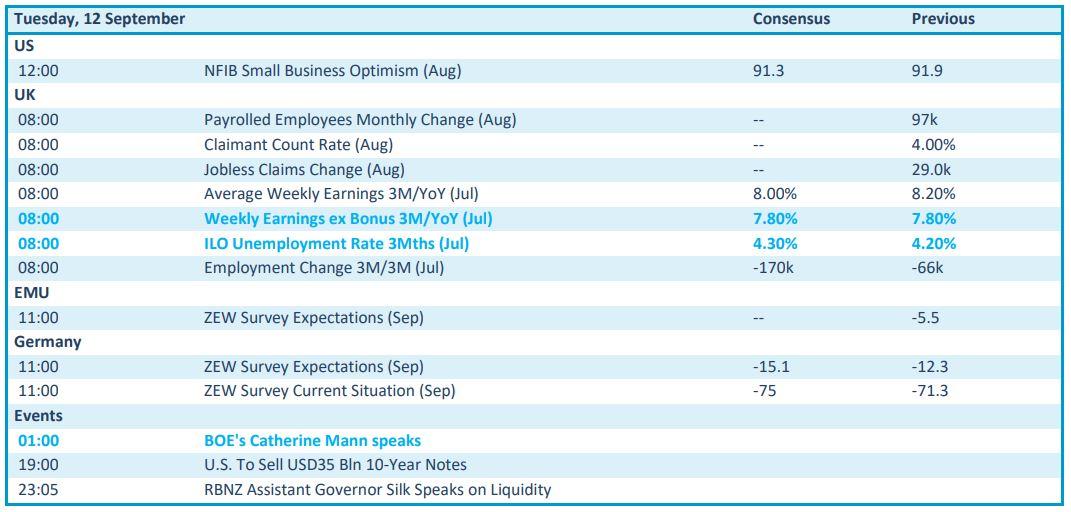

Wat staat er vandaag op het menu?

Vandaag is het uitkijken naar de ZEW-index in Duitsland en Europa. Die vertrouwensindicator kan mogelijk belangrijk zijn voor het rentebeleid van de ECB. In het VK krijgen we werkloosheidsdata, geflankeerd door een speech van BOE-directeur Mann. Woensdag kunnen Amerikaanse inflatiecijfers de markt in beweging brengen, terwijl de ECB donderdag zijn rentebesluit velt. Deze week volgt ook een inzicht in de Chinese industriële productie, detailhandelsverkopen en huizenprijzen.

De resultatenkalender is ondertussen nagenoeg volledig opgedroogd, met enkel DowLais op het menu. Goed nieuws, want zo blijft er veel tijd over voor de voorstelling door Apple van zijn iPhone 15, de nieuwste telg in de familie. We kijken uit naar onder meer de prijs, maar weten alvast dat het kleinood met 171 gram een hele gram minder zal wegen dan zijn voorganger.