Mee met de markt: "Luchtledige stijging"

Uit het departement: "Beursblik in een notendop"

Wat een verschil maakt een dag. Gisteren leidde de aankondiging door de VS van een verbod op de invoer van fossiele energie uit Rusland nog tot heel wat voorzichtigheid op de aandelenmarkten, maar die herstelde uiteindelijk spectaculair. Een speech van de Oekraïense president leek en lijkt een opening te maken naar wat mogelijk een begin van het einde van de calamiteiten zou kunnen zijn. Veel voorwaardelijke wijze, natuurlijk, maar dat was al genoeg om de verkopers van eergisteren de markt uit te jagen, zodat kopers fors meer moesten betalen voor alles wat de voorbije weken werd afgestraft.

Euforie op de financiële markten

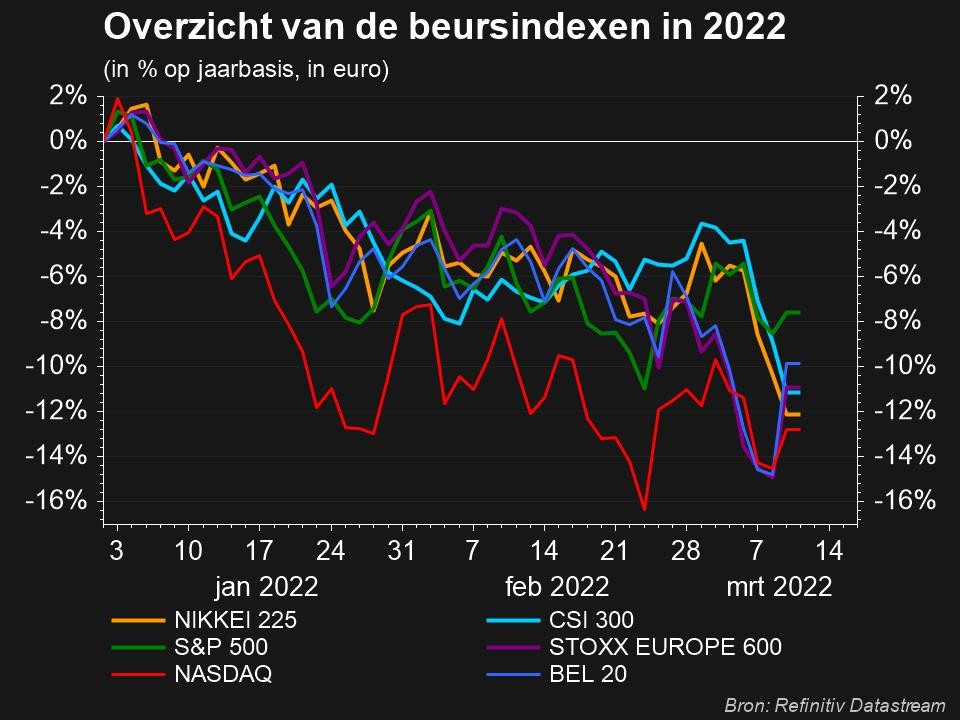

De EuroStoxx 50 won 7,4%, Wall Street trok 2,5% hoger en Azië sloot eveneens over de hele lijn af met lentegroene winsten van 2,5% (India) tot 4% (Japan). Op sectorniveau werd het feest geleid door de financiële instellingen, banken en verzekeraars, naast technologiebedrijven en producenten van consumentengoederen.

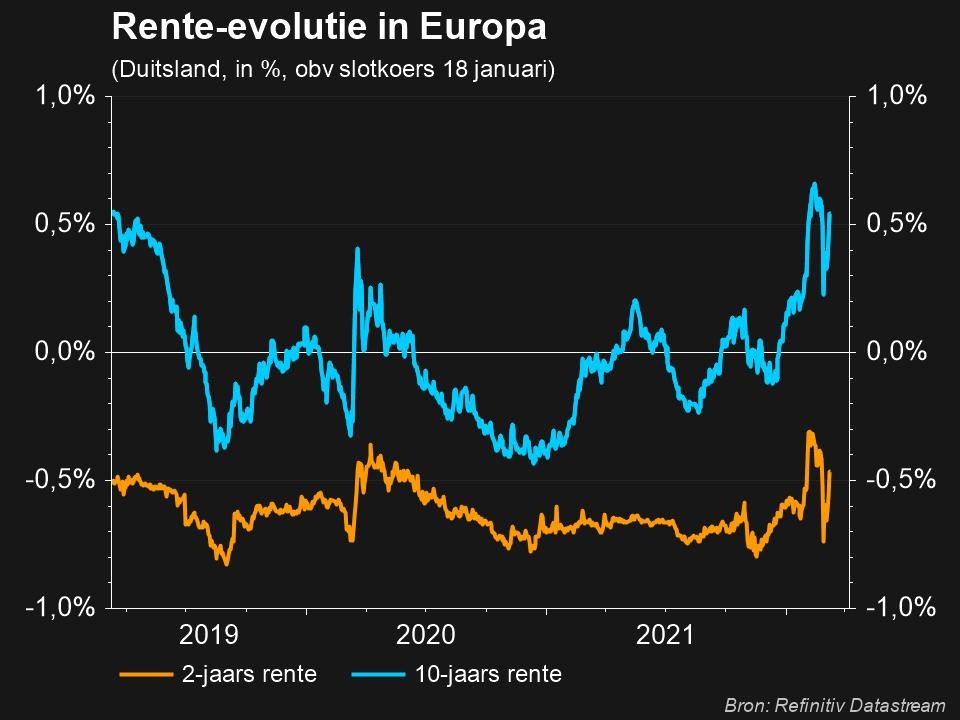

Aan de verliezerskant zijn zowat alle activaklassen te vinden die het de voorbije weken goed deden. Denk aan olie (113,4 dollar per vat), Europees gas (€151 per MWh), grondstoffen allerhande, maar ook de Amerikaanse dollar (€1 = $1,1055), de Japanse yen en de Zwitserse frank. Zelfde evolutie op de obligatiemarkten, waar de 10-jaarsrentes fors stegen (tot 0,2% in Duitsland, 1,93% in de VS).

Geen zwaluw en ook geen lente

Terwijl het lijkt alsof de kanonnen al zijn opgeborgen, of door Oekraïense tractoren zijn weggesleept zo u wil, is er van een daadwerkelijk einde nog lang geen sprake. De vergeldingsdynamiek tussen Rusland en het Westen gaat door, met allerhande sancties. De daaruit voortvloeiende inflatoire druk vormt een extra belasting op de economische groei, die het besteedbaar inkomen van de consument verder uit zal hollen.

Ook is er de vraag hoe het verder moet met Rusland, vooral dan op geopolitiek niveau. Vanuit Rusland werd gisteren ook gemeld dat de VS een “economische oorlog” opstartte, wat niet meteen een stevig draagvlak vormt voor herstel. Ook zal Rusland bedrijven die voor meer dan 25% in handen zijn van buitenlandse eigenaren en die op de “Unfriendly states” lijst staan willen nationaliseren, net zoals de eigendommen van bedrijven die nu Rusland de rug toekeren onteigend kunnen worden.

Ondertussen in cryptoland

Terwijl beleggers met spanning uitkijken naar de uitkomst van de rentevergadering van de ECB, en nog meer naar de persconferentie die daar op volgt, tekende president Biden gisteren het “Executive Order” dat zich buigt over regulatie van de cryptosector.

Het nationale beleid voor digitale activa omvat zes kern prioriteiten: bescherming van consumenten en beleggers; financiële stabiliteit; illegale financiering; leiderschap van de VS in het mondiale financiële stelsel en economisch concurrentievermogen; financiële inclusie en verantwoorde innovatie. Meer nog roept het op om een central bank digital currency (CBDC) in te voeren. Een “digitale dollar”, dus.

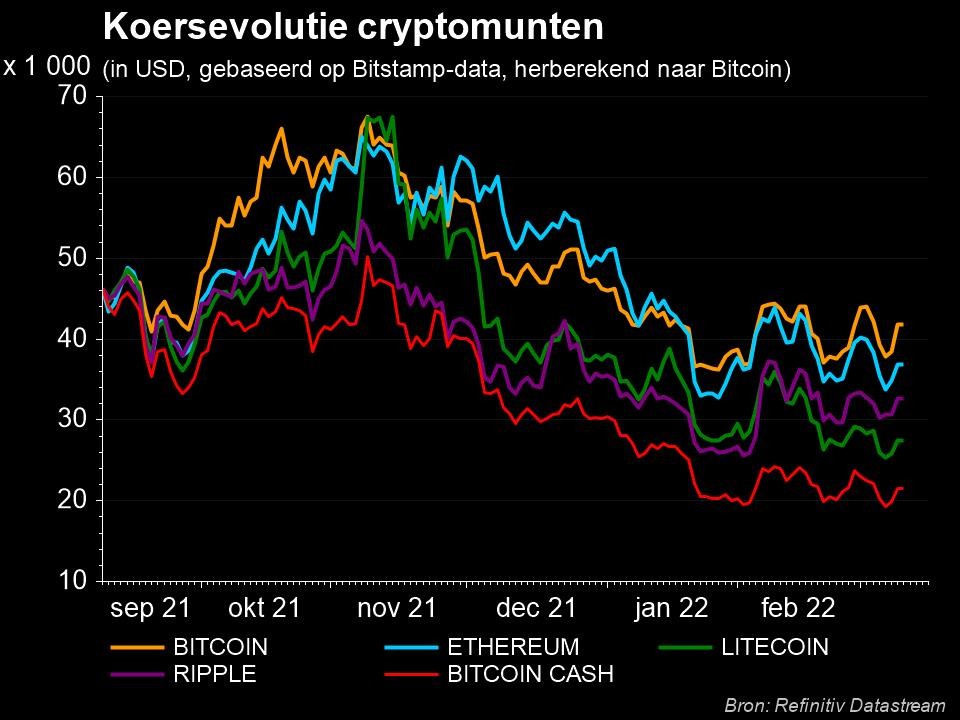

Crypto munten zoals de bitcoin en ethereum reageerden in eerste instantie erg positief, maar moesten nadien het grootste deel van de stijging van 38 000 naar 42 000 dollar weer afgeven (tot 39 297 dollar).

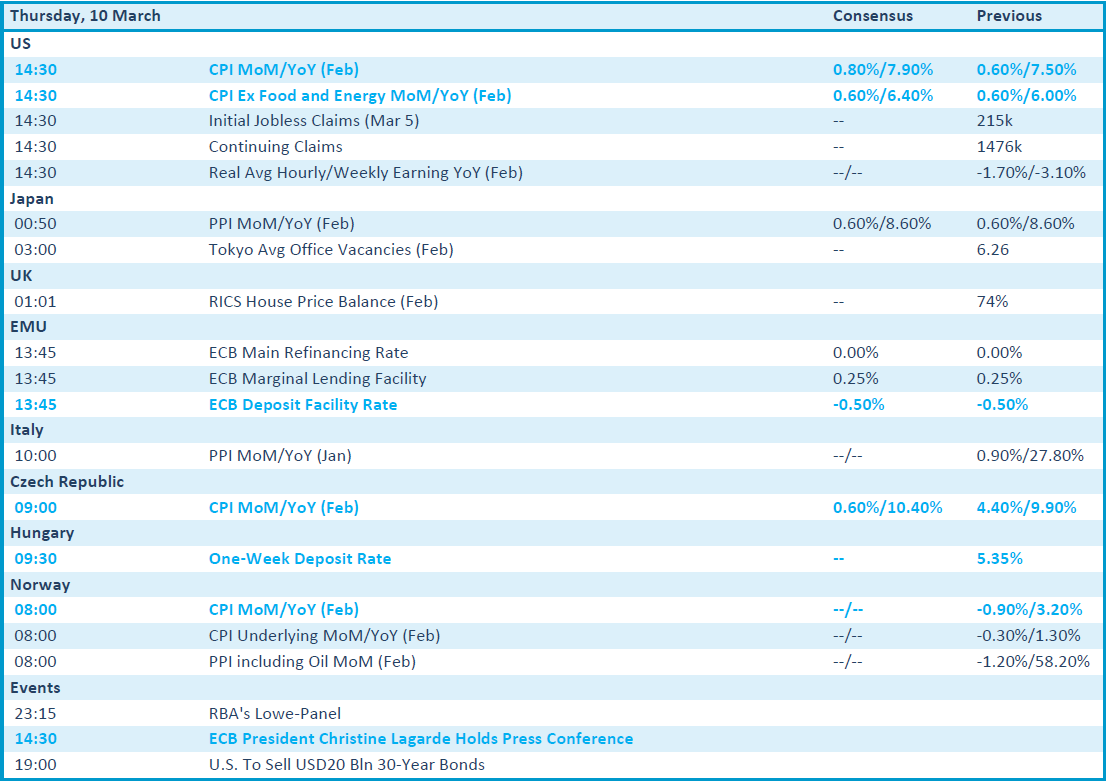

Wat staat er vandaag op het menu?

Vandaag krijgen we opnieuw een resem bedrijfsresultaten aangeboden. Daaronder vinden we Atenor, Boskalis, Brederode, GBL, Jensen, Atlantia, Baloise, Bolloré, Eurazeo, Hannover Re, Italgas, LEG Immobilien, Leonardo, Quilter, Rubis, DocuSign, JD.com, Oracle en Ulta Beauty.

Op macro-economische vlak hangen we straks 'en masse' aan de lippen van ECB-voorzitster Lagarde, die het rentebesluit én de toekomstvisie toe zal lichten. Afspraak om 14u30.

Tot slot zijn er de langverwachte gesprekken tussen Rusland en Oekraïne in Antalya. Of daar veel uit gaan komen is nog maar zeer de vraag, maar de koersreactie op de financiële markten laat alleszins duidelijk uitschijnen waar beleggers op hopen.