Mee met de markt: "Inflatiedata nemen de ECB-fakkel vandaag over"

Uit het departement: "Beursblik in een notendop"

Ondanks dat de ECB niet veel nieuws te melden had, doken de aandelenmarkten wereldwijd wel fors lager. Europa verloor 1,35%, de S&P500 werd 2,4% lager gezet, de Nasdaq ging 2,8% onderuit, Japan en India noteren 1,3% lager, zodat enkel China (+0,7%) dé grote uitzondering is. Boosdoener van dienst is alweer de rente, want de 10-jaarsvariant schoot in Duitsland 13 basispunten hoger tot 1,43%, tegenover een extra 12 basispunten tot 0,83% op 2-jaar. De euro verzwakte vreemd genoeg (€1 = $1,0638), zodat het resultaat op sectorniveau zich al laat raden: niet één sector noteerde in het groen, zonder uitzonderingen! Ruig dagje, én dan moeten we vandaag nog een nest inflatiecijfers verwerken.

ECB gaat de rente verhogen

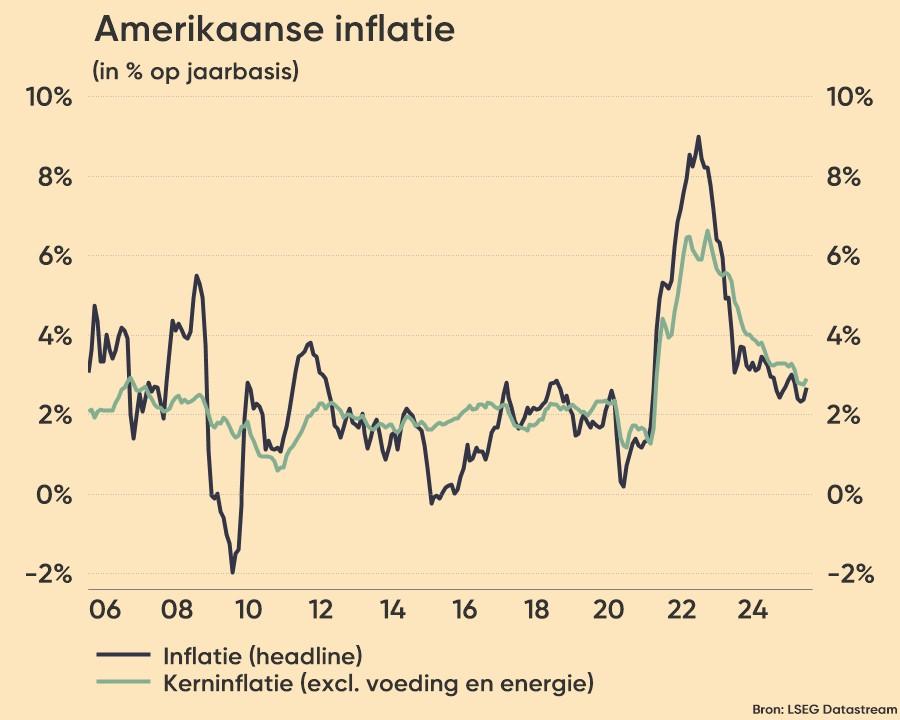

Gisteren werd het officieel: de ECB start haar opwaartse rentecyclus in juli, met een renteverhoging van 25 basispunten. In september kan dan al een versnelling hoger worden geschakeld, omdat inflatie dé grootste uitdaging voor het (monetair) beleid blijft. De ECB verhoogde de verwachtingen tot 6,8% in 2022, 3,5% in 2023 en 2,1% in 2024, met een kerninflatie die in 2024 naar verwachting nog steeds 2,3% zal blijven.

Ook werden de groeivooruitzichten voor 2022 en 2023 neerwaarts bijgesteld tot respectievelijk 2,8% en 2,1%, terwijl het cijfer voor 2024 werd opgetrokken tot 2,1%. Volgens deze cijfers komt er dus een groei-afkoeling, maar blijft economie verder groeien in het post-coronatijdperk. De normalisatie kan van start gaan, omdat ook de netto obligatieaankopen onder het APP programma op 1 juli stoppen.

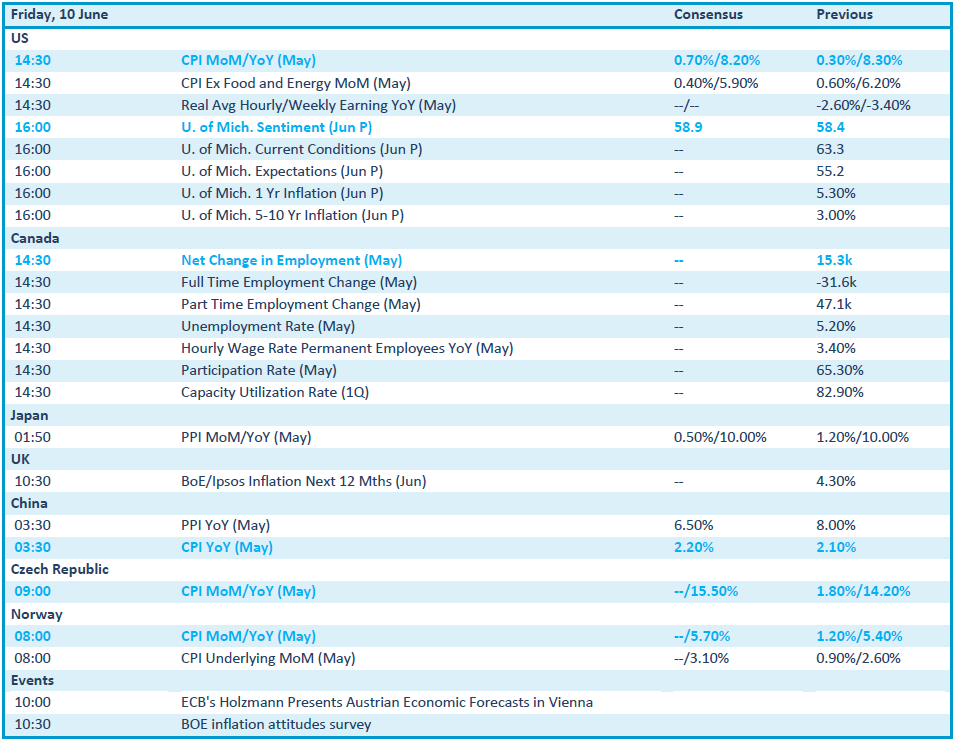

Op naar (Amerikaanse) inflatie

Of er vandaag nog een extra scheut rentevrees, boven het alweer verzuurde beursklimaat, komt zal in grote mate afhangen van de Amerikaanse inflatiecijfers. Analisten mikken op 8,2% op jaarbasis, dus dat mag u alvast opschrijven.

In afwachting bleef de inflatie in China in mei 2022 met 2,1% zowaar iets onder de verhoopte 2,2% liggen, ondanks dat de voedselprijzen er het sterkst stegen sinds september 2020. Ook opvallend was een afkoeling van de Chinese fabrieksinflatie tot 6,4% op jaarbasis, het traagste tempo in 14 maanden in mei. Het cijfer werd gedrukt door de zwakke vraag naar staal, aluminium en andere belangrijke industriële grondstoffen als gevolg van het strenge Covid-19-beleid. Economen hadden op een groei met 8% gemikt.

Brand zet gasprijs (even) in lichterlaaie

Ondertussen blijft het op de oliemarkt erg spannend. De prijs voor een vat olie daalde amper tot 122,3 dollar per vat. En ook de Nederlandse gasfutures stegen gisteren kortstondig erg hard, na een brand in een grote LNG-exportterminal in de VS. Aangezien de VS in de eerste vier maanden van het jaar bijna 75% van al het LNG naar Europa exporteerde, zorgde het bericht voor twijfels over het aanbod. De Texaanse gasfabriek, die bij de brand betrokken was, is goed voor ongeveer 20% van alle Amerikaanse uitvoer en zal nog minstens drie weken gesloten blijven. Niettemin normaliseerde de prijs weer tot zo’n 86 euro per MWh, vergelijkbaar met het niveau van einde 2021.

Wat staat er vandaag op het menu?

Vandaag staat er amper wat nieuws vanuit bedrijfshoek op de kalender, zodat inflatie de hoofdmoot van uw agenda bepaalt. Inflatiecijfers zijn er dus vanuit de VS, China, Noorwegen en Tsjechië, en die worden geflankeerd door de Ipsos inflatiecijfers uit het VK. Die blikken vooruit naar de komende 12 maanden. Om de dag af te ronden krijgen we nog inzicht in de sentimentsindicator van de universiteit van Michigan én de evolutie van de reële uurlonen, kwestie van nog wat meer prijsindicatoren op u los te laten.