Mee met de markt: “Inflatiecijfers: opluchting of ontnuchtering”

Uit het departement: "Beursblik in een notendop"

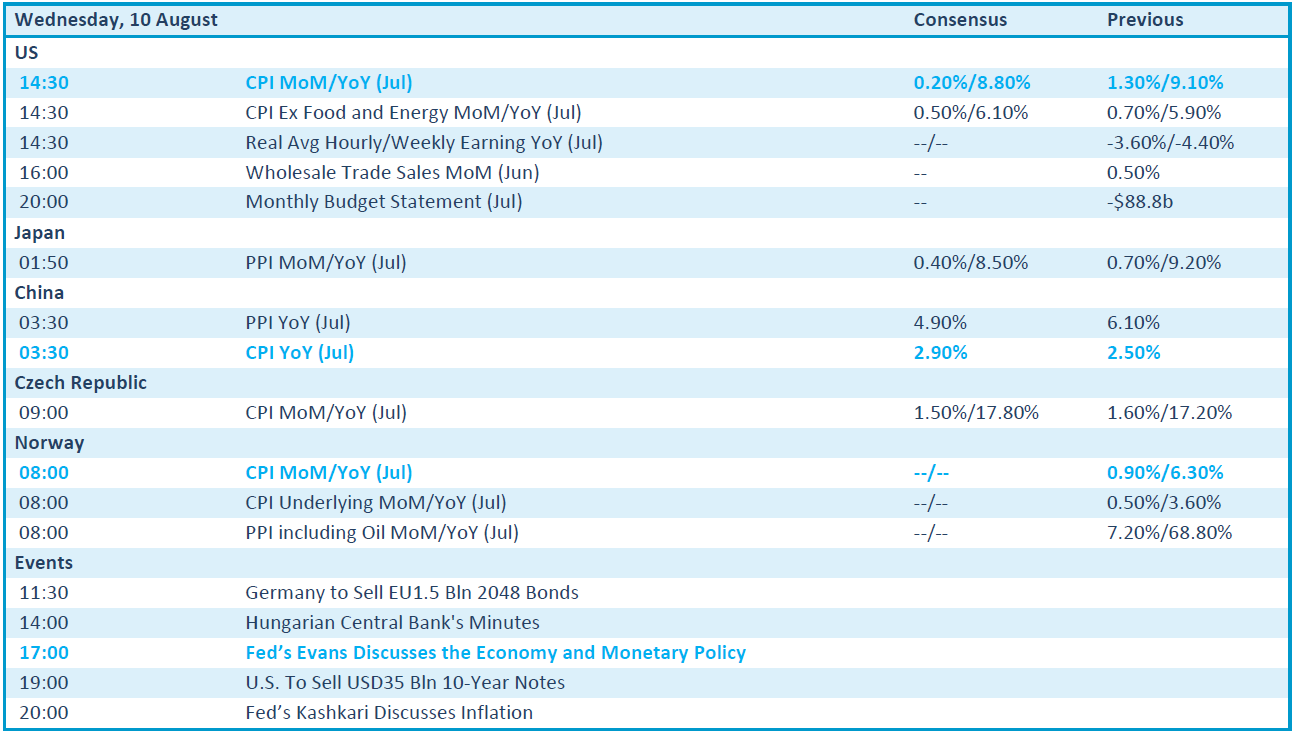

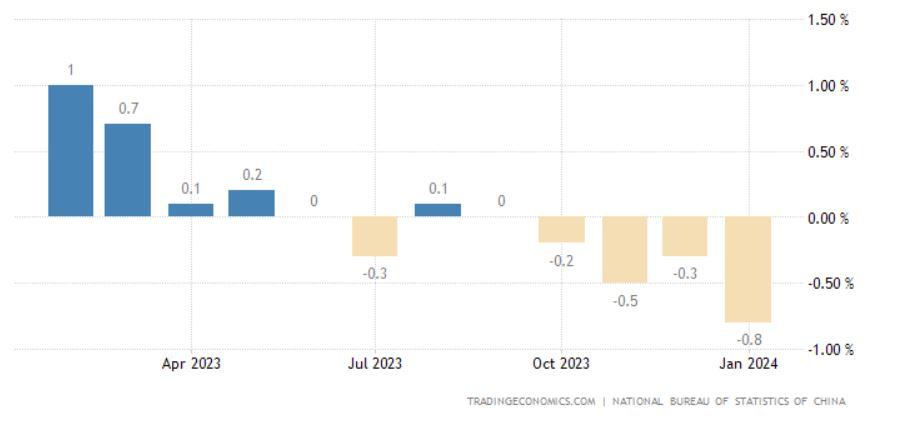

We wachten er al enkele dagen op, maar vandaag wordt dat wachten beloond met de publicatie van een hele rist inflatiecijfers in verschillende grote economieën. De Chinese cijfers zijn ondertussen binnen en laten een inflatie op jaarbasis zien van 2,7% tegenover 2,5% in juni. Het cijfer is onder de verwachting van 2,9%.Maar het is vandaag toch vooral uitkijken naar de cijfers in de VS. De consumentenprijzen kunnen er naar verwachting stijgen met 8,8% in juli, met een kerninflatie (dus zonder rekening te houden met de energie- en voedingsprijzen) van 6,1% op jaarbasis. Het cijfer is bijzonder belangrijk als hulpmiddel om in te schatten waartoe de Federal Reserve kan beslissen op zijn eerstvolgende rentevergadering van 21 september.

Rentemarkten

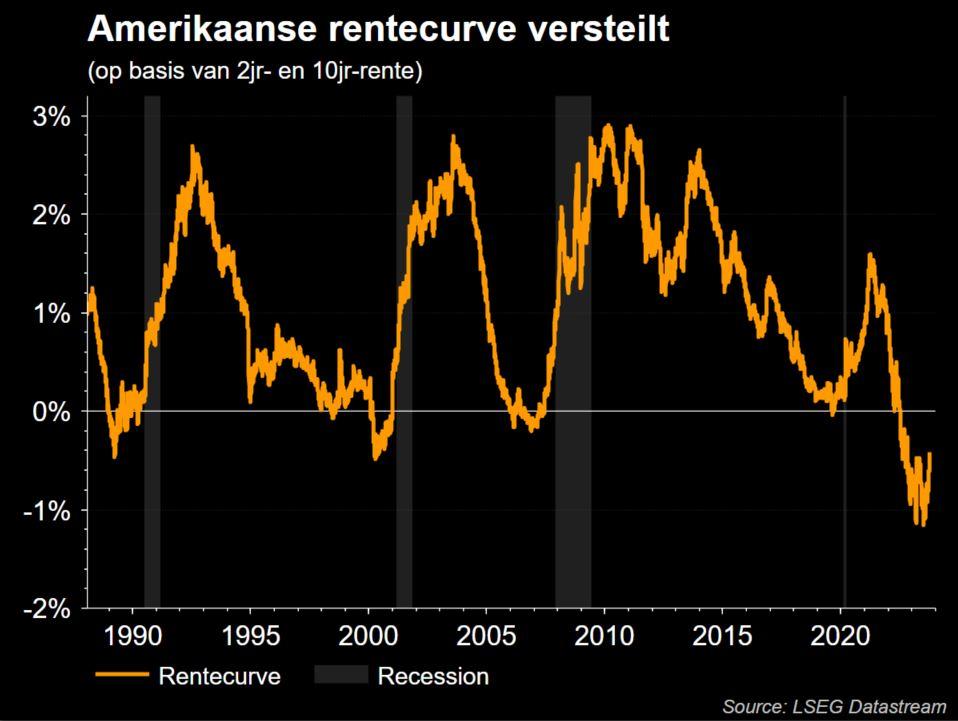

Hou de rentemarkten straks dus goed in de smiezen. Feit is alvast dat de 10-jaarsrente zich gisteren alweer erg koest hield (VS: 2,8%, Duitsland: 0,92%), maar dat de rentecurve aan beide kanten van de oceaan negatiever werd. In de VS is het verschil tussen 10- en 2-jaarsrente nu -43,7 basispunten, tegenover +24,6 in Duitsland. Dat verraadt recessievrees, iets waar de aandelenmarkten sinds eergisteren ook weer wat meer last van hebben. Die vrees werd opgepookt door chipgerelateerde aandelen, volgend op de stevig tegenvallende cijfers van Micron Technology. De Nasdaq werd 1,2% lager gezet, tegenover 0,4% verlies voor de S&P500 en 0,7% verlies voor Europese aandelen. De halfgeleidersector presteerde ook in Azië slecht, met onder meer verliezen voor Tokyo Electron (-2,6%) en de producent van chiptestmachines Advantest (-3,8%).

Een cijfer dat eveneens op het sentiment woog was de evolutie van de arbeidskosten per eenheid product in het Amerikaanse bedrijfsleven. Dat steeg in het tweede kwartaal met 10,8% tot boven de verwachtte 9,5%, terwijl het cijfer voor het eerste kwartaal opgetrokken werd tot 12,7%. De uurlonen stegen met 5,7%. De afgelopen vier kwartalen stegen de arbeidskosten met 9,5%, de sterkste stijging sinds het eerste kwartaal van 1982.Erger nog: de productiviteit daalde met 4,6%, na een daling met 7,4% in het eerste kwartaal. Dit is de zwakste ontwikkeling sinds 1947.

Vertrouwensbarometer

In zo’n kader is het niet onlogisch dat de vertrouwensbarometer van de Amerikaanse KMO’s in juli slechts beperkt steeg tot 89,9 punten, ,een zucht verwijderd van het zijn laagste peil (89,5 punten) in juni en ver onder het historische gemiddelde. “Vacatures geraken niet ingevuld, prijzen blijven stijgen en de verstoringen van de toeleveringsketen houden aan”, klonk het weinig optimistisch.

Olieprijs

Het hoger lager spelletje van de inflatie blijft natuurlijk bepaald worden door de energieprijzen. Gisteren veerde de olieprijs even op, maar daalde nadien tot 95,2 dollar per vat Brent. Rusland stopte de olie-export via het zuidelijke deel van de Druzhba pijplijn, maar de mogelijkheid van extra Iraanse olie woog minstens even zwaar. Het voorstel van de EU wacht enkel nog op goedkeuring van Washington en Teheran en kan mogelijk minstens 1 miljoen extra vaten per dag opleveren.

Wat staat er vandaag op het menu?

Vandaag is het zoals gezegd erg uitkijken naar inflatiecijfers. Vanuit consumentenhoek komen die onder meer vanuit de VS, China en Noorwegen. Inzicht in de evolutie van de producentenprijzen komt vanuit Japan, China, Tsjechië en Noorwegen.

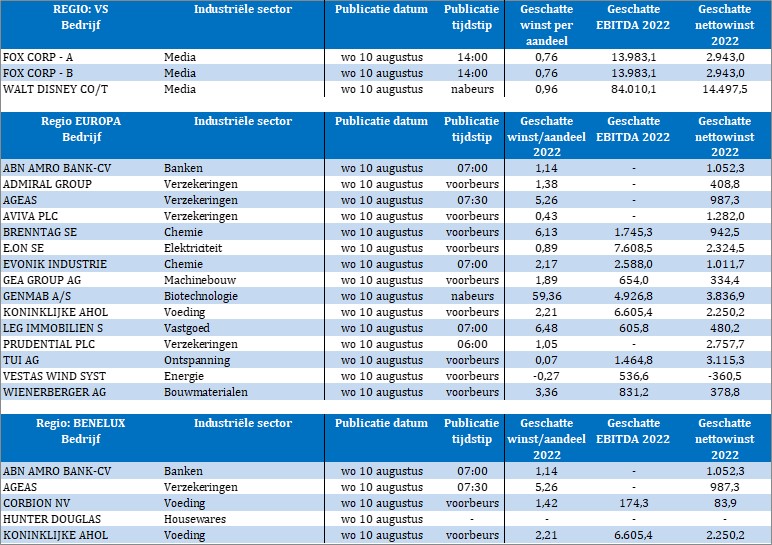

Qua resultaten staan onder meer deze bedrijven op de lijst: Fox, Walt Disney, ABN Amro, Ageas, Corbion, AholdDelhaize, Hunter Douglas, Aviva, Prudential, TUI, Vestas Wind, Wienerberger, GEA Group, Admiral, Brenntag, LegImmobiliën, WIX, Paysafe, Sonos, Xeris, Bumble, Jumia, Marqeta, ADMA Biologics, Coupang en Dutch Bros.