Mee met de markt: “Voorzichtig richting drukke macroweek”

Uit het departement: "Beursblik in een notendop"

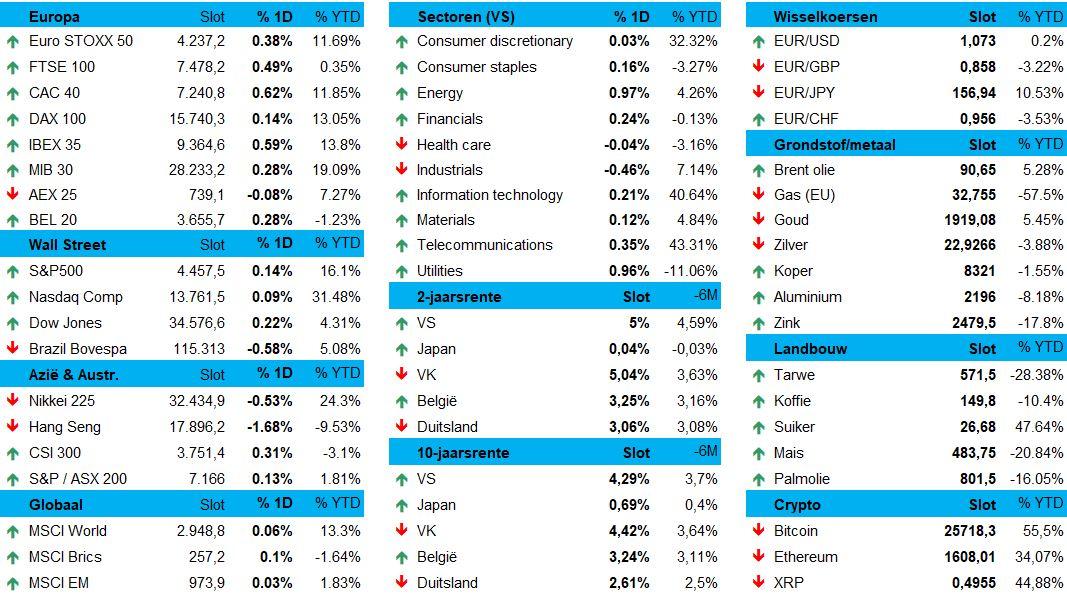

Een magere handelsweek werd vrijdag op een positieve noot afgesloten, zowel in de VS als in Europa. Na een rustige handelssessie stond de Dow Jones 0,2% hoger, kreeg de S&P500 er 0,14% bij en hield de Nasdaq met 0,09% nipt de voeten droog. Dat een flinke verliesreeks daarmee een halt werd toegeroepen, nam niet weg dat het sentiment nog steeds bepaald wordt door de vrees dat de sterke Amerikaanse macro-cijfers de Federal Reserve tot verdere opwaartse rentestappen zal inspireren. Ondertussen blijven ook de andere stoorzenders onveranderd aanwezig. Eind vorige week was sprake van een nieuwe opstoot in de handelsspanningen tussen de VS en China, er zijn de energieprijzen die weer in een opwaarts kanaal zitten en de inflatie mee op sleeptouw kunnen nemen en er zijn in de VS de sociale spanningen in de autosector over hogere lonen die hetzelfde effect kunnen hebben.

Macronieuws

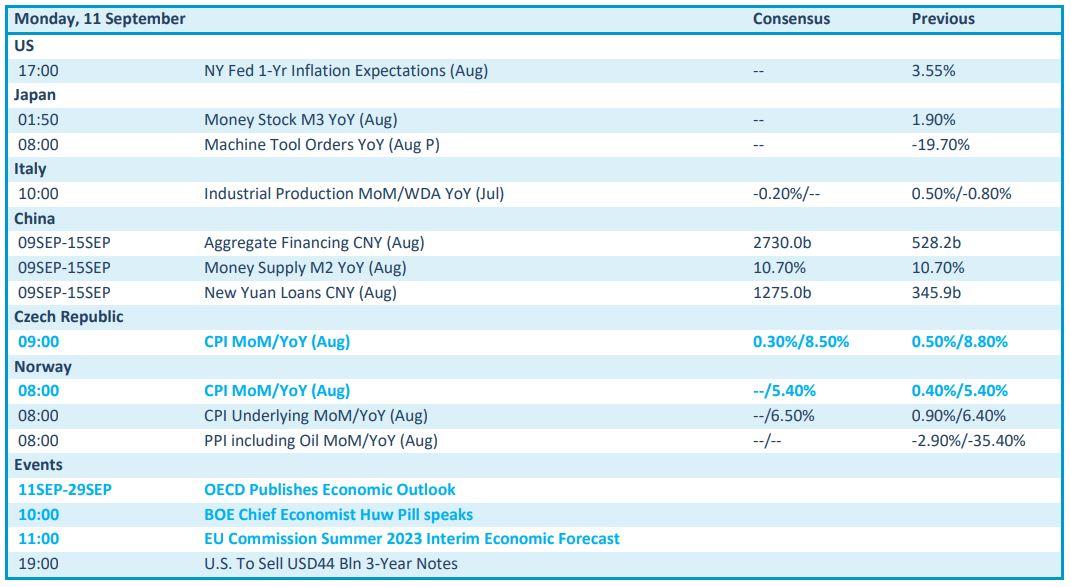

Op het macrofront bleef het vrijdag rustig en werd naast een lichte daling van de Amerikaanse groothandelsvoorraden een minder sterke stijging van het consumentenkrediet gerapporteerd. Uit de inflatiehoek raakte bekend dat de Manheim-prijzen voor gebruikte auto's in augustus stegen met 0,2%, terwijl de voedselprijsindex van de VN daalde met 2,1% in augustus en bijna 25% onder de piek van maart 2022 staat. Hoe het gesteld is met de Amerikaanse inflatie komen we woensdag te weten, maar het welles-nietes over een nieuwe renteverhoging gaat tussen de Fed-leden ondertussen in elk geval onverminderd verder. In Europa staat deze week trouwens een monetaire vergadering van de Europese centrale bank op de rol. En ook daar is het bikkelen over de te verwachten volgende rentestap van Lagarde & Co. De economen houder alvast rekening met een nieuwe verhoging tot 4%.

In de greep van de Chinese vastgoedcrisis

Voor het zover is krijgen ze morgen nog wat extra inspiratie in de vorm van de ZEW-index in Duitsland, de sentimentsindicator die de verwachtingen meet van Duitse investeerders. Op het energiefront krijgen ze wat extra input via het maandrapport van de OPEC dat eveneens morgen wordt gepubliceerd en het maandrapport van het internationale energieagentschap dat een dag later volgt.

Maar terug naar vandaag en dat betekent naar de Aziatische markten die nog eens in de greep zijn van de Chinese vastgoedcrisis en de beurs van Hong Kong 1,4% lager duwt en 0,3% afsnoept van de MSCI Asia Pacific. De Hang Seng Property Index, een graadmeter van de topontwikkelaars in Hongkong, daalde met bijna 4%, terwijl de vastgoedindex op het vasteland met 3,24% daalde. De maatregelen die de vorige week in China werden genomen om de sector te steunen, lijken tot dusver weinig effect te hebben.

Renteklim

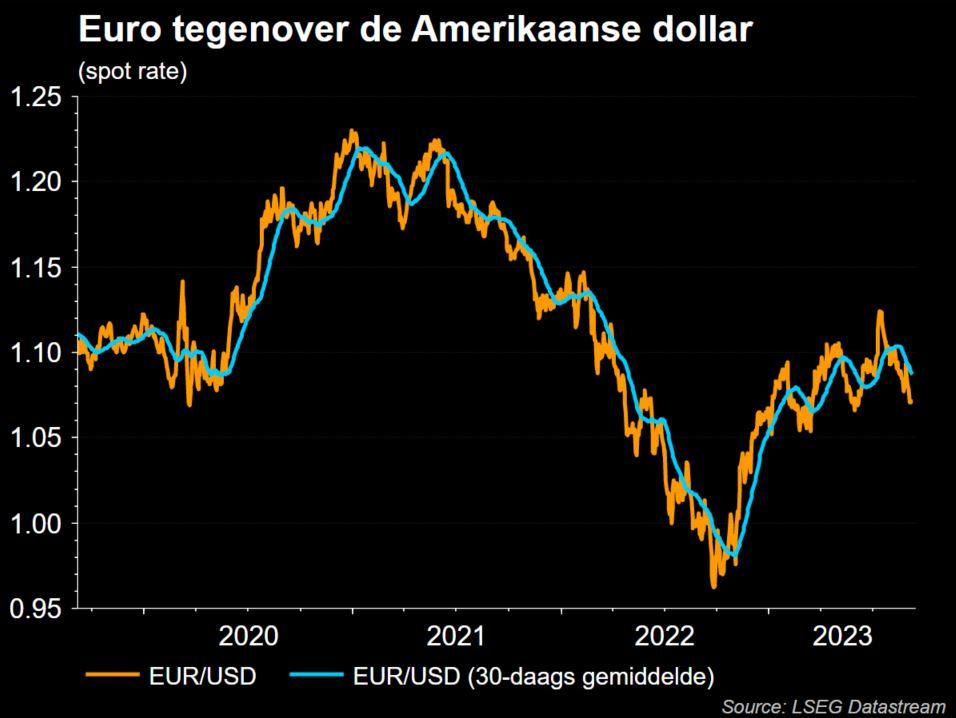

De rentemarkten hebben de nieuwe werkweek aangevat met een klim van de Amerikaanse tienjaarsrente van 4,256% vrijdag naar 4,294% maandagmorgen. Op de wisselmarkten komt de dollar wat op adem na de verschroeiende klim van de voorbije weken en verliest zo’n 0,2% ten opzichte van de euro op 1,0709 dollar. De dollarindex verliest 0,1%. Nog op de wisselmarkten gaat de yen vandaag echter met de meeste aandacht lopen nadat Kazuo Ueda een opening maakte voor het afstappen van het nulrentebeleid. De Japanse munt en obligatierendementen gingen prompt hoger postvatten.

Wat staat er vandaag op het menu?

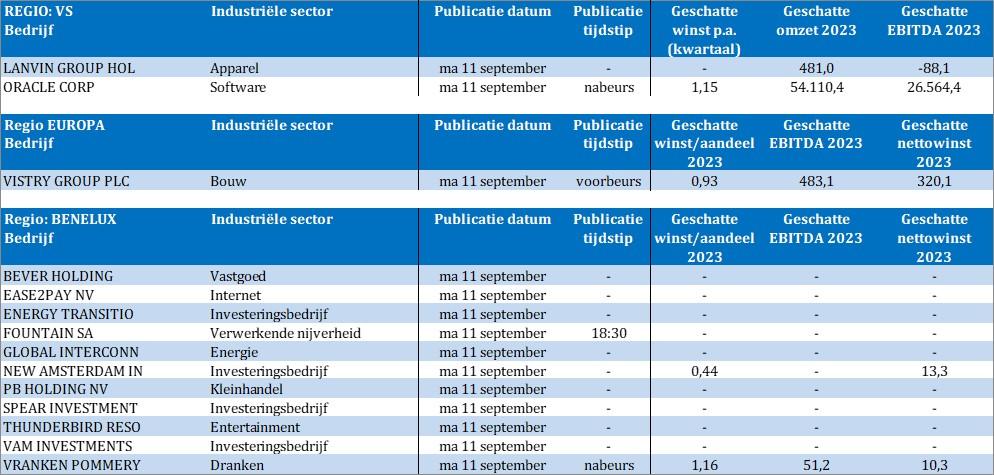

Voor het macrogeweld later deze week van start gaat, kunnen we ons vandaag opwarmen aan de interim economische zomervooruitzichten van de Europese Commissie. Voor een maandagmorgen is het Benelux-luik van de bedrijvenkalender vrij stevig gevuld met onder meer Vranken, Fountain en Easy2Pay. In de VS zijn Oracle en Lanvin Group aan de beurt, terwijl verder in Europa Vistry Group op de rol staat.