Mee met de markt: “De arbeidsmarkt die niet sterven wil”

Uit het departement: "Beursblik in een notendop"

Het was me het weekje wel. De financiële markten, en dan vooral de obligatiemarkten, beginnen eindelijk in te zien dat de rente wel degelijk veel langer hoog kan blijven. Dat inzicht volgt op een resem economische cijfers die aantonen dat de economie nog niet lang gesloopt is door de forse stijging van de beleidsrente van de centrale banken. Integendeel zelfs, want het groeimomentum in de VS lijkt weer aan te trekken, terwijl de kerninflatie in zowel de VS als in Europa amper tot geen signalen geeft van daling. De 10-jaarsrente in de VS klom donderdag fors op tot 4,2% en viel vrijdag terug tot 4,07%, terwijl de Duitse langetermijnrente stabiliseerde rond 2,52%.

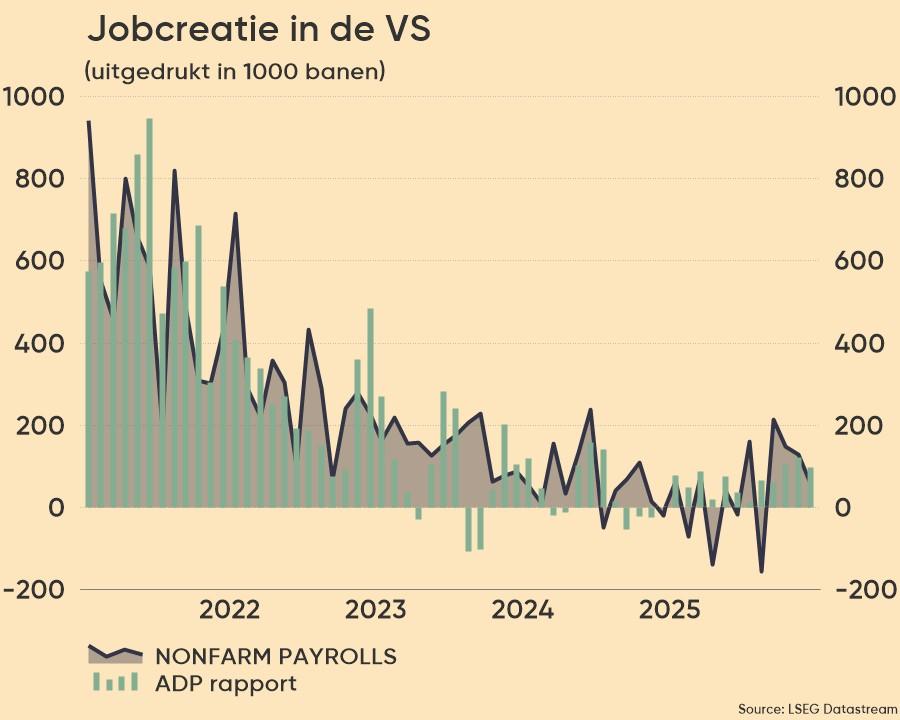

De VS blijft een pak banen creëren

De belangrijkste aandelenindices op Wall Street ruilden openingswinsten voor zo’n 0,5% verlies . Het belangrijke banenrapport gaf richting aan de dag, omdat er in juli iets minder banen bijkwamen dan verwacht. We spreken over 187.000 jobs, de laagste toename sinds december 2020 en minder dan de verwachte 200.000 stuks. Maar het rapport wees ook op solide loonstijgingen en een daling van de werkloosheidsgraad tot 3,5%. En laat net de aanhoudende krapte op de arbeidsmarkt een belangrijke (potentiële) aanjager van de inflatie zijn, wat de slotverliezen verklaart.

Positief was wel dat de eerder gemelde banengroei in mei en juni neerwaarts werd bijgesteld. Voor juni daalde de teller van 209.000 naar 185.000 stuks, wat kan betekenen dat de vraag naar arbeid toch aan het afnemen is. De rentestijgingen en de impact van de inflatie op de koopkracht zijn daar waarschijnlijk niet vreemd aan. Maar er blijven wel nog altijd 1,6 vacatures voor elke werkloze, waardoor economen denken dat de juistere verklaring voor de afname is dat bedrijven simpelweg geen werknemers kunnen vinden.

Bedrijfsresultaten blijven sterk

Het scenario van een “zachte landing” hield na vrijdag, en bij extensie de hele vorige week, niettemin stand: net geen recessie, wat goed nieuws moet zijn voor de bedrijfsresultaten in het huidige kwartaal en heel 2023. Maar net die cijfers gingen donderdag en vrijdag alle kanten uit: bij Amazon kwam er applaus, terwijl de omzetverwachting van Apple tot winstnemingen leidde. Eerder op de dag sloot Europa met 0,4% winst af, omdat de bedrijven er in het vorige kwartaal onverwacht goed in slaagden om de kosten te verlagen en de prijzen nog wat verder op te trekkken.

Over dollars en roebels

De dollarindex, een maatstaf voor de Amerikaanse munt ten opzichte van zes andere valuta, daalde met 0,185%, maar de dollar verloor wel terrein tegenover de euro (€1 = $1,1004).

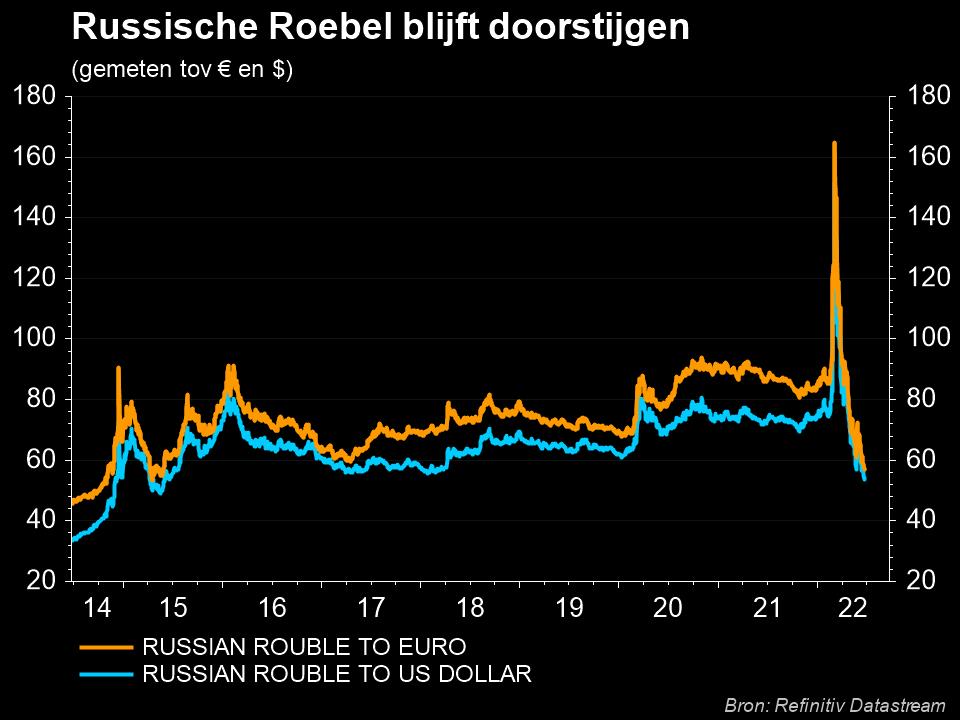

Elders op de wisselmarkten zagen we dat de Russische roebel op zijn laagste peil afklokte in 16 maanden, en dat zowel ten opzichte van de dollar ($1 = 95,85 roebel) als de euro (€1 = 105,5 roebel). Het Russische ministerie van Financiën schakelde donderdag over van een verkoop naar een aankoop van vreemde valuta, conform de begrotingsregel om tekorten uit de belangrijke olie- en gasexport toe te dekken. De olieprijs zelf herstelde vrijdag tot 85,62 dollar per Brent-vat.

Wat staat er vandaag op het menu?

Op de economische kalender staat er vandaag amper nieuws. Er komen wat data over het Amerikaanse consumentenkrediet en het Europese investeerdersvertrouwen, terwijl Duitsland inzage geeft in de industriële productie in juni.

En ook de bedrijfskalender heeft niet veel om het lijf. We kijken onder meer uit naar Celanese, KKR, Lucid, Oneok, Palantir, Paramount, Skyworks Solutions, Sohu.com, Tyson Foods, Zai Lab, Aurubis, Siemens Energy en PostNL.