Europese inflatiedata baren een muis

Uit het departement: "Beursblik in een notendop"

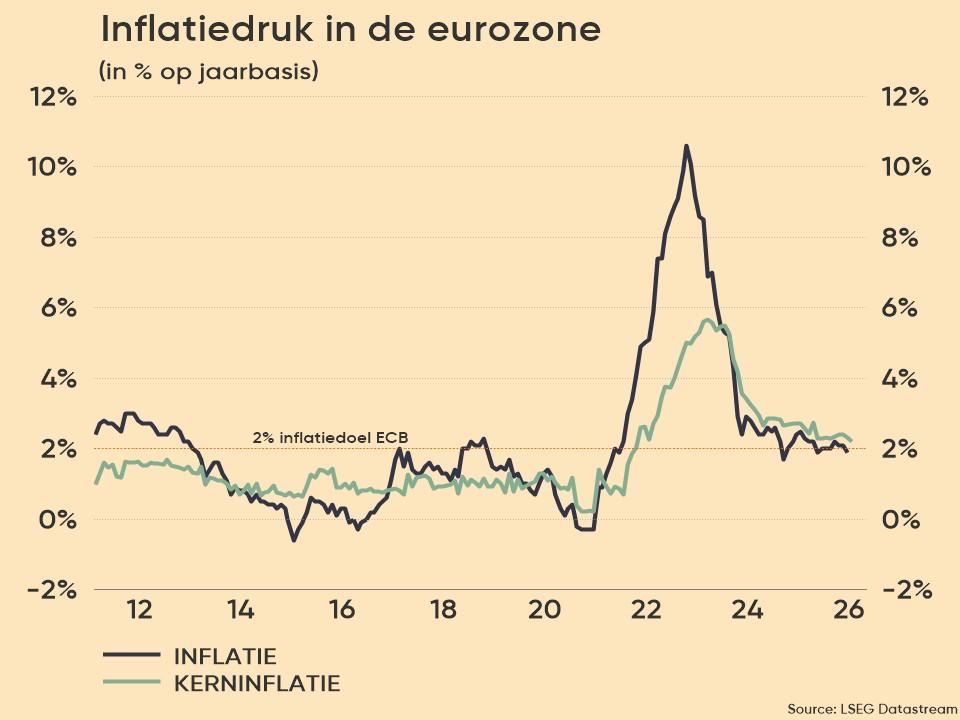

Gisteren stond de publicatie van Europese inflatiedata centraal. Die landde op 2,4%, terwijl op 2,5% werd gemikt, komende van 2,6% op jaarbasis. De kerninflatie daalde van 3,1% naar 2,9% en landde zo voor de eerste keer onder de 3%-grens sinds februari 2022. Wel bleef de inflatie in de arbeidsintensieve dienstensector voor de vijfde maand op rij stabiel op 4%, na een toename met 0,8% op maandbasis. Logisch, dus, dat ECB-topvrouw Lagarde op zijn minst tot juni wil blijven wachten om de rente een eerste keer te verlagen.

Europese beursreactie is gematigd positief

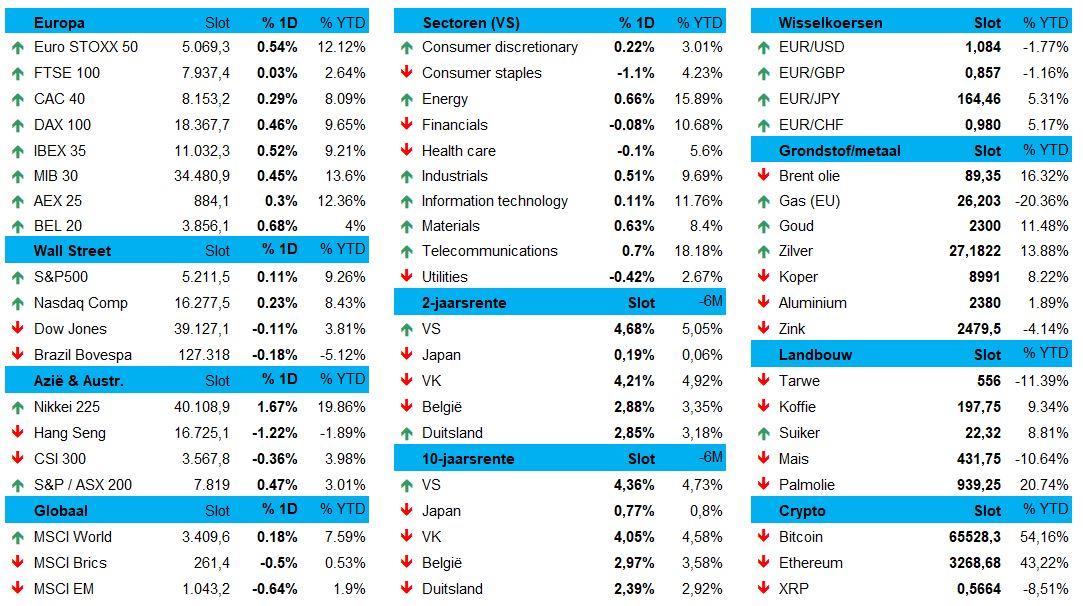

De Europese aandelen reageerden positief, al kwam dat mogelijk vooral door enkele zwakke handelsdagen eerder deze week. De Euro Stoxx schreef er alvast 0,3% bij, net zoals de CAC40 en de DAX30, terwijl de BEL20 met 0,7% winst andermaal uitblonk.

De Duitse 2-jaarsrente reageerde echter amper en noteert nog altijd op 2,84%, tegenover een quasi stabiele 2,38% op 10 jaar. Logisch, want we kregen alweer geen duidelijk antwoord op dé twee rentevragen: wanneer krijgen we een eerste renteknip en hoeveel volgen er nog in 2024? KBC Economics blijft alvast op 3 stuks mikken, zowel in Europa als in de VS. De markt leunt echter meer naar 4 stuks in Europa. Het wordt dus nog minstens een maand speculeren.

Amerikaanse banengroei blijft erg stevig

In de VS kregen we belangrijk economisch nieuws van loonstrookverwerker ADP. Diens banenrapport ging de belangrijke ISM-indicator voor de dienstensector en een speech van Fed-voorzitter Powell vooraf. Bleek dat er opnieuw een fors aantal nieuwe banen werd gecreëerd (184.000 om exact te zijn) en da’s allerminst de verzwakking waar de Fed op hoopt alvorens over te gaan tot een renteknip. Ook daar blijft het dus wachten op duidelijkheid omtrent de timing en de omvang van het rentepad.

De dollar (€1 = $1,0846) moest alvast wat terrein prijsgeven, ondanks de 2- en 10-jaarsrente gisteren wat hoger werden gezet tot 4,69% en 4,38%. De verklaring daarvoor is waarschijnlijk te vinden bij de ISM-indicator voor de Amerikaanse dienstensector, want die daalde iets meer dan verwacht, waarbij ook de prijsdruk aanzienlijk terugviel.

De S&P 500 (+0,1%) kwam net zoals de technologiebeurs Nasdaq (+0,2%) amper weg van zijn plaats. De kop werd andermaal getrokken door de energiesector, met steun van een olieprijs rond 89 dollar per Brent-vat. Ook grondstoffen en communicatiediensten deden het goed.

Azië in vakantiemodus

In Azië werd verbeterde het beleggerssentiment wat meer, zodat de beurzen overwegend met groene slotcijfers de dag uitgingen. Noteer echter dat de financiële markten in Hongkong, China en Taiwan de deuren gesloten hielden vanwege een officiële feestdag. Erg richtinggevend is dat dus niet.

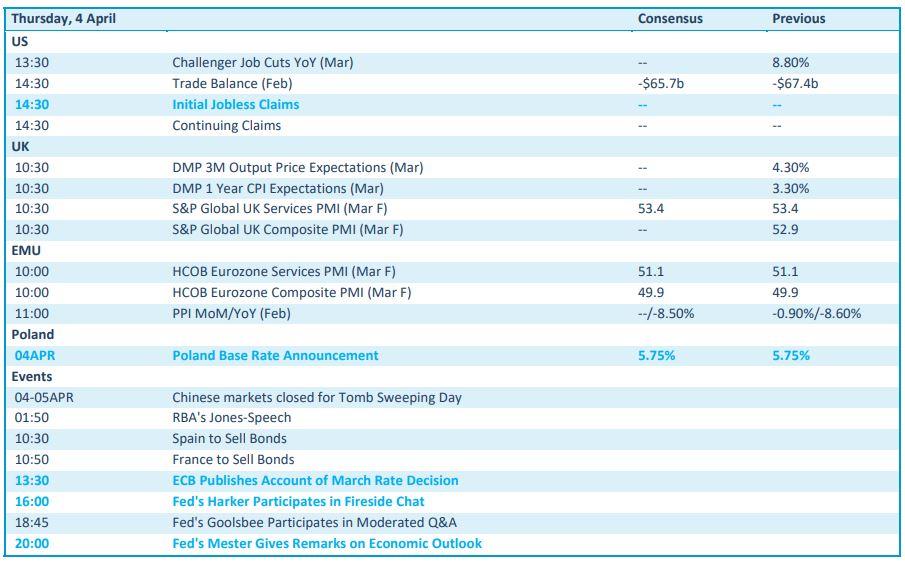

Wat mag u vandaag verwachten?

Qua economisch nieuws zal het nog even kauwen worden op het vele nieuws van gisteren en dat in afwachting van het erg belangrijke Amerikaanse arbeidsmarktrapport van morgen. Vandaag wordt de brug gemaakt met de wekelijkse nieuwe werkloosheidsaanvragen en een update van de Britse én Europese PMI-indexen.

Maar kijkt u vooral ook mee naar de notulen van de laatste ECB meeting, want die kunnen extra inzicht geven in de visie van de ECB ten aanzien van de o zo verhoopte renteverlaging. Afkruiden doen we met een Pools rentebesluit, de Europese HCOB PMI-index en de evolutie van de Europese producentenprijzen (PPI) in februari

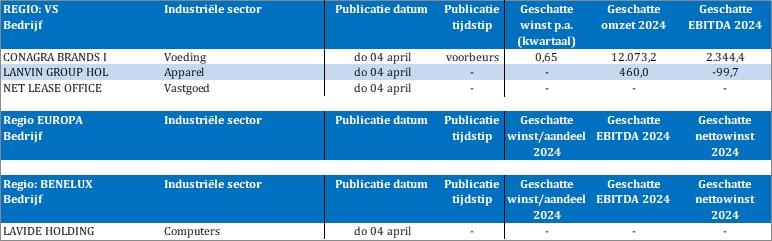

Wie tuk is op bedrijfsresultaten, had niet echt uit het ledikant moeten komen, want met Net Lease Office, Lanvin Group en Conagra Brands is de kalender de facto bijna leeg. Op naar een zomerweekend, is dan ook mijn welgemeende boodschap.