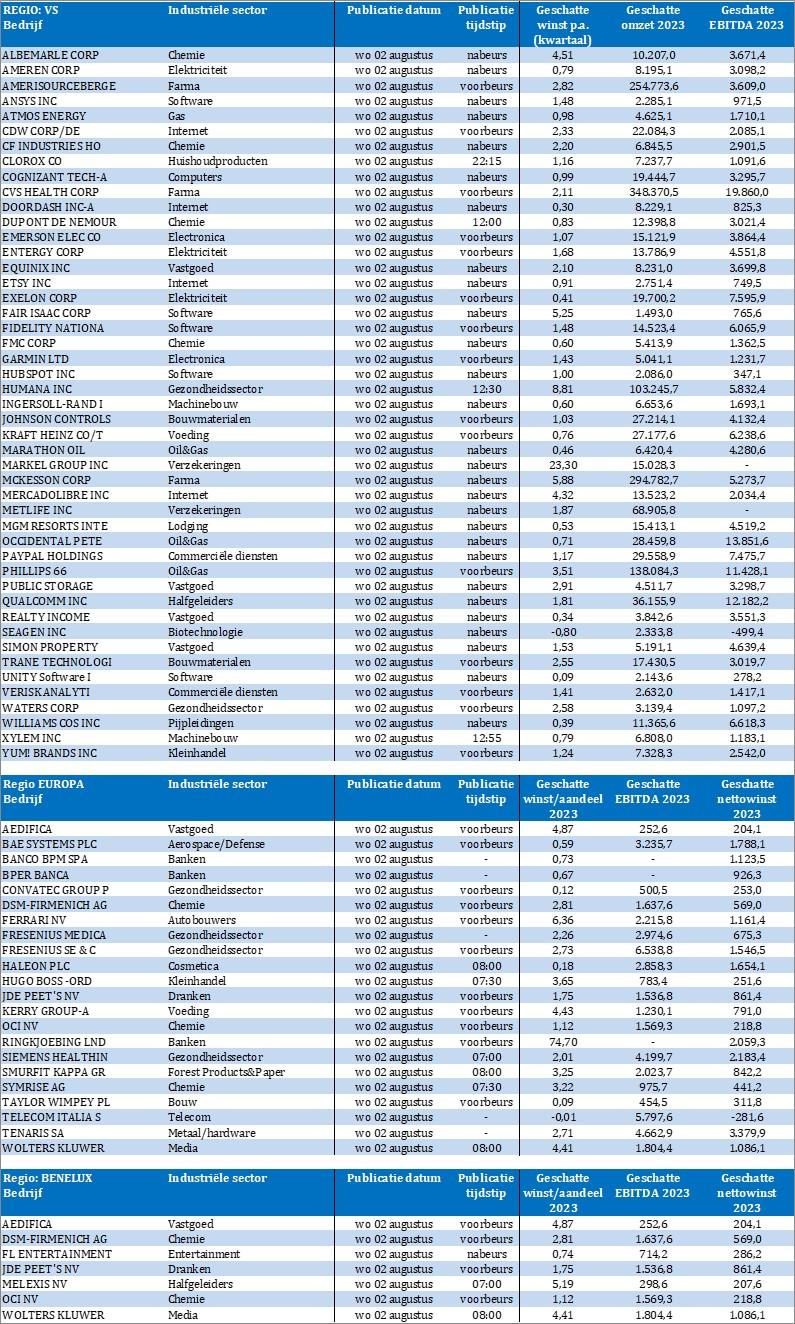

Mee met de markt: “Risk-off moment na risk-on rally”

Uit het departement: "Beursblik in een notendop"

De Europese STOXX 600 verloor 0,9%, onder impuls van autofabrikanten, vastgoed en mijnbouwbedrijven. De S&P 500 en Nasdaq speelden zo’n 0,25% kwijt omdat vooral de farmabedrijven teleurstelden. Dat reflecteert de vrees dat een vertragende economie druk kan zetten op de toekomstige winsten.

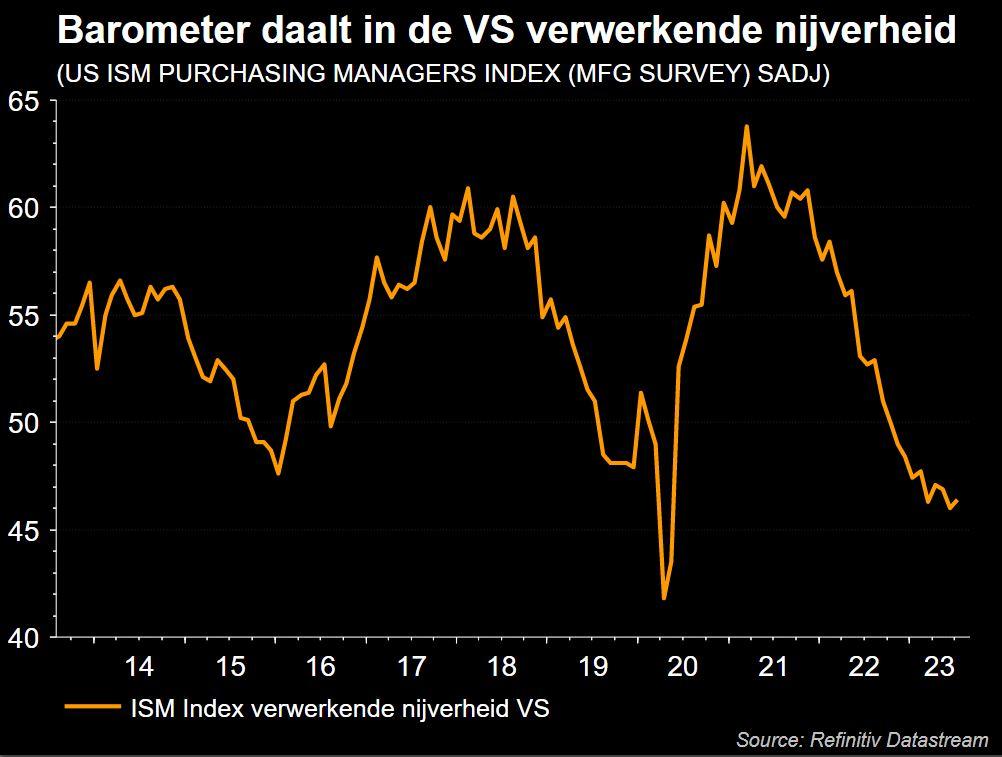

Gisteren bleek immers dat de Europese productieactiviteit in juli aan het snelste tempo sinds mei 2020 was gekrompen. Dat was vooral zichtbaar in zwakke broer Duitsland, gevolgd door Frankrijk en Italië. De “Big 3” laten het dus afweten, en als het regent in Berlijn, dan druppelt het in Brussel. Zelfde verhaal in de VS, waar de verwerkende industrie zich in juli lijkt te hebben gestabiliseerd op een zwakker niveau. Dat werd ondersteund door een geleidelijke verbetering van nieuwe orders, maar de de werkgelegenheid in fabrieken daalde wel tot het laagste peil in drie jaar. Dat geeft aan dat het aantal ontslagen versnelt.

Rood Azië

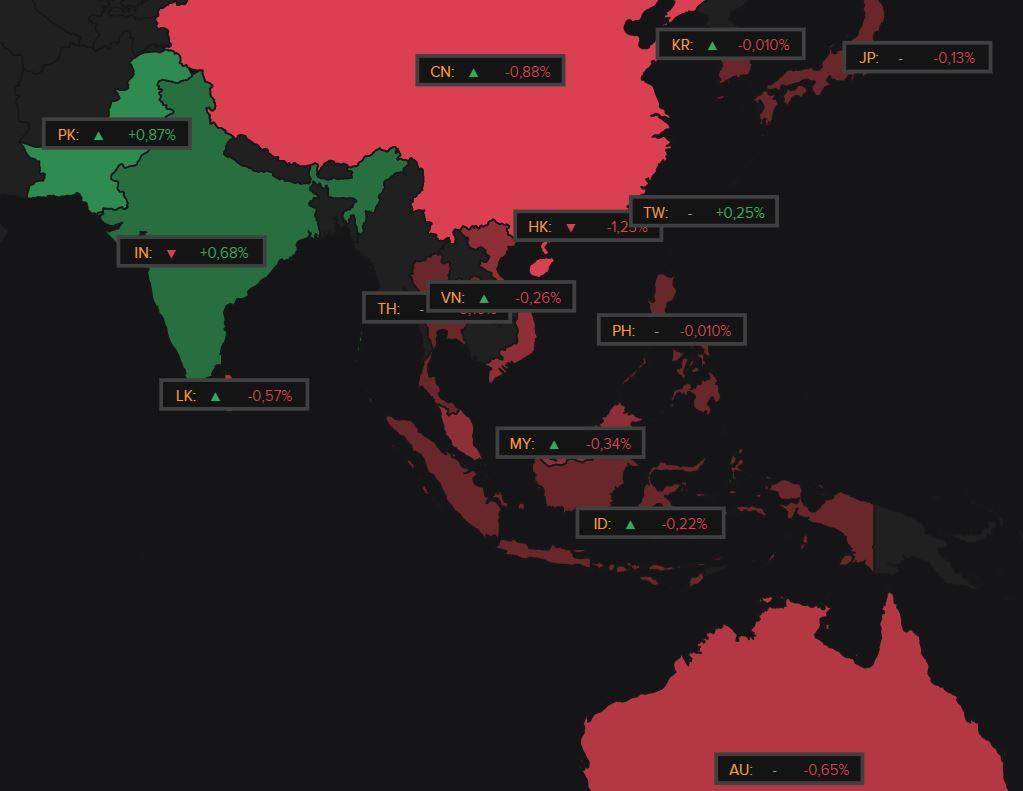

Ook in Beijing en omstreken was er weinig reden tot optimisme. De Aziatische fabrieksactiviteit kromp er overal in juli, omwille van de vertragende wereldwijde groei en de zwakte van de Chinese economie. Het fragiele herstel van de regio zal daardoor niet beteren. De aandelenmarkten in de hele regio staan fors onder druk: China verliest 0,7%, Japan 1,7%, Taiwan 2,1% en Hongkong 2,2%. De zwakke industriële data wegen ook daar vooral op de cyclische aandelen, net zoals in de VS en in Europa. Een risk-off moment, na een overdreven risk-on rally. Die sectoren presteerden recent veel sterker dan de inkoopmanagersindexen, waar de barometer duidelijk op herstweer stond.xx

Kwaliteit kwartaalcijfers

Ook bij ratingbureau Fitch staat de frons op het voorhoofd. De kredietwaardigheid van de Amerikaanse overheid werd enigszins verrassend verlaagd van het topniveau AAA naar AA+, omwille van een verslechtering van de begrotingssituatie in de komende drie jaar en omdat het schuldenplafond riskeert dat de overheid haar rekeningen niet zal kunnen betalen. Fitch is na Standard & Poor's de tweede grote kredietbeoordelaar die de toprating van de VS ontneemt.

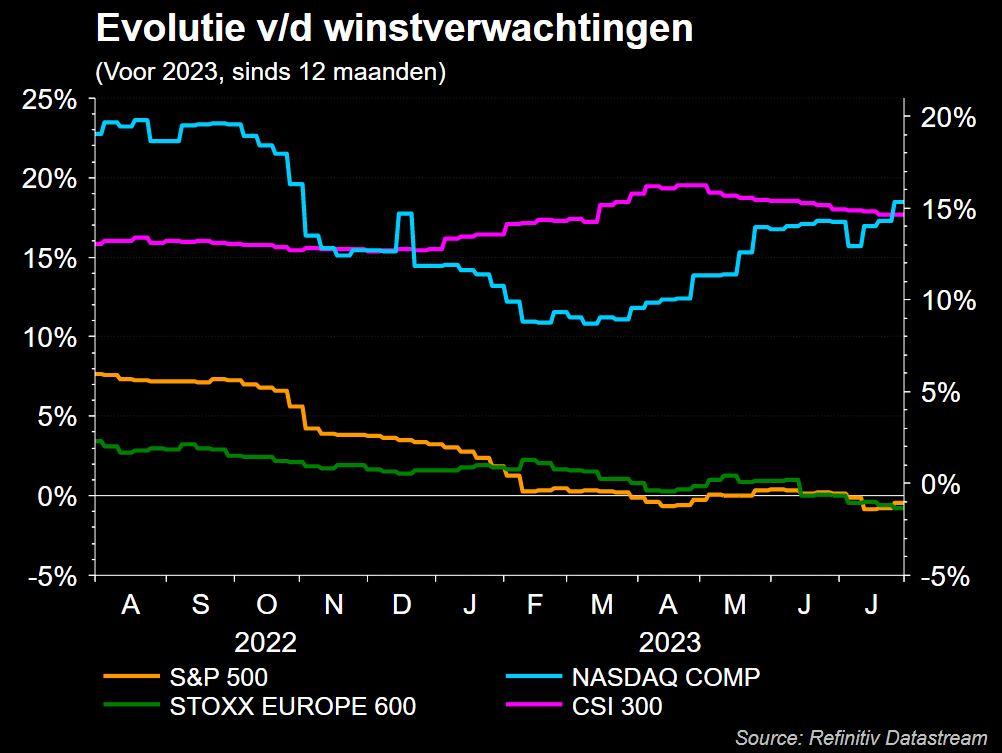

Ondertussen blijven de kwartaalcijfers nog sneller binnenstromen dan de regen in de Belgische watertonnen. De kwaliteit blijft gemengd in Europa, maar sterk in de VS. Op basis van wat we vandaag weten lijken Europese bedrijven 8,1% minder winst te zullen boeken op jaarbasis, een lichte verbetering ten opzichte van de daling met 9,2% die aan het begin van het winstseizoen werd voorspeld. In de VS stevenen we af op een gemiddelde winstdaling met 6,4%, maar ook dat cijfer is minder erg dan de eerdere vooropgestelde daling met 7,9%.

Goud, rente & co

De goudprijs daalde 1% tot 1.949 dollar per ounce, omwille van een sterkere dollar (€1 = $1,0996) en stabiele tot licht hogere rentes. Op de Amerikaanse obligatiemarkten zat er evenwel niet veel beweging (2-jaarsrente: 4,88% , 10-jaarsrente: 4,02%), maar de Duitse rente steeg wel (10 jaar: 2,52%). En de bitcoin? Die zit alweer even in het sukkelstraatje. Gisteren klokte de munt af op 29.609 dollar, tegenover een recente piek van 31.268 dollar en een recent dieptepunt van 25.068 dollar. Het valt dus nog wel mee, maar veel dynamiek zit er ook daar niet in.

Wat staat er vandaag op het menu?

Vandaag is er windstilte op het economische vlak, zo tussen de Europese inflatie van eerder deze week en het Amerikaanse banenrapport komende vrijdag. Enkel het ADP-arbeidsrapport in de VS kan bekoren. En beklijven, wie weet?

Bedrijfsresultaten zijn er wel veel, onder meer van Albemarle, Atmos, CF Industries, Clorox, CVS Health, Doordash, Emerson Electric, Equinix, FMC, Garmin, Kraft Heinz, Mercado Libre, Paypal, Qualcomm, Unity Software, Xylem, Siemens, Aedifica, Ferrari, Fresenius, Haleon, Melexis, Wolters Kluwers, OCI en JDE Peets. Om er maar enkele te noemen!