Markt en Fed(voorzitter) niet op dezelfde lijn

Marktrapport

In tegenstelling tot vorige maand hield de Fed zich gisteren wel aan het ‘vooropgezette’ script. Ze verhoogde de rente opnieuw met een ‘jumbo’ stap van 75 bpn. De doelzone voor de Fed-fund rente komt op 2.25%/2.50%. Volgens voorzitter Powell is dit een neutraal niveau. Aan de neutrale rente wordt de economie niet gestimuleerd noch afgeremd, al is er onder specialisten wel discussie over het niveau van die neutrale rente.

Hoe dan ook, verdere verstrakking blijft nodig. De inflatie blijft veel te hoog en de arbeidsmarkt uiterst krap. Powell ziet ook eerste tekenen van een afkoeling in de bestedingen, maar de sterke arbeidsmarkt is voor hem een signaal dat de economie (nog) niet op een recessie afstevent. Daarom blijft terugdringen van de inflatie de topprioriteit. Zo’n lagere inflatie blijft op termijn ook de beste garantie voor een gezonde arbeidsmarkt. Over het tempo van verdere renteverhogingen sprak Powell zicht niet uit. ‘Forward guidance’, tot voor kort een essentieel onderdeel van de CB-toolkit, werkt niet meer. In de huidige onzekere context wordt vergadering per vergadering beslist op basis van de data. Indien nodig kan de rente ook in september nog met 75 bpn verhoogd worden, al stelde de Fed-voorzitter later dit jaar wel een ‘logische’ vertraging van het rentepad in het vooruitzicht. Zonder zich te verbinden tot wat dan ook, gaf Powell aan dat de rentevooruitzichten (dots) van juni nog steeds een goed ijkpunt bieden. Die plaatsen de rente eind dit jaar op 3.4% en eind volgend jaar op 3.8%.

In lijn met de recente prijsdynamiek pikte de markt de argumenten van de Fed-voorzitter ietwat selectief op. Ze interpreteert de quotes over een vertraging van het rentepad als een hint voor een mogelijk kantelpunt en duwde de rentes lager (tot 6 bpn). Voor eind dit jaar bevinden de geldmarkrentes zich nog min of meer in lijn met de Fed-dots. Na een rentetop in de buurt van 3.25%/3.50%, verdisconteert de markt voor volgend jaar echter al renteverlagingen met een orde van grootte van 50 bpn. Over een pauze, laat staan renteverlagingen, repte Powell nochtans met geen woord. De markt gaat duidelijk al uit van een scenario waar de prioriteit snel terug verschuift van inflatiebestrijding naar groeiondersteuning.

De markt heeft altijd gelijk, maar de rentedaling gisteren is toch een wat selectieve lezing van de afwachtende, neutrale Fed-boodschap. Opvallend: de rentedaling kwam op conto van een forse daling van de reële rentes. De inflatieverwachtingen veerden zelfs fors op (10-j +11 bpn!!!). We denken niet dat de Fed daar nu al echt blij mee is. De daling van de (reële) rente woog op de dollar. EUR/USD keerde terug richting 1.02. De Amerikaanse beurzen reageerden zelfs euforisch (Nasdaq +4.0%). Slecht nieuws (zwakkere groei, maar met aanzienlijk lagere rentes/soepelere monetaire condities) is altijd een beetje goed nieuws voor risicoactiva. Ook hier twijfelen we of dit de reactie is waarop de Fed hoopte.

Deze namiddag krijgen we al een eerste ijkpunt i.v.m. de gezondheid van de Amerikaanse economie, met de eerste schatting van de groei in het tweede kwartaal. Na een negatief cijfer in Q1 wordt nu een bescheiden groei (0.5% kw/kw op geannualiseerde basis) verwacht. Een technische recessie (twee opeenvolgende kwartalen van negatieve groei) is niet uit te sluiten. Powell deed zijn uiterste best om zo’n uitkomst te nuanceren. Ook de samenstelling van groei (b.v. de impact van voorraden) is belangrijk. Of de markt zijn inzichten bij een zwak rapport zal oppikken is, rekening houdend met het recente reactiepatroon, hoogst twijfelachtig.

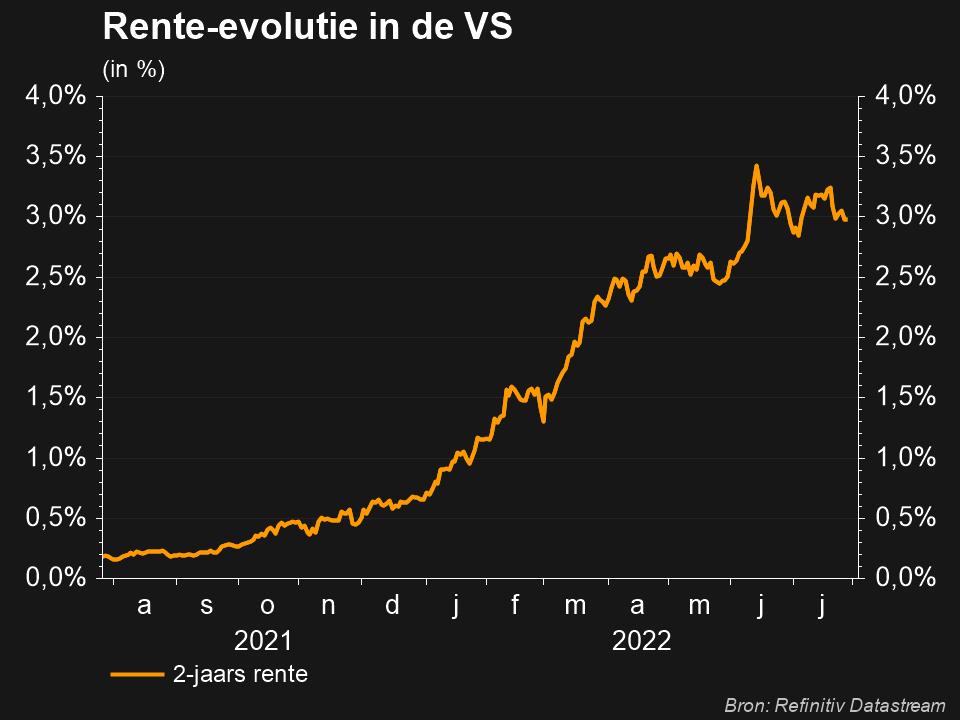

2-j rente VS: markten twijfelen aan Fed rentepad