LVMH: verkoop in 3Q schetst geen mooi beeld

Uit het departement: “Geen bling bling, voor de verandering”

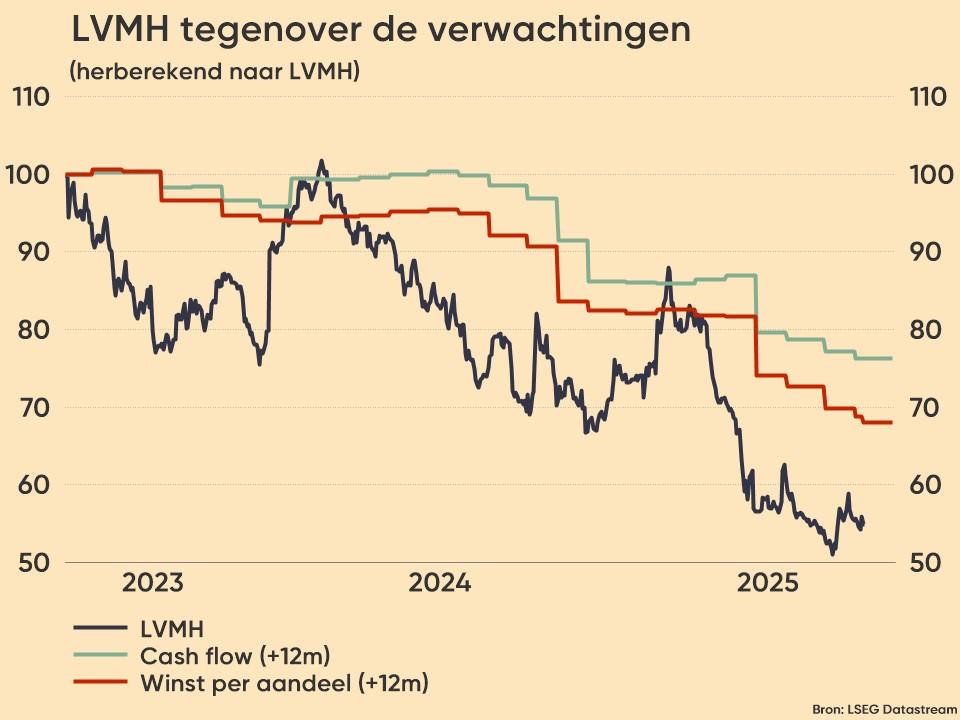

Hoe je het ook draait of keert, de derde kwartaalresultaten van LVMH zijn niet zo goed, zodat het logisch is dat de beurskoers zo’n 3,5% van zijn waarde verliest. Eerder stond het aandeel ook al onder druk. Hoewel er eigenlijk geen nieuwe kenmerken naar boven komen: voornamelijk de Chinese consument heeft nog geen appetijt om zijn geld te laten rollen. Verwachten we toch dat investeerders op meer hadden gehoopt. Voornamelijk omdat er stilaan hoop begon te leven dat we de bodem van de Chinese consumptie hadden bereikt. Nu lijkt het er toch op dat dit opnieuw even de koelkast in moet. Het koersdoel van KBC Securities daalt vandaag van 830 naar 790 euro.

Cijferset

LVMH rapporteerde enkel de verkoopresultaten, dus geen winstcijfers, voor haar derde kwartaal. Deze zien er als volgt uit over de verschillende divisies:

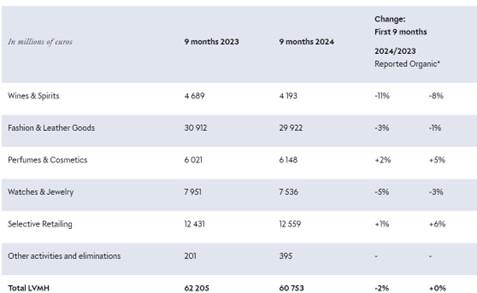

Als we kijken naar de eerste negen maanden, zien die cijfers al wat anders uit.

Bekijken we het ook even per geografisch gebied dan zien we de groei als volgt:

Vooruitzichten

Zoals verwacht geeft LVMH niet al te veel commentaar over haar toekomstige doelstellingen. Maar management gaf wel iets meer duiding bij de cijfers: hun verbazing zit voornamelijk bij China, die het nog veel zwakker doet dan ze hadden verwacht. Voornamelijk de verkoop in China zelf. De Chinese consument blijft namelijk nog steeds meer opduiken buiten China zelf. En dat blijkt niet anders geweest te zijn in de recente Chinese vakantieweek, waardoor het management weigerachtig bleef om duidelijke prognoses in de markt te zetten. Wel werd meegegeven dat er geen grote trendveranderingen te verwachten zijn.

Chinese revival op komst?

Op vragen rond het Chinese stimuluspakket, was hun antwoord: “De maatregelen zijn nogal technisch van aard en moeilijk voor ons in te schatten, maar het duidt wel aan dat de Chinese regering ziet dat er een probleem is bij de consumptie en ze dit willen aanpakken”. “Of deze stimuli voldoende zullen zijn, kan ik niet beoordelen, maar ze nemen het probleem wel heel serieus”, zo liet de CFO zich ontvallen. Wel zien ze de Chinese malaise als tijdelijk en verwachten ze nog steeds een lange termijn trend van meer mensen naar de 'bovenste rijke klasse' stromen.

Het management gelooft dat de huidige problemen liggen bij vraag, niet bij 'desirability'. Hiermee willen ze voornamelijk aangeven dat de problematiek tijdelijk van aard is die opgelost zal worden van zodra de consument opnieuw meer ruimte heeft om haar portefeuille open te trekken. De kracht van het merk is voor het LVMH-management op dit moment dus zelfs alleen maar iets dat nog sterker wordt.

De mening van KBC Asset Management

Hoewel het management probeerde verder te kijken dan China, zo haalden ze aan dat ze in Amerika lichte tekenen van verbetering opmerken. Dit is zeker en vast goed nieuws, met Amerika waar we nog een sterke toekomstige groeimarkt in zien -- fashion-luxe is er namelijk minder ingebakken dan in Europa en Azië. Maar we kunnen er niet omheen, in de nabije toekomst is het China waar iedereen op focust en die doet het momenteel weer slechter dan verwacht.

We verwachten dan ook een negatieve koersreactie op de korte termijn, die potentieel opnieuw wordt herhaald wanneer we zelfde geluiden horen bij de andere luxe-merken die de komende dagen hun resultaten zullen meedelen. Want we staan sterk in ons geloof dat dit niet LVMH specifiek is maar een markt fenomeen is waarin we LVMH nog als één van de meest stabiele bedrijven in zien.

Lager koersdoel en blik op de toekomst

We verlagen ons koersdoel door de lagere omzetcijfers, waardoor we nu uitkomen op 790 euro. We zien de huidige koers nog steeds als zeer zwak, waarbij niet veel waarde meer zit in de sterkte van zowel het merk als van het bedrijf. Want daar hebben we zelfs in deze donkere dagen nog geen seconde aan getwijfeld. Daarnaast, hoewel onmogelijk te voorspellen, verwachten we wel dat ze de komende maanden een speelbal kunnen worden van macro-economische sentiment wijzigingen.

Dan spreken we over zowel positieve factoren: extra Chinese stimuli die zeer positief onthaald zullen worden, maar ook over potentiële negatieve factoren zoals een Trump winst met hogere tarieven en hogere inflatie. Enige volatiliteit kunnen we dus wel verwachten van de luxe bedrijven voor de korte termijn, toch kunnen we er niet omheen dat we een sterke onderwaardering beginnen te zien bij deze zeer mooie luxe-bedrijven. We behouden dan ook ons 'Kopen'-advies.