Lithium: een nieuw eldorado voor beleggers?

Uit het departement: “Lange termijn groeimarkt”

De laatste maanden en jaren kijken beleggers steeds vaker naar lithium als belegging, hetzij via aandelen in bedrijven die dit "witte goud" exploiteren, hetzij via fondsen die in deze aandelen beleggen, of zelfs via trackers of “ETF's” die bijvoorbeeld de Solactive Global Lithium Index repliceren. Opgemerkt dien in dit kader dat er ook gewoon beursgenoteerde lithiumproducenten op de beurs te vinden zijn, meerbepaald in de materialensector. Geografisch produceren Australië, Chili en China samen bijna 90% van 's werelds lithium, en die wereldwijde lithiumproductie doorbrak in 2021 voor het eerst de 100.000 ton. Op langere termijn blijven de vooruitzichten aan de vraagzijde alvast goed.

Wat is lithium?

Lithium is een wit alkalisch metaal in poedervorm (na raffinage en bewerking) dat de eigenschap heeft dat het veel beter dan enig ander materiaal elektriciteit kan opslaan. Door zijn hoge energiedichtheid kan een lithium-ionbatterij 3 tot 4 keer meer energie (per eenheid massa) opslaan dan andere technologieën die op de markt beschikbaar zijn, en dit voordeel heeft een positieve invloed op de autonomie van de batterijen en op hun levensduur.

Bovendien heeft dit type batterij nog een ander groot voordeel voor draadloze apparaten (smartphones, tablets, laptops, enz.), namelijk zijn lichtheid, aangezien lithium het lichtste metaal is. Tot slot verhoogt lithiumcarbonaat in keramiek en glas de weerstand en vermindert het de thermische uitzetting. Dat is vaak essentieel voor moderne glaskeramische kookplaten.

Gestaag stijgende vraag naar lithium

Zoals uit de bijgaande tabel blijkt, waren de eindtoepassingen van het metaal 10 jaar geleden totaal anders van vandaag. De sterke groei sindsdien vloeit immers vooral vooruit uit de vraag naar elektrische voertuigen en lithium-ionbatterijen. In 2010, daarentegen, namen batterijen slechts 23% van de markt voor hun rekening, tegenover 31% voor keramiek en glas en 10% voor smeervetten. Volgens de US Geological Survey (USGS) wordt de omvang van de huidige wereldmarkt voor eindgebruik van lithium vandaag als volgt geraamd:

- batterijen (voor elektrische voertuigen, draadloze toestellen,...) 74%

- keramiek en glas 14%

- smeervetten (voor vervoer, staal, luchtvaart,...) 3%

- vloeipoeders voor continugietvormen 2%

- polymeerproductie 2%

- luchtbehandeling 1%

- en andere toepassingen 4%.

Bron: Visualizing 25 Years of Lithium Production, by Country (visualcapitalist.com).

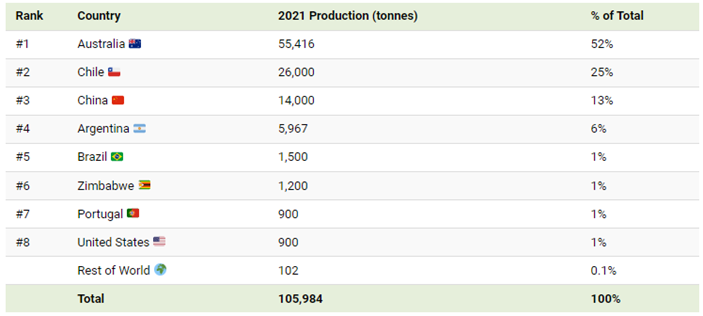

Chili en Australië zijn topproducenten

Aan de aanbodzijde is er een tweede historisch contrast met betrekking tot het "witte goud". In 1995 waren de VS de grootste producent van lithium, met ongeveer 37% van de wereldproductie. Maar vanaf toen tot 2010 nam Chili de leiding over als grootste producent dankzij een productiehausse in de Salar de Atacama, een van de rijkste lithiumpekelafzettingen ter wereld.

Sindsdien is Australië verreweg de grootste producent ter wereld geworden. Die produceert momenteel 52% van het lithium in de wereld.

In tegenstelling tot Chili, waar lithium wordt gewonnen uit pekels (waterige zoutoplossingen), is Australisch lithium afkomstig van mijnen in harde gesteenten voor het mineraal spodumeen. Dat is interessanter voor de verwerking, want lithium in de pekel van de zoutmijnen is dan wel relatief gemakkelijk te winnen, maar het zout moet worden verwerkt. En dat vereist veel water en is daarom vanuit milieuoogpunt controversieel.

China is vandaag de derde grootste producent ter wereld en is goed ingeburgerd in de toeleveringsketen van lithium. Naast de ontwikkeling van binnenlandse mijnen hebben Chinese bedrijven de afgelopen tien jaar voor ongeveer 5,6 miljard USD aan lithiumactiva verworven in landen als Chili, Canada en Australië. China herbergt ook 60% van de wereldwijde lithiumraffinagecapaciteit voor batterijen.

Alles samen produceren Australië, Chili en China bijna 90% van 's werelds lithium. En die wereldwijde lithiumproductie doorbrak in 2021 voor het eerst de 100.000 ton, vier keer het cijfer van 2010. De VS en Europa nemen elk ongeveer 1% voor hun rekening, wat het probleem doet rijzen van een veel te grote economische afhankelijkheid van bepaalde landen. Maar daarnaast recycleren minstens 25 bedrijven in Noord-Amerika en Europa lithiumbatterijen, of ze zijn van plan zijn dit te doen. En er zijn partnerschappen tussen autofabrikanten en batterijrecyclingbedrijven gesloten.

Evolutie van de lithiumprijs

Na de prijsstijging die in de zomer van 2021 begon, zijn de prijzen van lithiumcarbonaat in China gedaald tot 472.500 yuan (ongeveer 68.650 USD) per ton. Dat is het laagste niveau sinds augustus 2022, omdat de aanbodprognoses verbeterden en de vraag ietwat verzwakte.

De lithiummarkt zou dit jaar ook een overschot vertonen omdat de Chinese autoriteiten deze maand nieuwe energiesubsidies voor batterijfabrikanten zullen schrappen. Dat is belangrijk, want in China werden in 2021 bijna 1 op de 2 elektrische auto's ter wereld verkocht. Concreet is dat 3.330.000 voertuigen op een totaal van 6.750.000 stuks.

Bovendien zal de daling van de koopkracht van huishoudens in het Westen als gevolg van de stijgende inflatie ook gevolgen hebben voor de verkoop van elektrische voertuigen.

Trend op middellange tot lange termijn: opwaarts

De wereldwijde lithiumproductie is sinds 2015 met gemiddeld 27% per jaar gestegen. Het wordt daarom wel al eens de “new gold rush” genoemd. En daar stopt het niet, want volgens de meest recente schattingen kan de productie evolueren van 100.000 ton naar 200.000 ton tegen 2025.

De wereldwijde lithiummijnbouwmarkt zal naar verwachting in het komende decennium aanzienlijk groeien, vooral door de steeds toenemende vraag naar elektrische voertuigen en het bewustzijn van het belang van duurzame energiebronnen. Vandaag tekent die lithiummijnbouwmarkt wereldwijd al voor 494,59 miljoen euro omzet. Dat kan hoger, onder meer omdat technologische innovaties zoals nieuwe productiemethoden en goedkopere batterijen de ontwikkeling van de lithiummarkt zullen stimuleren. De wereldwijde vraag naar lithium-ion batterijen bedroeg 303 miljoen eenheden in 2016 en is gestegen tot meer dan 559 miljoen eenheden in 2021.

Volgens andere bronnen zou de doelstelling van de Europese Unie om tegen 2050 koolstofneutraal te zijn een 40-voudige toename van de vraag naar lithium betekenen! Aangezien de vraag naar verwachting sterk zal blijven groeien, kan de ingebruikname van nieuwe lithiumprojecten 6 tot meer dan 15 jaar duren. Wordt vervolgd!