Langer hoger!

Uit het departement: “Inflatievrees houdt iedereen in de ban. En iedereen is ‘datagedreven’”

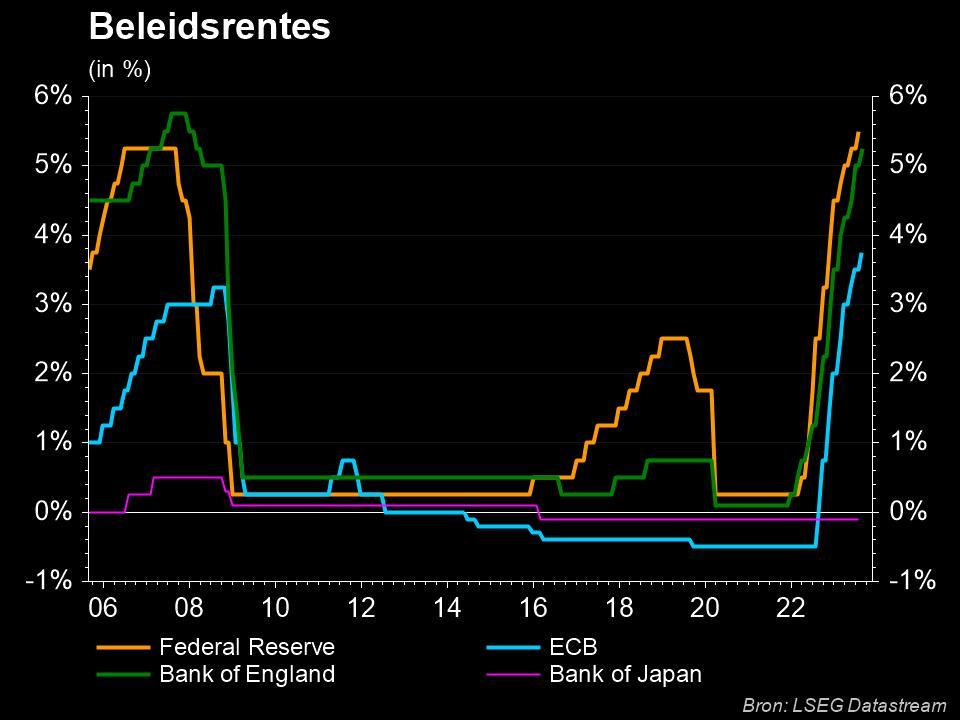

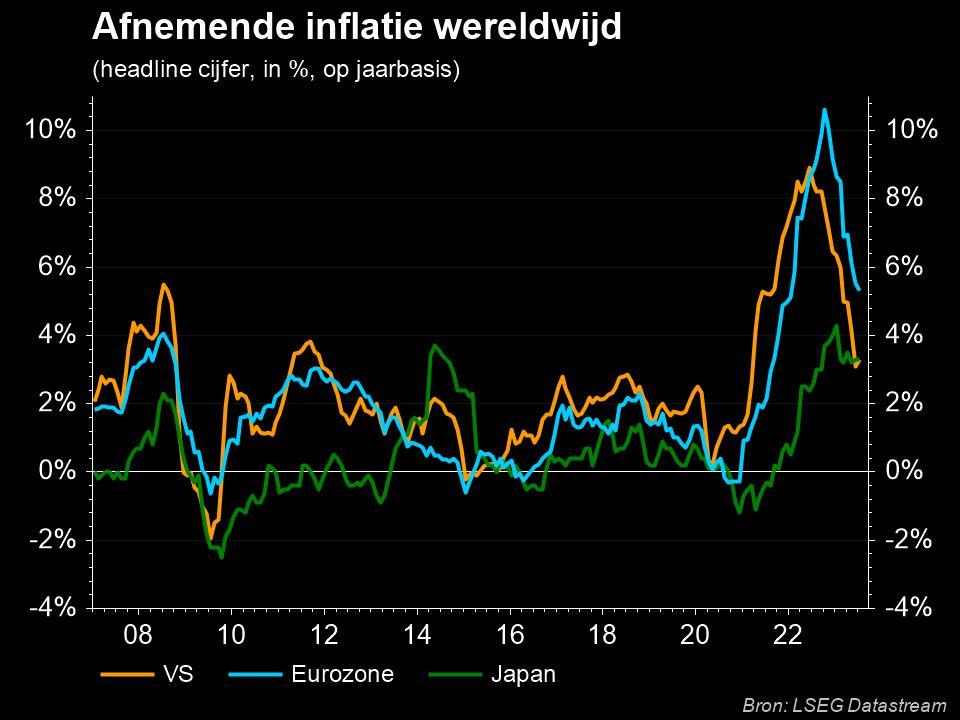

Powell liet eind vorige week iedereen een beetje op zijn honger zitten door te bevestigen dat de Fed bij elke vergadering zal handelen op basis van de evolutie van een hele reeks verschillende economische indicatoren. Dat is, samengevat, de essentie van een “datagedreven”-aanpak. Om één en ander ietwat meer concreet te maken stelde de topman van de Amerikaanse centrale bank verder dat de veerkracht van de economische data gedurende de hele zomer opvallend was, maar ook dat centrale bank bereid is om de rente verder te verhogen om de inflatie te drukken naar de doelstelling van 2%. Alles kan dus nog, maar de beleidsrente lijkt in september wel ongewijzigd te zullen blijven.

Een nieuwe renteverhoging blijft mogelijk

Centraal in zijn speech op de jaarlijkse jamboree in Jackson Hole dat een verdere renteverhoging niet uitgesloten is. Dat komt onder meer omdat de man er aan herinnerde dat “hoewel de inflatie vanaf het hoogtepunt is gedaald - een welkome ontwikkeling - deze nog steeds te hoog is”.

De Fed staat daarom klaar om de rente verder te verhogen als dat nodig is, en is van plan om het beleid op een restrictief niveau te houden totdat ze ervan overtuigd zijn dat de inflatie duurzaam in de richting van het doel beweegt. Duurzaam richting 2% dus, en dat is nog een heel eind.

Hoewel hij zijn mantra "higher for longer" herhaalde, was de toespraak gematigder dan vorig jaar. Dat suggereert dat de Fed zeer voorzichtig zal zijn vooraleer de rente opnieuw te verhogen. De marktreactie lag dan ook in lijn met de woorden, omdat de aandelenmarkten wat opgelucht waren, de dollar amper bewoog en de 2-jaarsrente stevig bleef.

Powell hield echter de vaagheid in stand door zich op deze manier uit te drukken. Hij zet zo immers de deur open voor andere Fed-directeuren om de komende weken en maand andere standpunten naar voren te brengen.

Loretta opent de debatten

Loretta Mester, voorzitter van de Cleveland Fed, staat bijvoorbeeld te popelen om dit te doen. Zij verklaarde zaterdag al dat “hoe meer we de inflatie boven de 2% laten blijven, hoe meer we het prijsniveau verhogen, wat de Amerikaanse huishoudens schaadt. En ik denk dat het daarom belangrijk voor me is om op het juiste moment te handelen”.

Ze sluit niet alleen een renteverhoging nog niet uit, maar terwijl ze in juni nog een renteverlaging in de tweede helft van 2024 verwachtte, heeft ze laten doorschemeren dat ze misschien van gedachten verandert en geen renteverlaging ziet voor 2025. Want "ik zal dat opnieuw moeten beoordelen, want het gaat er weer om hoe snel je denkt dat de inflatie daalt."

Ook de ECB zit in hetzelfde schuitje

Ook ECB-voorzitter Christine Lagarde tekende present op het jaarlijkse, niet bepaald-CO2-neutrale, centrale bankiers onderonsje. Haar toespraak werd door dezelfde auteur geschreven, want ook de ECB zal de rente “zo hoog zetten als nodig is om de inflatie terug te brengen naar de 2%-doelstelling”.

Lagarde sprak over een “tijdperk van onzekerheid” waarin centrale banken voor prijsstabiliteit moeten zorgen. Maar hadden ze dat twee jaar geleden al niet moeten doen? Of 5 jaar?

Ze benadrukte in haar toespraak dat de nieuwe omgeving de weg vrijmaakt voor grotere relatieve prijsschokken dan vóór de pandemie. Het is nog niet bekend of deze verschillende veranderingen blijvend zullen zijn. Maar het is nu al duidelijk dat de effecten in veel gevallen hardnekkiger zijn dan de ECB aanvankelijk had verwacht. Ze wees op de grotere investeringsbehoeften en de grotere aanbodbeperkingen bij deze veranderingen, maar ook dat werknemers nu meer onderhandelingsmacht hebben door de spanning op de arbeidsmarkt.

Mea culpa en mogelijk toch hogere Europese rente

Als gevolg daarvan zou de inflatie hardnekkiger, eerder dan milder, kunnen worden indien loonstijgingen vervolgens worden ingeprijsd door bedrijven. Daarmee uit ze dus duidelijk haar bezorgdheid over de ontwikkeling van de inflatie in de toekomst, iets dat makkelijk kan gelezen worden als een mea culpa omdat ze niet heeft geanticipeerd op de stijging van de inflatie de voorbije paar jaren.

Feit is ook dat een renteverhoging in Europa nog steeds tot de mogelijkheden behoort. Aan de andere kant is de onzekerheid over de beslissing tijdens de volgende vergadering quasi totaal; het kan werkelijk alle richtingen uit en dat is zichtbaar bij de “bookmakers”: terwijl voor de Fed de kans op een pauze op 80% geschat wordt, is dat voor de ECB zo’n 40% à 50%.

Inflatievrees houdt overal aan

Zoals we kunnen zien, zijn centrale banken aan beide zijden van de Atlantische Oceaan niet bereid om de rente snel te verlagen uit angst dat de inflatie weer in volle galop zal toenemen. En dit geldt niet alleen voor deze twee centrale banken, denk ook aan het bericht van de Reserve Bank of Nieuw Zeeland die aangaf de renteverlaging uit te stellen tot 2025.

En de vicegouverneur van de Bank of England, die ook sprak in Jackson Hole, schatte ook in dat de rente “nog wel even” hoog zou kunnen blijven. Net als Christine Lagarde gelooft de man dat de effecten van de stijgende prijzen, waaronder de druk op werkgevers om de lonen te verhogen, waarschijnlijk niet zo snel zullen verdwijnen als eerst werd ingeschat. Maar aan de andere kant wordt een nieuwe renteverhoging op de vergadering van de Britse centrale bank op 21 september wél zeer waarschijnlijk geacht, in tegenstelling tot de andere twee centrale banken.