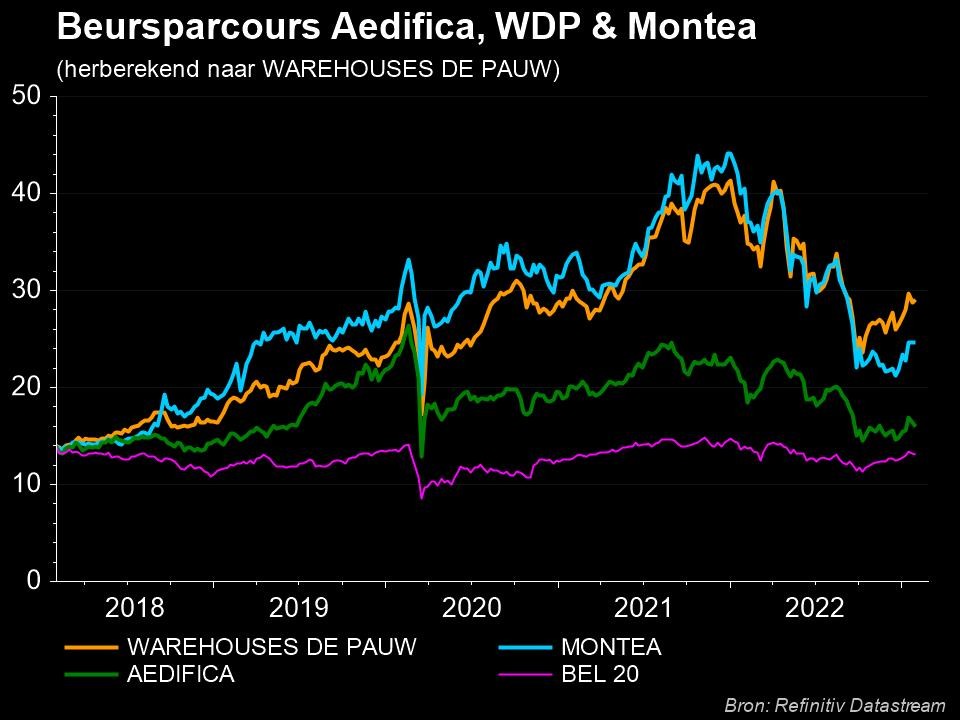

Lager koersdoel voor vastgoedgroep WDP

Uit het departement: “Energie is het vastgoed van de toekomst”

De jaarcijfers van WDP (+1,1%) leiden tot een lager koersdoel bij KBC Securities (van 38 naar 34 euro), zonder impact op het “Opbouwen”-advies. Centraal staan de lagere investeringsvooruitzichten en een toename van Energie-investeringen in de komende 3 jaar. KBCS denkt dat WDP in geval van een aanhoudende neergang in de beste positie verkeert om interessante activa op te pikken, omdat het de ruimte op de balans heeft. Aangezien de verdiensten van de strategie voor hernieuwbare energie echter een zekere mate van onzekerheid met zich meebrengen, daalt het koersdoel. Dat nieuwe doel impliceert wel nog altijd een premie van 64% ten opzichte van de laatste intrinsieke waarde.

Operationele prestaties FY22

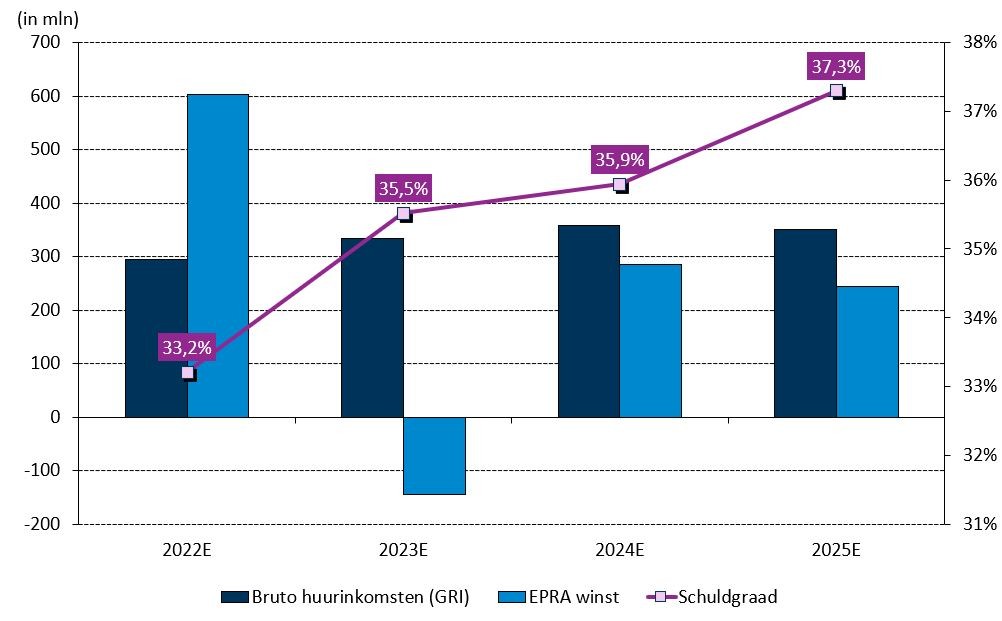

- Brutohuuropbrengsten: 292,3 miljoen euro, terwijl op 294,5 miljoen werd gemikt.

- De organische huurgroei versnelde tot 4,0%, tegenover 1,4% per einde 2021.

- De EPRA winst per aandeel steeg met 13% op jaarbasis tot 1,25 euro. Er werd 1,27 euro verwacht.

- De bezettingsgraad blijft hoog met 99,1% tegenover 98,5% per einde 2021.

- De gemiddelde huurtermijn bedraagt 5,5 jaar (incl. de zonne-energie activiteiten).

- De EPRA NTA (boekwaarde, of Net Tangible Assets) klom van 20,1 euro naar 20,7 euro.

Balans:

- De LTV daalde tot 35,4% tegenover 36,7% per einde 2021.

- De aangepaste nettoschuld/EBITDA bedraagt 7,1x tegen 7,7x.

- De gemiddelde kosten van de schuld daalden tot 1,9% tegen 2,0% eind FY21.

- De waarde van de portefeuille bedraagt nu 6,65 miljard tegen 6,05 miljard eind FY21.

Vooruitzichten voor 2023

Het management mikt nu op een winstgroei per aandeel tot 1, 35 euro in 2023. Dat moet een dividend van 1,08 euro per aandeel mogelijk maken, geflankeerd door een verwachte EPRA winst per aandeel van 1,50 euro in 2025.

De visie van KBC Securities

Nu de resultaten over 2022 een feit zijn, kan KBC Securities het waarderingsmodel actualiseren voor de 50% lagere investeringsuitgaven en de toename van de energie-investeringen in de komende 3 jaar.

- Het segment “zonne-energie” wordt toegevoegd aan de financiële ramingen omdat deze activiteit belangrijker en belangrijker zal worden voor de kwartaalramingen. In de zomer moeten de bruto inkomsten uit zonne-energie immers kunnen oplopen tot 16% van de vastgoedinkomsten tegen 2025. Dat komt onder meer omdat de energiedivisie haar capaciteit zal verhogen van 113 MWp tot 250 MWp tegen dan. Dat is een kwart van een kernreactor capaciteit op een zonnige dag. En nu de energieprijzen volatieler geworden zijn, is zo’n microgrid-strategie volgens KBCS erg zinvol.

De mening van KBC Securities

De negatieve waarderingsaanpassingen in het vierde kwartaal van 2022 ten belopen van 408 m kwamen als een schok, alsof de waarderingsexperts plotseling wakker werden door de nieuwe realiteit. Maar de realiteit is dat de meeste inflatie-indicatoren al een hele tijd geleden een bocht hebben gemaakt. Onze analist verwachtte een toename van de zogenaamde cap rate (rendementsvereiste) met 50 basispunten in de eerste helft van 2023, maar het vierde kwartaal alleen al kostte 50 basispunten. heeft gekost. Er schiet na de verfijning van het model nu nog 25 basispunten marge over.

Aangezien de verdiensten van de strategie voor hernieuwbare energie echter een zekere mate van onzekerheid met zich meebrengen, geeft onze analist er de voorkeur aan om het koersdoel vandaag te verlagen van 38 tot 34 euro. Dat niveau impliceert nog altijd een premie van 64% ten opzichte van de laatste intrinsieke waarde.

Beleggingscase

WDP kiest er duidelijk voor om het bedrijf te sturen richting een lagere schuldratio. De investeringsstrategie schuift dan weer richting hernieuwbare energie. In het geval van een langdurige neergang in de logistieke vastgoedsector verkeert WDP in ieder geval in een gunstige positie om interessante activa op te pikken, omdat het daar de ruimte voor heeft op zin balans.

WDP bevindt zich in een zeldzame positie voor een logistieke vastgoedmaatschappij (REIT) die boven haar intrinsieke waarde noteert. De groep kan op die manier kapitaal aantrekken zonder de bestaande aandeelhouders te verwateren. Maar door de marktvolatiliteit schrapte WDP vorig jaar zijn dividend in aandelen, iets dat wel gecompenseerd werd via een recent inkoopprogramma van eigen aandelen. De groep kan de pijplijn voltooien en verder blijven investeren in zijn “Energy as a Business”-segment. KBCS kan de voorzichtige strategie best appreciëren inzake liquiditeit, ook al verwatert de winstverwachting daardoor wat. WDP staat gelijk met hoge kwaliteit tegen een redelijke prijs.