Lager koersdoel voor vastgoedgroep Intervest

Uit het departement: “Offices, Warehouses, allebei of toch maar apart”

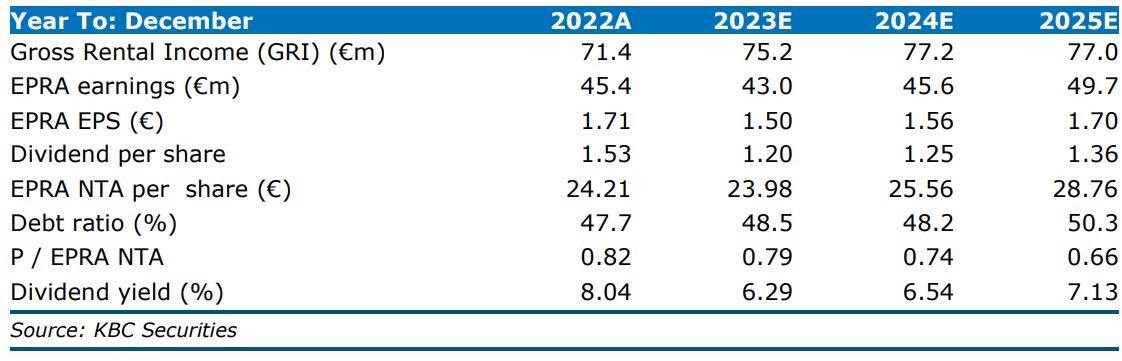

KBC Securities heeft het waarderingsmodel van Intervest Offices & Warehouses aangepast voor de omvorming tot Intervest Warehouses (Iw). In de huidige markt is dat geen gemakkelijke onderneming zijn, maar wat telt is dat onze analist nog steeds een aanzienlijke stijging van de aandelenkoers verwacht. Niettemin daalt het advies van “Kopen” naar “Opbouwen” en daalt het koersdoel van 29,5 naar 25 euro. Er wordt nu gemikt op een EPRA winst per aandeel van 1,50 euro voor 2023 en 1,57 euro voor 2024. Ook wordt een duidelijke opschoning van de oude kantorenportefeuille verwacht, waarvan sommige met complexe herstructurering te maken krijgen. In de toekomst zal wordt er geconcentreerd op de logistieke projecten, goed voor zowat 100% van de pijplijn.

Financiële cijfers voor FY22

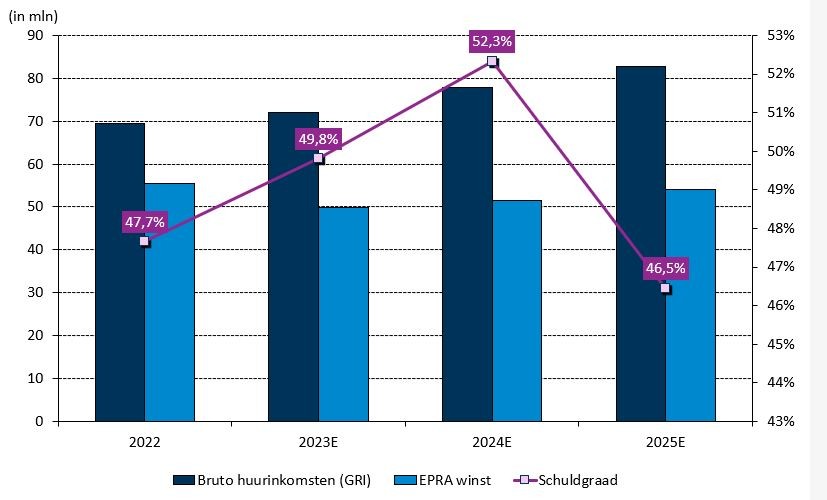

- De brutohuuropbrengsten stegen tot 71,4 miljoen euro per jaar. Dat is 10% meer dan een jaar eerder, maar vooral meer dan de verhoopte 69,4 miljoen euro.

- De EPRA nettowinst landde op 45,2 miljoen euro, terwijl op 46,7 miljoen euro werd gemikt. Dat is 1% meer dan een jaar eerder.

- De EPRA winst per aandeel klokte met 1,71 euro onder de verhoopte 1,76 euro af, en kromp zo’n 1% op jaarbasis.

- De bezettingsgraad daalde van 94% naar 90% %, voornamelijk door een terugval in het kantorensegment. De logistieke activa kenden een bezettingsgraad van 97%, terwijl de kantoren voor 76% bezet waren. Dat is 11% minder dan een jaar eerder.

Balans:

- Op de balans noteren we dat de kapitaalverhoging die in december 2022 werd doorgevoerd 49,2 miljoen euro opleverde, dankzij de verkoop van aandelen aan 18,50 euro. Daardoor werd de schuldratio gedrukt tot 48,0%.

- De intrinsieke waarde (NTA) bedroeg 23,50 euro per aandeel, terwijl op 23,67 euro werd gemikt. Het cijfer noteerde op het einde van 2021 nog op 24,83 euro.

- De gemiddelde kost van schulden steeg van 1,7% naar 2,0%.

- De faire waarde van de portefeuille stijgt met 125 miljoen euro tot 1,33 miljard euro, na een negatieve impact ter waarde van 26 miljoen in het ka der van waarderingsbijpassingen.

- Het bruto huurrendement op beschikbaar vastgoed daalde van 6,1% naar 6,0%

- De gemiddelde huurtermijn bedroeg 4,9 jaar, verdeeld over het logistieke segment in Belgie (5,3 jaar) en in Nederland (6,5 jaar). Bij kantoren bedraagt de termijn zo’n 2,9 jaar.

Vooruitzichten

- Voor FY23 wordt een EPRA winst per aandeel verwacht van minimaal 1,48 euro. Maar er werd op 1,74 euro gemikt.

Versnelde rotatie op komst

De cryptische verklaring zit in de toevoeging van "Versnelde activarotatie" aan de zin. Onze analisten leest daarin dat er werk wordt gemaakt van een “opschoning “van de "oude portefeuille van kantoorvastgoed. Dat zal niet zomaar zonder slag of stoot gaan, want sommige activa staan een complexe herstructurering te wachten. Positief is dan weer dat de verkoop van activa een minderuitgave inhoudt van toekomstige investeringsbudgetten. En voor wat die toekomst betreft: zal Intervest zich waarschijnlijk quasi integraal richten op haar logistieke projecten, want die maken vandaag al zowat 100% van de pijplijn uit. Veel van die projecten in ontwikkeling zullen trouwens in de loop van boekjaar 2024 voltooid zijn.

Om dit nieuws beter verteerbaar te maken, heeft Intervest een ambitieuze (EPRA) winstdoelstelling van 1,85 euro voor 2025 vooropgesteld. Dat moet gerealiseerd worden met een op een portefeuille van meer dan 1,8 miljard euro. Het dividend over 2022 en 2023 werd anderzijds herbevestigd op 1,53 euro per aandeel.

De visie van KBC Securities

Onze analist heeft na een hele rist aanpassingen het koersdoel voor Intervest Offices & Warehouses dichter bij de geschatte intrinsieke waarde (NTA, of net tangible assets) van 25 euro doen aanleunen. Dat cijfer is onder meer gebaseerd op een verwachte EPRA winst per aandeel van minimum 1,48 euro, afgaande op de officiële voorspelling van het management. Dat is een scherp contrast met de eerdere raming van onze analist. Die mikte immers op 1,74 euro per aandeel, waarmee hij 1 cent boven de analistenconsensus (1,73 euro) uitkwam.

Waardering en beurskoers

Het aandeel wordt vandaag verhandeld aan een korting van 21% ten opzichte van de geschatte intrinsieke waarde. Dat moet meer dan enige bescherming bieden tegen de marktreactie waarin onzekerheid over de herstructurering van de portefeuille centraal staat. Nog een zekerheid zijn de schattingen van KBC Securities ten aanzien van de voorziene toekomst. Onze analist mikt namelijk op een EPRA winstschattingen van 1,50 euro voor 2023 en 1,57 euro voor 2024.

Intervest Offices & Warehouses biedt een goedkope instap in de logistieke Benelux-markt aan Momenteel bestaat 73% van de faire waarde uit logistiek vastgoed tegenover 27% voor kantoren. De balans zal in de toekomst sneller richting logistiek gaan. Het bedrijf heeft een namelijk strategische focus op multimodale ontwikkelingen zoals de recente investering in de Zeebrugge terminal. Katalysatoren die het aandeel een boost kunnen geven zijn dan ook de verkoop of herbestemming van bepaalde kantoorgebouwen.