Lager koersdoel voor ex-coryfee Mithra

Uit het departement: “Wachten op een VS deal, maar vooral op verwatering en cash uitstroom”

Met het oog op de komende resultaten over 2022 pende KBC Securities een nota bij elkaar over Mithra (-5,5%), waarin het koersdoel en het advies verlaagd worden: van 11 naar 5,3 euro en van “Kopen” naar “Opbouwen”. Hoewel het bedrijf anticonceptiemiddelen ontwikkelt om bloedingen te stoppen, heeft het de afgelopen 18 maanden een bijzonder moeilijke periode doorgemaakt. Onze waardering suggereert een overreactie van de markt, maar Mithra's gebruik van flexibele kapitaallijnen die gekoppeld zijn aan de aandelenkoers kan leiden tot een toenemende verwatering.

In de nota herziet KBC Securities de eerder in de markt gezette financiële prognoses en werpt het een nadere blik op Mithra's flexibele financiering. Ondanks dat het bedrijf anticonceptiemiddelen ontwikkelt om bloedingen te stoppen, hebben de aandeelhouders immers een bijzonder moeilijke periode moeten doormaken in de afgelopen 18 maanden. De waardering van onze analist suggereert een overreactie van de beurskoers, ondanks Mithra's gebruik van flexibele financieringslijnen die gekoppeld zijn aan de aandelenkoers van het bedrijf wel degelijk kunnen leiden tot een extra verwatering van de bestaande aandeelhouders.

Magere Donesta-deal. En wat met de VS?

In 2022 communiceerde Mithra dat het een licentieovereenkomst wilde sluiten voor zijn menopauze kandidaat Donesta voor het einde van 2022. De potentieel wereldwijde deal moest een belangrijke trigger worden voor het aandeel. Hoewel er uiteindelijk geen deal werd gesloten, kondigde het bedrijf een bindende overeenkomst aan met Gedeon Richter in december 2022 voor de belangrijkste regio's buiten de VS.

KBCS acht Gedeon Richter een solide partij met een sterk track record in de Europese markt voor vrouwengeneeskunde, maar een wereldwijd partnerschap voor Donesta met een grote farmaceutische partij is hierdoor wel niet langer een haalbaar traject.

Gebaseerd op verkoopspieken van meer dan 1 miljard euro en op vergelijkbare transacties voor andere menopauze activa in de afgelopen jaren (bvb. Astellas' overname van Ogeda voor 800 miljoen euro in 2017 en de overname van KaNDy therapeutics door Bayer voor 875 miljoen dollar in 2020) had die deal een transactiewaarde van ongeveer 400 miljoen euro kunnen opleveren, waarvan 200 miljoen euro vooraf.

De deal met Gedeon Richter was echter 70 miljoen euro waard, waarvan 55 miljoen euro op voorhand. Bovendien werden de royaltytarieven verlaagd in het waarderingsmodel werden en productgerelateerde inkomsten voor regio's buiten de VS buiten beschouwing gelaten. Gezien het feit dat de VS ongeveer 60% van de wereldwijde menopauzemarkt vertegenwoordigt, zou een overeenkomst met een regionale partner in de VS nog eens 80 miljoen euro inkomsten op moeten leveren (waarvan 45 miljoen euro vooraf). Als dat zo is, zou de wereldwijde dealwaarde van Donesta uitkomen op 150 miljoen euro over alle regio’s heen, oftewel ver onder de oorspronkelijke ramingen.

Per definitie wil dat zeggen dat Donesta nog steeds wat opwaarts potentieel kan realiseren ten opzichte van het nieuwe basisscenario, als de Amerikaanse deal tenminste lucratiever wordt dan gedacht. Belangrijk om in gedachten te houden is dat de tijdlijnen voor een Amerikaanse samenwerking kan beginnen door te sijpelen in de indieningstermijnen (en vervolgens goedkeuring) voor Donesta. Daardoor neemt KBCS nu een voorzichtiger standpunt in ten aanzien van de marktintroductiedatum.

Balans en financiering

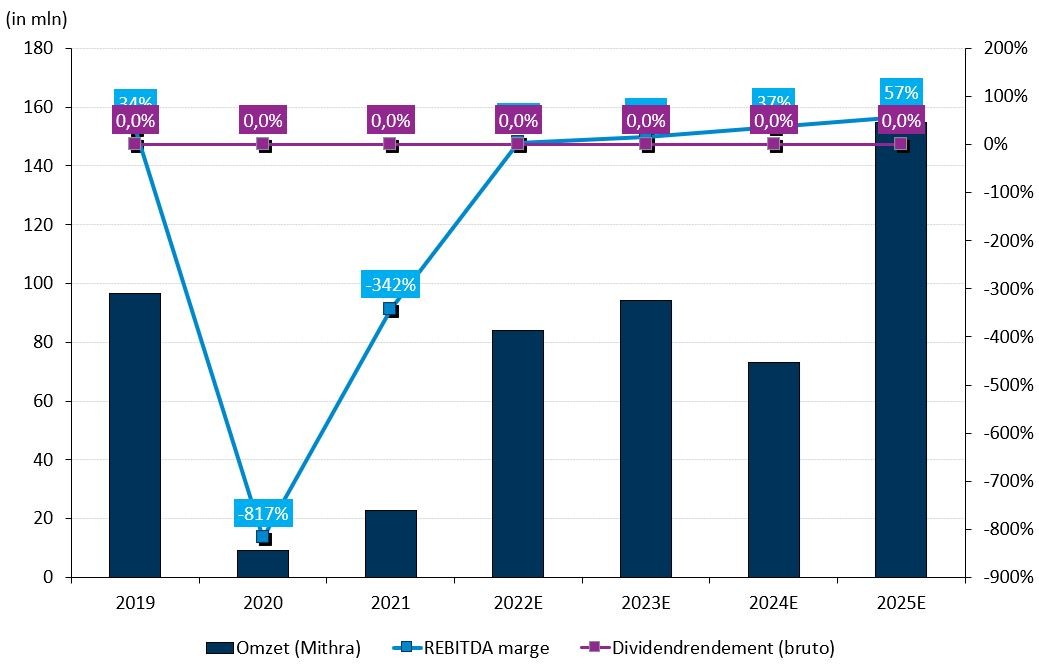

De gestage maar langzame commerciële opname van anticonceptiemiddel Estelle (Nextstellis/Drovelis) in combinatie met lagere vooruitbetalingen/mijlpaalbetalingen voor Donesta hebben een sterke invloed op de toekomstige omzet.

Ondertussen blijft het bedrijf geld verbranden omwille van de lopende fase III studies met Donesta. Bovendien voert het bedrijf ook een fase IV-studie uit voor Estelle en breidt het zijn ambities voor Donesta uit met vervolgonderzoeken in een intraveneuze studie voor Estelle en breidt het zijn ambities voor Donesta uit met vervolgstudies in vaginale atrofie, huid- en haarkwaliteit. Dat verklaart waarom KBCS vandaag de operationele cash burn rate optrekt tot een onderzoeks-en ontwikkelingsbudget van zo’n 70 miljoen euro voor 2023, waarna de cijfers waarschijnlijk aanzienlijk zullen dalen omdat de belangrijkste Donesta-studies tegen dan zullen zijn afgerond.

KBCS houdt er ook rekening mee dat een aanzienlijk bedrag aan kasmiddelen in de komende jaren voorbehouden blijft voor voormalige aandeelhouders van Uteron. Na een heronderhandeling van de licentieovereenkomst in 2019 zou het bedrijf een resterend bedrag van 210 miljoen euro over negen jaarlijkse termijnen moeten aflossen vanaf 2021. Hoewel de uitbetalingen afhankelijk zijn van de vraag of Mithra over voldoende liquide middelen beschikt om aan haar onderzoeksbehoeften voor Estelle en Donesta te voldoen, vertegenwoordigen deze uitbetalingen een langdurige stroom van aanzienlijke betalingen in de komende jaren. Bovendien is er nog een uitstaande converteerbare obligatie uit 2022 met looptijd tot 2025. Die werd gedeeltelijk afgelost in 2022 met een resterende hoofdsom van 90,9 miljoen euro, maar is momenteel out-of-the money tegen een conversieprijs van 24,54 euro. De kans is dus quasi 100% dat Mithra hier een terugbetaling in cash voor zal moeten voorzien in 2025, wat aangeeft dat een herfinanciering waarschijnlijk noodzakelijk is.

Mithra maakt gebruik van flexibele aandelenfinancieringsinstrumenten om haar cash burn en betalingen van verplichtingen te financieren. Hoewel het bedrijf nog 78 miljoen euro beschikbaar heeft om op te nemen, zouden eerdere opnames al kunnen leiden tot een aanzienlijke verwatering. De mate waarin dat het geval zal zijn, is rechtstreeks gekoppeld aan de volume gewogen gemiddelde prijs van het aandeel. KBC Securities merkt op dat de berekeningen van vandaag geen rekening houden met de converteerbare obligatie van 90,9 miljoen euro, noch de 77,8 miljoen euro aan flexibele financiering die nog toegankelijk is voor het bedrijf (maar die nog niet werd opgenomen).

Waardering

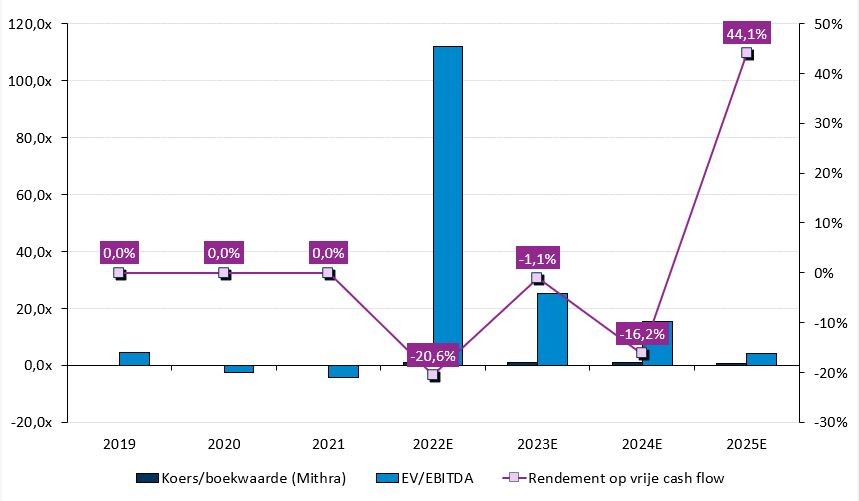

De huidige reële vermogenswaarde komt uit op 370 miljoen euro, op basis van een som der delen berekening. Het waarderingsmodel werd immers aangepast op basis van de lagere ramingen voor productverkoop en upfront/milestone-betalingen, in combinatie met een hogere R&D investering die in 2023 zal aanhouden. Na de verhoging van de gemiddelde kapitaalkost komt KBC Securities uit op en eigen vermogenswaarde van 6,53 euro per aandeel. Daarvan tekenen Estelle en Donesta voor ongeveer 90% van het totale bedrag. Dit scenario houdt rekening met het huidige aantal van 56,6 miljoen uitstaande aandelen.

Wanneer rekening wordt gehouden met een verdere (potentiële) verwatering door in-the-money instrumenten (gesimuleerd tegen de huidige aandelenkoers), dan daalt het een cijfer tot 5,28 euro per aandeel. Gevoeligheidsanalyses wijzen op een duidelijke onderlinge afhankelijkheid van verwatering, en bij uitbreiding de reële waarde per aandeel, met de gemiddelde beurskoers van de onderneming.

Onze analist verlaagt het koersdoel vandaag daarom van 11,0 naar 5,3 euro, waarmee de volle impact van een verwateringsscenario wordt weergegeven. Het advies daalt van “Kopen” naar “Opbouwen” om de onderwaardering van Mithra weer te geven, terwijl we rekening houden met de aankondiging van een commerciële deal in de VS als belangrijke katalysator op korte termijn.