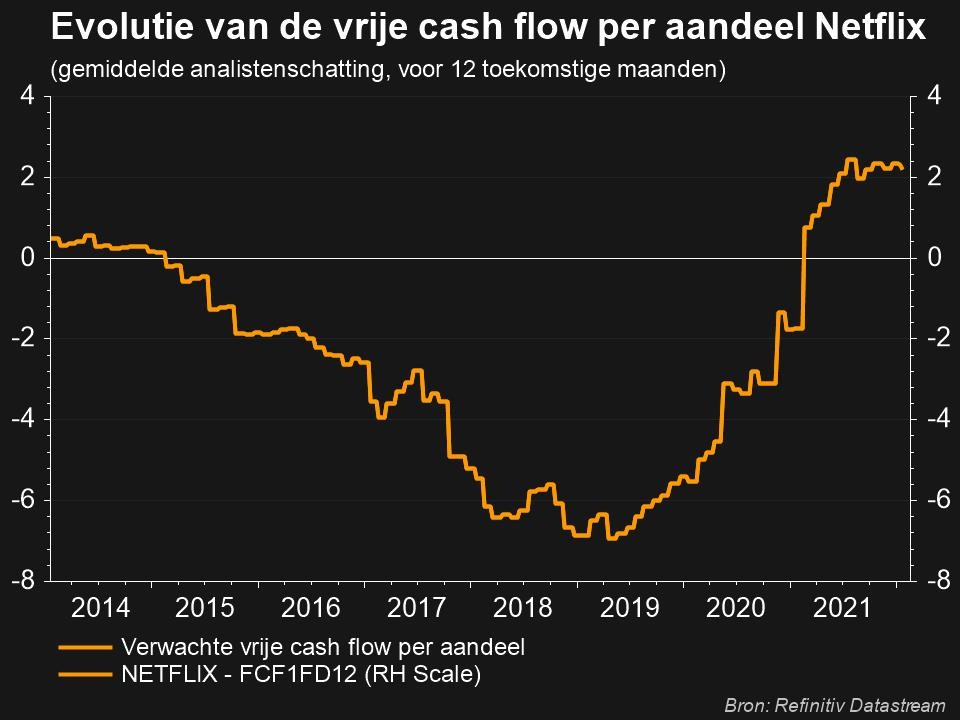

Kwartaalcijfers van Netflix baren een muis

Uit het departement: “Interpretatieruis”

Netflix verloor uiteindelijk 0,1% nabeurs, maar wel nadat het in eerste instantie 12% van zijn waarde verloor. De groep meldde voor het eerste kwartaal een winst per aandeel van 2,88 dollar en een omzet van 8,162 miljard dollar, waar de verwachtingen grotendeels werden ingelost. Het aantal streaming abonnees steeg in het eerste kwartaal met 1,75 miljoen, terwijl op 2,4 miljoen werd gemikt. En ook de prognoses waren zwak, door de vertraging bij de bredere uitrol van het plan om wachtwoorddeling aan te pakken. Het huidige kwartaal moet 8,24 miljard dollar omzet en een winst per aandeel van 2,86 dollar opleveren, terwijl op 8,48 miljard en 3,05 dollar werd gemikt.

Warm en koud

Het was gisteren de eerste keer sinds mede-CEO en medeoprichter Reed Hastings niet langer een leidende rol heeft bij het bedrijf. En die eerste kwartaalresultaten werden onthaald op gemengde gevoelens: de analistenramingen voor het aantal abonnees niet werden gehaald, terwijl de verwachtingen op het niveau van de winst per aandeel werden overtroffen. Het eerste cijfers zegt vooral iets over de toekomst, terwijl het tweede cijfer een blik op het verleden geeft. Nogal wiedes dat er dan wat interpretatieruis ontstaat

- Omzet: 8,16 miljard dollar, terwijl op 8,18 miljard dollar werd gemikt

- Winst per aandeel: 2,88 dollar, terwijl op 2,86 dollar werd gemikt

- Abonnees: 1,75 miljoen (op netto basis), terwijl op 2,3 miljoen stuks werden gemikt

Vooruitzichten voor het tweede kwartaal

De winst- en omzetverwachtingen voor het tweede kwartaal (het huidige, met andere woorden) stelden teleur

- Omzet: 8,24 miljard dollar, terwijl op 8,5 miljard dollar werd gemikt

- Winst per aandeel: 2,84 dollar, terwijl op 3,05 dollar werd gemikt

Advertentieaanbod to the rescue

Beleggers keken onder meer uit naar een update over het onlangs gelanceerde advertentie-ondersteunde aanbod. Netflix breidde het advertentiebeleid ondertussen uit naar landen zoals Canada, Nieuw-Zeeland, Portugal en Spanje, naast de testlanden Chili, Costa Rica en Peru. Er zal in het tweede kwartaal een brede uitrol volgen van het beleid, ook in de VS. En dat moet hernieuwde groei opleveren. Het advertentieplan, genaamd "Basic with Ads", kost 6,99 dollar per maand in de VS en dient als aanvulling op de bestaande advertentievrije niveaus van Netflix, namelijk het “Standard”-plan van 15,49 dollar per maand en het “Basic”-plan van 9,99 dollar per maand).

Hoewel het nog vroeg dag is, lijkt het management tevreden te zijn met de vooruitgang op het vlak van de ledenervaring, de waarde voor de adverteerders en de incrementele bijdrage aan de hele groep. Het engagement op het advertentieplatform blijkt trouwens boven de aanvankelijke verwachtingen te liggen. En nog belangrijker lijken er maar weinig abonnees over te stappen van de standaard- en de premiumplannen. Weinig kannibalisatie, met andere woorden, al werd net daarvoor gevreesd.

Einde aan het gratis delen van paswoorden

Een tweede belangrijke werf betreft de uitrol van de nogal controversiële beslissing om het gratis delen van wachtwoorden tegen te gaan. En dat zorgde voor een verrassing, omwille van een vertraging. De groep verdedigt die beslissing zo: “Hoewel we het betaald delen van een account breed hadden kunnen lanceren in het eerste kwartaal, vonden we mogelijkheden om de ervaring voor leden te verbeteren. Bij elke uitrol leren we meer en we hebben de laatste lessen verwerkt, waarvan we denken dat ze tot nog betere resultaten zullen leiden”. Het management heeft de schrik duidelijk in de knieën, maar zegt wel “tevreden” te zijn met de tot dusver gerealiseerde resultaten. Maar feit is wel dat er op korte termijn nogal wat klanten in de Latijns-Amerikaanse markten vertrokken zijn, en dat sinds de uitrol.

De mening van KBC Asset Management

Over het vierde kwartaal slaagde Netflix er nog in om netto 7,7 miljoen nieuwe klanten aan te trekken. Dat was toen beter dan verhoopt. De abonneegroei staat echter al een tijd op een laag pitje. Enerzijds is dit een 'Covid-kater' na de enorme groei tijdens de lockdowns, maar anderzijds zijn er ook meer structurele problemen met betrekking tot marktverzadiging en concurrentie.

Op de Amerikaanse thuismarkt lijkt de groei te stokken. Die markt is dan ook vrij matuur en de concurrentie neemt er toe. Internationaal heeft de groep wel nog groeipotentieel, maar toch zal ook daar de concurrentie toenemen. Zo is Disney+ sinds maart 2020 in een groot aantal landen beschikbaar. En tot slot moet rekening gehouden worden met duurdere kostprijzen voor programmering naarmate de concurrentie van onder meer Amazon, Apple, Disney...toeneemt.

Om de groei op te krikken biedt de groep door reclame ondersteunde abonnementsformules aan. Dat is opvallend omdat Netflix zich daar jaren tegen heeft verzet. Afwachten is de boodschap, en dat doet KBC Asset Management met een ongewijzigd “Verkopen”-advies en dito 230 dollar koersdoel.