KBCS Top Pick selectie: bedankt WDP

Uit het departement: “Ondergewaardeerd is meer dan een trendwoord”

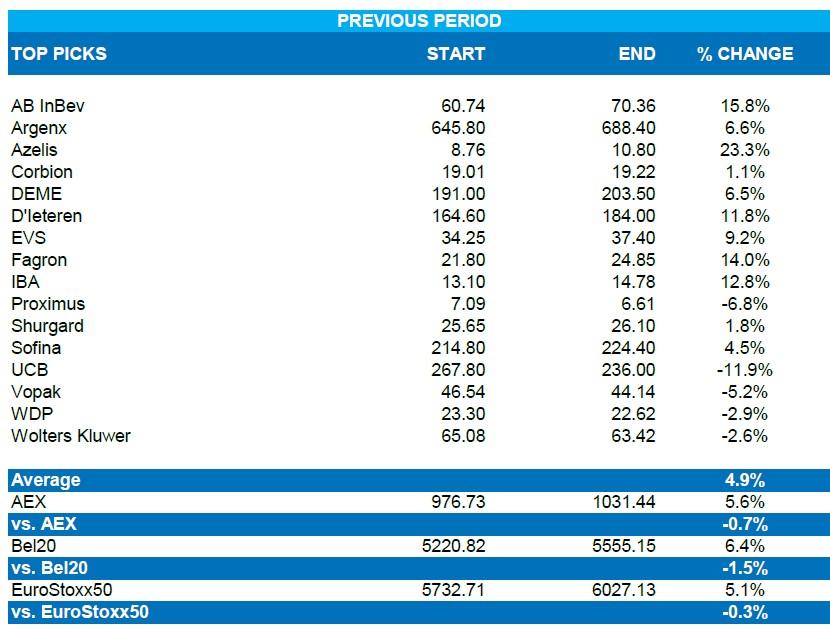

KBC Securities verwijderd deze maand WDP uit zijn Top Pick Selectie. Het overgewicht aan defensievere bedrijven blijft niettemin aangehouden, want de lijst omvat nu AB Inbev, Argenx, Azelis Group, Corbion, D’Ieteren Group, DEME, EVS Broadcast Equipment, Fagron, IBA, Proximus, Shurgard Self Storage, Sofina, Vopak, Wolters Kluwer en UCB. Sinds de start van de Top Pick List bedraagt het rendement +10,1%, wat vorige maand gedragen werd door Azelis (+23,3%), AB InBev (+15,8%), Fagron (+14,0%) en IBA (+12,8%).

Verwijdering van WDP

De verwijdering van WDP van de Dynamic Top Pick List is eerder het gevolg van een herbeoordeling van macrofinanciële risico's (stijgende rente) dan van een verslechtering van de onderliggende operationele prestaties.

Het aanhoudende conflict in het Midden-Oosten heeft de geopolitieke onzekerheid aanzienlijk vergroot. Het conflict leidt tot hogere olieprijzen (op een bepaald moment zelfs boven de 100 USD/Brl) en zal een hernieuwde inflatoire druk creëren. Voor activa met een lange looptijd, zoals beursgenoteerd logistiek vastgoed, verhogen hogere olieprijzen de kans op opwaartse druk op de langetermijnrendementen.

Dit zal uiteindelijk een impact hebben op alle vastgoedwaarderingen, niet specifiek op WDP. Wij zien WDP nog steeds als een preferent aandeel binnen het vastgoedsegment, maar geven er de voorkeur aan onze blootstelling aan vastgoed te verminderen in de context van de Dynamic Top Pick List.

Er is een secundair risico voor logistieke vastgoedbedrijven dat de inflatie niet volledig kan worden doorberekend wanneer het supply chain-segment lijdt onder vraagvernietiging of overbevoorrading. Tot nu toe is dit niet het geval geweest, want de resultaten van WDP voor het eerste kwartaal van 26 waren zelfs iets beter dan verwacht. Na verloop van tijd is er ook een lichtpuntje dat overgekochte privébedrijven interessante activa tegen lage prijzen zullen moeten verkopen, die WDP kan oppikken zonder zijn balans te belasten. WDP heeft momenteel aanzienlijke ruimte op zijn balans.

Hoewel WDP operationeel goed gepositioneerd blijft, met een gedisciplineerde leverage en een grotendeels afgedekt schuldprofiel, blijft de waardering gevoelig voor veranderingen in de langetermijnrente. In een scenario waarin geopolitieke risico's leiden tot structureel hogere energieprijzen en een hogere inflatie, verslechtert het risicovergoedingsprofiel. Tegen deze achtergrond is WDP verwijderd van de Dynamic Top Pick List als een voorzichtige beslissing op het gebied van risicobeheer, die eerder de verhoogde macro-onzekerheid weerspiegelt dan het uitvoeringsrisico voor het bedrijf zelf.

De huidige Top Pick lijst

Algemeen kader

Het Iran-conflict en een wispelturige Trump hebben een omgeving gecreëerd die onzekerheid een zekerheid maakt voor de nabije toekomst. De energieprijzen zijn aanzienlijk gestegen en blijven rond de 100 USD per vat. Ook de gasprijzen in Europa zijn verdubbeld en raken onze cyclische aandelen hard. Macro-economen van KBC hebben de inflatieverwachting voor 2026 verhoogd van 1,9% naar 3,1%. Hoewel de macro-economische impact tot nu toe beperkt is, zal een aanhoudende onzekere situatie leiden tot economische schade.

Wij handhaven onze defensieve houding in onze Benelux Dynamic Top Pick List. De Federal Reserve (FED) zal haar verruimingscyclus waarschijnlijk voortzetten, maar het uiteindelijke bedrag van de renteverlagingen blijft onzeker. De Europese Centrale Bank (ECB) heeft haar renteverlagingscyclus nu grotendeels afgerond. Het risico van een hogere lange rente is toegenomen. De Europese industrie heeft een lichtpuntje met het Duitse investeringsprogramma in infrastructuur en defensie. We verwachten nog steeds een trage economische groei in Europa (0,7%) en België (0,6%) in de komende 12 maanden. De waarderingen van de aandelen in onze Dynamic Top Pick List blijven extreem laag in vergelijking met Amerikaanse momentumaandelen.

Als gevolg daarvan handhaven we een evenwichtige benadering in onze Dynamic Top Pick List, met een bijzondere nadruk op waardeaandelen die over het hoofd zijn gezien. Onze defensieve holdings zijn overwogen, met inbegrip van onroerend goed, dat zal profiteren van de lagere rente.

In onze Benelux-selectie hebben we een blootstelling van 40% aan cyclische industriële bedrijven tegen aantrekkelijke waarderingen, die het vaak minder goed hebben gedaan dan de markt. De technologiesector heeft een gewicht van 7% in onze portefeuille. We hebben gemerkt dat sommige aandelen aanzienlijk zijn getroffen door kleine tegenvallers, maar deze zouden in FY26 veerkrachtiger kunnen blijken omdat beleggers op zoek gaan naar ondergewaardeerde kansen.

Prestatie tot dusver

De Dynamic Top Pick List leverde in april +4,9% groei op, wat neerkomt op een lichte underperformance van 0,8% ten opzichte van de de referentie-indices (AEX, BEL20 en EuroStoxx 50). Sinds de start van de Top Pick List op 4 december 2025 bedraagt het rendement +10,1%, wat neerkomt op een outperformance van 1,9% ten opzichte van deze indices.

De beste performers waren vorige maand Azelis (+23,3%), AB InBev (+15,8%), Fagron (+14,0%) en IBA (+12,8%), terwijl de zwakste performers UCB (-11,9%), Proximus (-6,8%), Vopak (-5,2%) en WDP (-2,9%) waren, deels beïnvloed door dividenduitkeringen.