KBC Securities vervangt Kinepolis door Ontex als topidee

Uit het departement: “Strategische bijsturing”

KBC Securities heeft zijn Dynamische Top Pick lijst geüpdated. Het blijft een relatief defensieve selectie met een focus op achtergebleven waardeaandelen, zoals Holdings, Real-Estate en Life sciences. Vandaag wordt Ontex aan de lijst toegevoegd, terwijl Kinepolis zijn zitje verliest. Dat maakt dat de lijst er voortaan als volgt uitziet: Ackermans & van Haaren, Adyen, Aedifica, Ageas, Ahold Delhaize, Argenx, Bekaert, D'Ieteren, Fagron, Materialise, Ontex, Tinc, TKH Group, UCB, Umicore en VGP.

Wat de selectie deed in september

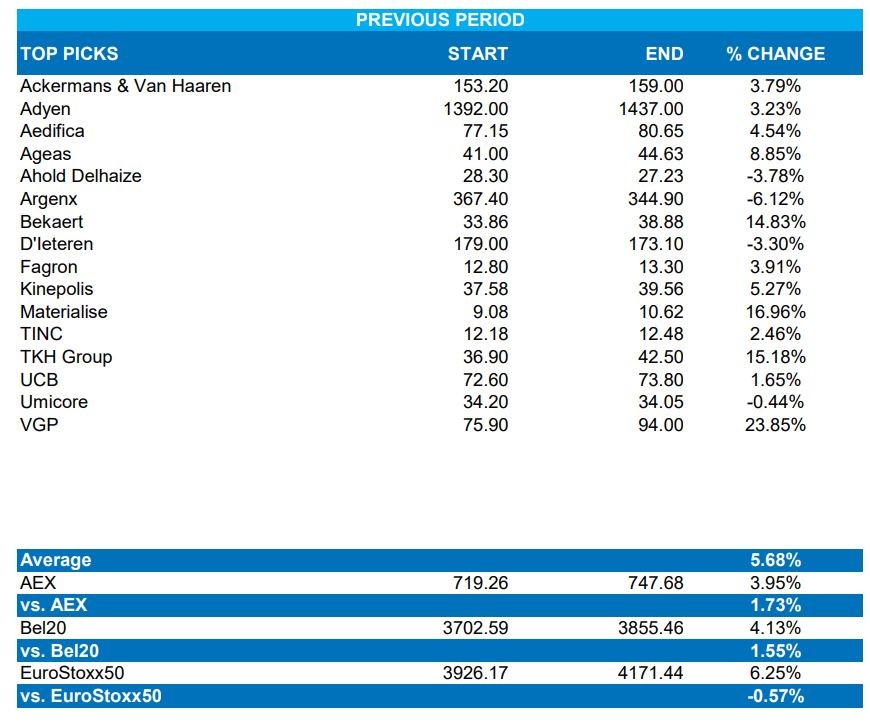

Sinds begin 2023 steeg de KBC Securities Top Picks selectie met 5,7% en presteert daarmee gemiddeld 0,9% beter dan de relevante indices (Bel20, AEX & Eurostoxx50). De beste prestaties waren VGP (+23,8%), Materialise (+17%), Bekaert (+14,8%) en Ageas (+8,9%), terwijl de slechtste performers Argenx (-6,1%), Ahold Delhaize (-3,8%), D'Ieteren (-3,3%) en Umicore (-0,4%) waren.

Algemene visie

Het KBC Securities-analistenteam verwacht een milde economische vertraging in Europa en de Benelux voor heel 2023. Geopolitieke besognes (Oekraïne-conflict) en inflatie zijn de belangrijkste risicofactoren. Voor de oorlog zijn er geen voorspellingen over de uitkomst mogelijk, maar kan er extra marktvolatiliteit optreden als er nieuwe ontwikkelingen zijn.

Qua inflatie wordt een lagere gasprijs verwacht. Die schoot in 2022 stevig hoger op basis van speculaties, wat een complete paniek in Europa veroorzaakte alsof grote delen van de industrie weggevaagd zouden kunnen worden. Vooral Duitsland werd zwaar geraakt en bijgevolg ook de buurlanden in de toeleveringsketen. Gisteren gaf de Fed een update over zijn monetaire politiek en erkende dat de inflatiedruk aan het afzwakken is. Mogelijk komt de ECB later vandaag tot dezelfde conclusie. De centrale banken hebben de inflatie laten lopen na jaren van irrationele marktondersteuning en dreigen dat op korte termijn te overcompenseren.

Blik op de selectie qua activaverdeling

We zijn het jaar begonnen met een relatief defensieve selectie met een focus op achtergebleven waardeaandelen. Defensieve segmenten zoals Holdings, vastgoed en farma/biotech zijn overwogen. In de Benelux bestaat de selectie uit cyclische industrieën tegen goedkope waarderingen die kunnen profiteren van een Europees industrieel herstel. Dat vereist enige politieke moed om belangrijke segmenten zoals hernieuwbare energie, defensie en lokale werkgelegenheid te ondersteunen. Er wordt voorkeur gegeven aan Benelux-waardeaandelen, omdat zelfs een milde recessie groeiaandelen doorgaans proportioneel harder treft.

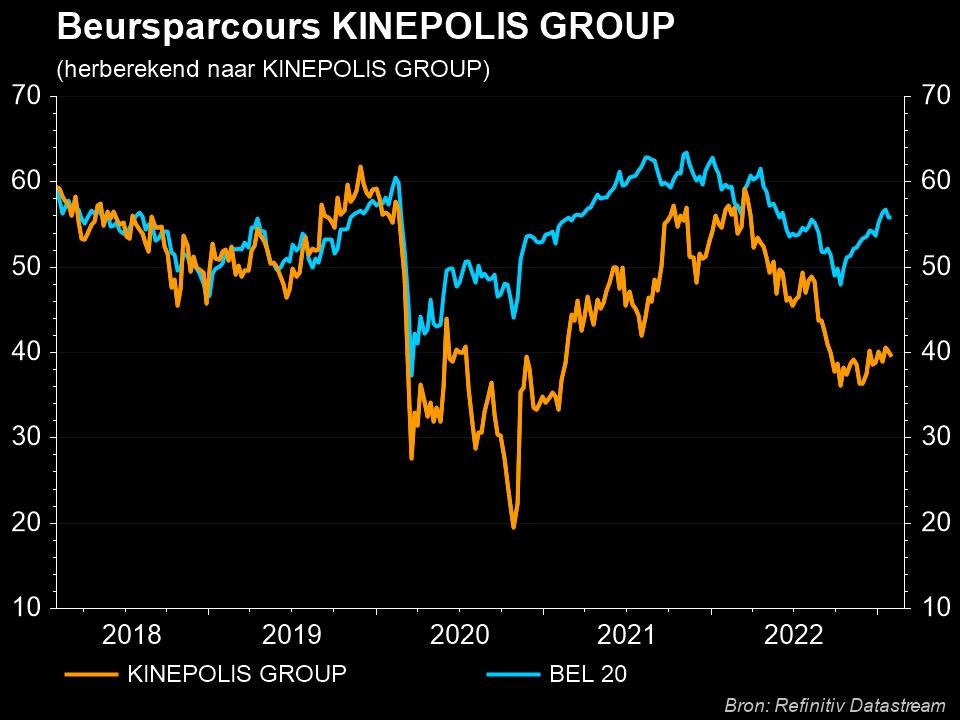

Exit Kinepolis

Hoewel het potentieel van Kinepolis op langere termijn behouden blijft, verlaagde KBCS zonet het koersdoel van 68 naar 59 euro, na een herziening van onze geschatte bezoekersaantallen voor 2023 van 40 miljoen naar 36 miljoen. Ook het management van Kinepolis ziet 2023 als een "overgangsjaar". Voo r de geschatte bezoekers voor 2024 is de delta in ons waarderingsmodel veel beperkter (van 45,7 miljoen naar 43,4 miljoen).

Anderzijds heeft KBCS vertrouwen in het prijszettingsvermogen van Kinepolis (doorrekening van ten minste de inflatie op de “In Theatre” omzet), zodat de omzet per bezoeker voor 2023 licht verhoogd werd van 16,8 naar 17,25 euro . Daardoor is de geschatte omzetdaling voor 2023 iets beperkter (geschatte omzet 2023 van 677 miljoen euro naar 621 miljoen euro).

Aangezien KBCS blijft geloven dat het langetermijnverhaal intact blijft (bioscoopexclusiviteit van content alvorens naar streamingplatforms te gaan), blijven we bij ons “Kopen”-advies, maar zolang we wat in het duister tasten over de impact van het overgangsjaar 2023, verwijderen wij Kinepolis uit de Selectie.”

Enter Ontex

Ontex wordt toegevoegd door analist Wim Hoste. De resultaten van Ontex stonden de voorbije 1,5 jaar sterk onder druk, omdat de stijgende inflatiedruk niet snel kon worden doorgerekend aan de klanten gezien de vrij lange looptijd van de contracten. De prijsverhogingen worden nu aanzienlijk versneld. De prijzen stegen in de kernmarkten in het derde kwartaal van 2022 zo’n 11% op jaarbasis, wat leidde tot een sequentiële verbetering van de aangepaste bedrijfskasstroom (EBITDA) met 28%.

Zoals vooropgesteld door het management in hun vooruitzichten voor 2022, verwacht KBCS een verdere aanzienlijke verbetering in het vierde kwartaal van 2022, met verdere vooruitgang in 2023.

De combinatie van aanzienlijke EBITDA-groei en de aanstaande afstoting van de niet-kernactiviteiten in Mexico (voor een opbrengst in contanten van ongeveer 250 miljoen euro) zal naar verwachting leiden tot een snelle afbouw van de schuldpositie. Verwacht wordt dat de schuldhefboom snel zal dalen tot ongeveer 3x tegen eind 2023. De waardering is duidelijk aantrekkelijk op basis van forward multiples en daarom voegen we Ontex toe aan de Top Pick Selectie.