KBC Securities Top Pick lijst: opname Syensqo

Uit het departement: “Op naar glorie. Op naar groei. Op naar een mooi 2024”

KBCS behoudt een evenwichtige cyclische/defensieve top pick selectie, maar met een focus op waardeaandelen die zijn achtergebleven ten opzichte van de markt. Defensieve segmenten zoals holdings hebben meer gewicht in de selectie. In de Benelux zijn er daarom heel wat cyclische, industriële bedrijven tegen goedkope waarderingen, die het vaak minder goed hebben gedaan dan de markt, opgenomen. KBCS geeft de voorkeur aan waardeaandelen in de Benelux omdat zelfs een milde recessie groeiaandelen verhoudingsgewijs harder treft. Maar sommige aandelen zijn hard geraakt door kleine tegenvallers, maar net deze bedrijven zouden in 2024 relatief veerkrachtiger kunnen zijn omdat beleggers op zoek gaan naar achtergebleven aandelen.

Toevoeging van Syensqo

Vandaag voegen de KBC Securities-analisten Syensqo aan de lijst toe, een wereldleider in het overgrote deel van zijn activiteiten. Syensqo is het resultaat van de afsplitsing van de Specialiteiten-chemieactiviteiten van de Solvay-groep. Activiteiten omvatten Specialiteitenpolymeren, Composietmaterialen, Novecare, Technology Solutions en Olie & Gas Chemicaliën. Het is marktleider in de meeste van zijn activiteiten. Specialiteitenpolymeren en Composietmaterialen zijn de kroonjuwelen van de groep, met stevige groeivooruitzichten alsook een zeer sterke rentabiliteit.

Specialty Polymers en Composites combineren gestage groeivooruitzichten met een eersteklas winstgevendheid (bedrijfskasstroommarges, of EBITDA-marges, van meer dan 30%). In ‘Speciale Polymeren’ beschikt de groep over een uniek en breed technologisch instrumentarium in het topsegment van de polymerenpiramide, terwijl ‘Composieten’ profiteert van orders in portefeuille die over meerdere jaren lopen (meer dan 5x de jaaromzet).

Over het geheel genomen mikt Syensqo op een autonome netto-omzetgroei van 5 à 7% in de periode 2024-2028 met een onderliggende EBITDA-marge die in die periode naar verwachting licht zal verbeteren. Bovendien is de waardering van Syensqo pakken lager dan die van vergelijkbare bedrijven in de gespecialiseerde chemie.

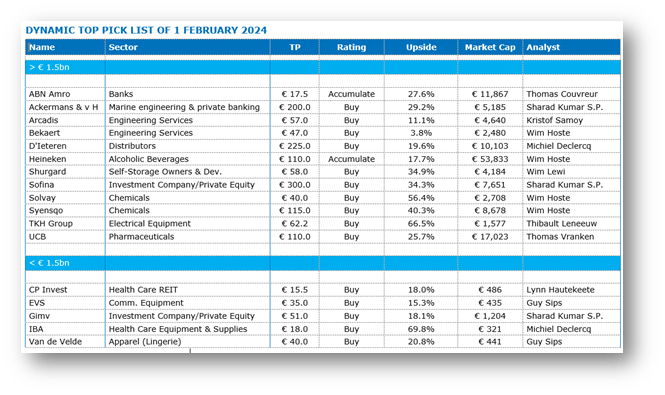

Syensqo heeft een “Kopen”-advies en koersdoel van 115 euro, wat 40% opwaarts potentieel oplevert ten opzichte van de slotkoers van gisteren.

Prestatie van de selectie voor 2023

Sinds de start van de selectie voor 2024, die werd gepubliceerd op 14 december 2023, is de KBC Securities Top Pick Benelux Selectie met 4,0% gestegen. De aandelen presteren gemiddeld 2,13% beter dan de referentie-indices AEX, Bel20 en EuroStoxx50.

De beste prestaties sinds medio december 2023 werden geleverd door D'Ieteren (+13,9%), UCB (+13,6%), Arcadis (+8,8%) en EVS (+7,8%), terwijl de slechtste prestaties werden geleverd door: Care Property Invest (-4,3%), Van de Velde (-3,9%) en TKH Group (-0,8%).

Zo ziet de huidige Top Pick selectie er uit

Op de Top Pick lijst staan ABN Amro, Ackermans & van Haaren, Arcadis, Bekaert, CP Invest, D’Ieteren, EVS, Gimv, Heineken, IBA, Shurgard, Sofina, Solvay, Syensqo, TKH Group, UCB en Van de Velde.

Economische onderbouw

Over het algemeen verwacht KBC Securities een voorzichtige aandelenmarkt in de eerste helft van 2024. De verwachtingen voor sterke en snelle renteverlagingen door de centrale banken kunnen immers voorbarig blijken nu de sterke inflatiedaling omslaat in een kleine stijging.

Ook de winstgroei van bedrijven in Europa zal vertragen. De sterke Amerikaanse consument zou wel eens zonder goedkope financiering en stimulansen kunnen komen te zitten. Daarnaast bestaat de kans dat de komende verkiezingen in de VS de grootste economie ter wereld verdeelt in extreme standpunten en politiek tumult.

Het aanslepende conflict in Israël draagt ook bij aan de onzekerheid omdat het zich nog altijd kan uitbreiden naar belangrijke olie-exporterende landen en een hernieuwde inflatie van de energiekosten kan veroorzaken. Ondertussen verlagen economen de groeiverwachtingen voor de Benelux en de Eurozone.

KBC verwacht een lichte economische vertraging in Europa en de Benelux in de komende 12 à 18 maanden, omdat het even duurt voordat de rentetarieven de economie beïnvloeden. Wat de inflatie betreft, is de sterke daling van de gasprijs afgevlakt. De voedselinflatie neemt nu ook af, maar blijft relatief hoog. Daarom besluiten we dat een relatief defensief standpunt in de portefeuille gerechtvaardigd is.