KBC past inflatie- en groeiverwachtingen aan

Uit het departement: “Economische Vooruitzichten ”

De oorlog tussen Rusland en Oekraïne veroorzaakt een grote negatieve aanbodschok voor de wereldeconomie. De sterke stijging van de grondstoffenprijzen zal per saldo leiden tot een hogere inflatie en een lagere economische groei. De omvang van deze effecten blijft evenwel erg onzeker en hangt vooral af van de duur van de oorlog en van de beleidsreacties. Bovendien zijn de gevolgen van de schok ongelijk verdeeld over landen en regio’s. Van alle ontwikkelde regio’s zal Europa naar verwachting het zwaarst worden getroffen, voornamelijk als gevolg van de grote Europese afhankelijkheid van energie-invoer uit Rusland.

Inflatie

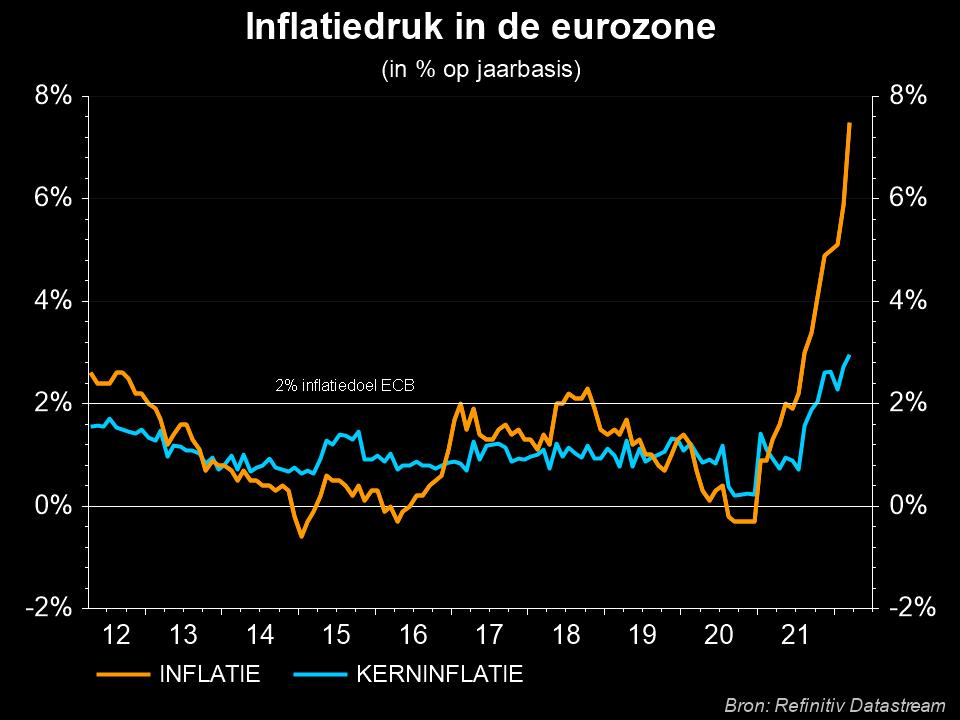

Ondertussen zien we een verdere toename van de inflatiedruk in de ontwikkelde economieën. Omwille van de oorlog in Oekraïne zijn de risico’s voor de toekomstige inflatie opwaarts gericht. Bijgevolg is het onwaarschijnlijk dat de inflatiepiek al volledig achter ons ligt. We verwachten daarom dat de headline-inflatie, zowel in de eurozone als in de VS, langer hoger zal blijven en pas in 2023 dicht bij de 2% doelstelling van de Fed en de ECB zal liggen. Onze inflatievooruitzichten voor 2022 en 2023 zijn dus aanzienlijk opwaarts bijgesteld, vooral voor de eurozone.

Eurozone

In vergelijking met de VS zal Europa zwaarder te lijden hebben onder de economische gevolgen van de oorlog in Oekraïne. Uit de eerste reeks sentimentsindicatoren voor maart blijkt dat het consumentenvertrouwen in de eurozone een zware klap heeft gekregen door de oorlog. Bijgevolg zijn ook de vooruitzichten voor de particuliere consumptie een stuk somberder geworden. Het algemene ondernemersvertrouwen is tot dusver veerkrachtiger gebleken dan het consumentenvertrouwen, al heeft de oorlog wel geleid tot een aanzienlijke verslechtering van de bedrijfsverwachtingen voor de toekomst. In ons scenario voorzien we nu dat het herstel in de eurozone in het tweede en derde kwartaal tot stilstand zal komen, met een neerwaarts risico op een technische recessie (twee opeenvolgende kwartalen met negatieve groei). In het licht van de recente ontwikkelingen hebben we onze reële bbp-groei voor de eurozone verlaagd naar 2,3% voor 2022 en naar 1,4% voor 2023.

VS

In de VS wijzen verschillende cijfers uit het eerste kwartaal op een aanhoudende solide economische activiteit, met dank aan de krachtige consumentenbestedingen. Ook de snel toenemende krapte op de arbeidsmarkt, met werkloosheidscijfers die op het niveau van vóór de pandemie liggen, wijst op een veerkrachtige binnenlandse activiteit. Naar de toekomst toe zien wij niettemin ruimte voor enige matiging in de onderliggende groeidynamiek, vooral tegen de achtergrond van een restrictiever monetair beleid van de Fed. Daarom hebben wij onze voorspelling voor de reële bbp-groei in 2022 gehandhaafd op 3,1%, maar onze prognose voor de bbp-groei in 2023 naar beneden bijgesteld van 2,3% naar 1,9%.

China

Het strikte zero-covid-beleid van China wordt momenteel op de proef gesteld door de zeer besmettelijke omikron-variant, waardoor de vooruitzichten voor de Chinese bbp-groei de afgelopen weken zijn verslechterd. Strenge lockdowns verstoren de economische activiteit aan productie- en consumptiezijde omdat fabrieken en bedrijven gesloten worden of aan strenge beperkingen onderworpen zijn. Ondanks diverse maatregelen om de binnenlandse gevolgen van de lockdowns op te vangen, is een snel herstel van de bedrijfsactiviteit onwaarschijnlijk omwille van de problemen die nog altijd op de vastgoedsector wegen. Het wordt dus nog moeilijker voor de autoriteiten om dit jaar de beoogde bbp-groei van 5,5% te halen. Wij hebben alvast onze groeivooruitzichten voor 2022 naar beneden bijgesteld, van 5,0% tot 4,8%.

Rentepad

Het beleidsnormalisatiepad is, met name in de eurozone, complexer geworden door de negatieve afgeleide effecten van de oorlog in Oekraïne. Toch denken wij dat de stapsgewijze normalisering van het monetaire beleid door de ECB op schema blijft, met een eerste renteverhoging van 25 basispunten in september en een cyclus van renteverhogingen die tot in 2023 loopt. Ondertussen is de Fed al aan haar verkrappingscyclus begonnen, met een renteverhoging van 25 basispunten in maart. Op basis van de restrictievere toon in de communicatie van de Fed verwachten wij nu een snellere renteverhogingscyclus in 2022, gesteund door de balansafbouw (kwantitatieve verstrakking) die waarschijnlijk van start zal gaan in mei.