Welke impact heeft een hogere rente op de aandelenmarkt?

Uit het departement: “Groei als leidraad, met optimisme op korte tot middellange termijn”

De Amerikaanse centrale bank verhoogde de rente met 0,25% tot een vork van 0,25% à 0,50%, gedragen door een sterke economie en een weghollende inflatie. De rente kan op elke volgende vergadering worden opgetrokken, met 25 of met 50 basispunten.

De impact op de obligatiemarkten bleef beperkt, omdat de beslissing netjes op voorhand werd doorgetelefoneerd. De 2-jaarsrente klokte af op 1,96% (dat was 0,6% op 20 december 2021), terwijl de 10-jaarsrente plafonneerde op 2,17% (1,41% op 20 december). De Duitse 10-jaarsrente steeg tot 0,4%, terwijl de 2-jaarsrente stabiliseerde op -0,31%. Maar wat met aandelen? Gaat een hogere rente wel samen met stijgende aandelenkoersen ? Tijd om er wat statistieken bij te halen.

Exit ZIRP en QE

Nu de Federal Reserve de beleidsrente voor de eerste keer sinds 2018 heeft opgetrokken, werd een eerste belangrijke rijke stap naar “normalisatie” gezet. Met die term wordt verwezen naar het einde van de hele lange periode van nulrentes (in het jargon is dat beter gekend als Zero Interest Rate Policy, of ZIRP) en QE (quantitative easing, in het jargon beter bekend als het gebruik van inkoopprogramma’s waardoor met name de lange rente tarieven laag worden gehouden).

Nu de economie weer min of meer op eigen poten is komen te staan, vooral dan in de VS, is het de bedoeling dat het monetaire beleid ad ultimo enkel gevoerd zal worden via het rentewapen. Zover zijn we nog lang niet, omdat de balans van de centrale bank nog altijd uit zijn voegen barst. Die moet en zal worden afgebouwd, wat vragen oproept over de snelheid waarmee dat kan gebeuren en de impact dat zo’n proces zal hebben op de obligatiemarkten. De grootste impact lijkt al achter de rug te zijn, want de rente steeg de voorbije maanden al behoorlijk door. Dat is natuurlijk meer zichtbaar in de VS dan in Europa, waar de ECB nog enkele kwartalen verwijderd is van een eerste renteverhoging.

Wat met aandelen?

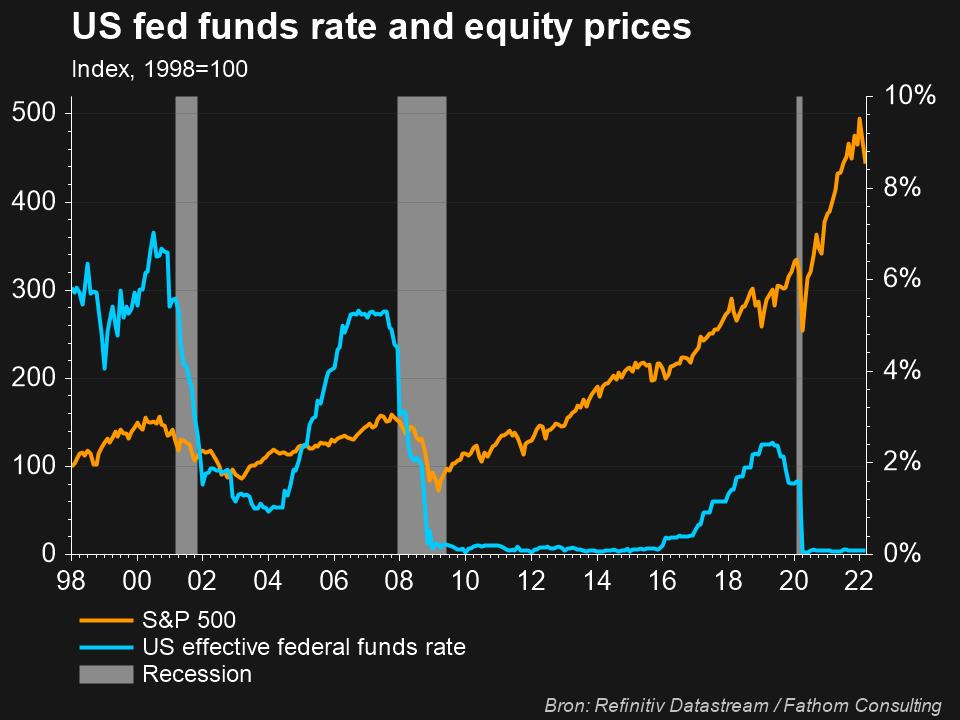

Als we kijken naar de economische omgeving waarbinnen een centrale bank overgaat tot een renteverhoging, dan is dat er eentje waarbij aanhoudende groei uitmondt in inflatoire druk. Er is in dat kader nood aan een remmanoeuvre om ervoor te zorgen dat de groei geen slachtoffer wordt van zichzelf. Aanhoudend hoge inflatie is namelijk nefast voor de economie op langere termijn, terwijl de voordelen van een tijdelijk verhoogde inflatie groot én aantoonbaar zijn. Bedrijven profiteren er van omdat ze meer prijszettingsmacht krijgen, terwijl de hoge werkgelegenheid zorgt voor een stijging van het besteedbare inkomen. En dat zorgt voor een stijgende vraag naar de goederen en diensten. Bijhorende grafiek laat zien dat een rentestijging in de VS in het verleden zeker niet onmiddellijk tot verliezen op de aandelenbeurs heeft geleid. In latere instantie, tussen anderhalf en twee jaar na het eerste renteschot, verhoogt de kans op een recessie wel aanzienlijk. Remmen zonder stil te vallen is een kunst waar centrale banken zich altijd in moeten bekwamen.

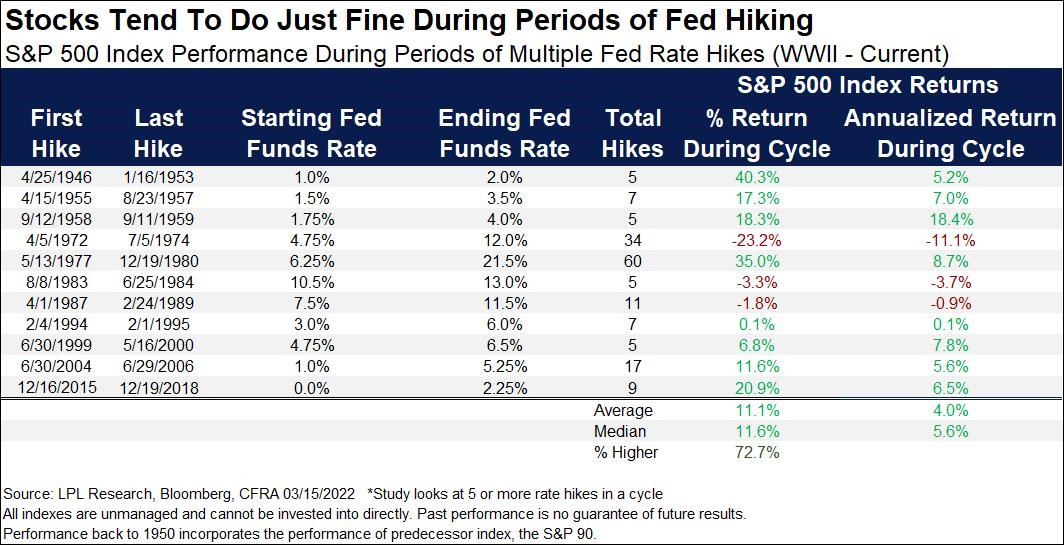

Bovenstaande grafiek kunnen we ook uitdrukken in naakte cijfers. Onderstaande tabel gaat wat dat betreft veel verder terug in de tijd, om een overzicht te geven van alle rentecycli van de Amerikaanse centrale bank sinds 1946. In de meeste gevallen bewoog de S&P500 index in positieve richting, met uitzondering van de periode rond de oliecrises van begin jaren 70 en 80. Gemiddeld genomen wint de beursindex zo’n 11,1%, waarbij het interessant is om aan te stippen dat het grootste deel van de beurswinst gerealiseerd wordt in het begin van de cyclus. Achteraan die cyclus dreigt bijna onvermijdelijk immers het recessiespook.

Conclusie

Onder het mom van “Rendementen uit het verleden vormen geen leidraad voor toekomstige prestatie”, is het nooit zeker waar de aandelenmarkten naartoe evolueren. Dat is vandaag zeker niet het geval, omwille van externe schokken die worden veroorzaakt door de energiecrisis en de oorlog in Oekraïne, terwijl ook de haperende toeleveringskettingen erg gespannen zullen blijven door de niet aflatende impact van de covid-besmettingen.

Feit is wel dat renteverhogingen de spiegel zijn van economische groei en welvaart op het niveau van werkgelegenheid en consumptie. Die voedingsbodem zal dan misschien niet altijd uitmonden in beurswinsten, maar versterkt in ieder geval wel de winsten en de balansen van heel wat bedrijven.