IFO-indicator wijst op recessie

Uit het departement: “Statistiek of semantiek? Inflatie blijft koning”

Gisteren werd de Duitse IFO Business Climate indicator vrijgegeven. En die kan tellen, want samen met het Japanse Tankan-rapport en de PMI-indicatoren wereldwijd geldt de indicator als een erg betrouwbare voorloper voor de economische groei tot zo’n 6 maanden ver. De resultaten beuren niet meteen op: de index daalde tot het laagste peil in meer dan twee jaar en tot onder de marktverwachting. Niets lijkt een recessie nog tegen te kunnen houden. Maar is dat dan zo erg?

Berekening

De veel gebruikte indicator voor de economische ontwikkeling in Duitsland is gebaseerd op zo’n 9.000 maandelijkse enquêteresponsresultaten van ondernemingen in de maaknijverheid, de dienstensector, de bouwnijverheid, de groothandel en de detailhandel. Aan die bedrijven wordt gevraagd om hun beoordeling te geven van de huidige bedrijfssituatie en hun verwachtingen voor de komende zes maanden. Zij kunnen hun situatie karakteriseren als “goed”, “bevredigend” of “slecht” en hun bedrijfsverwachtingen als “gunstiger”, “onveranderd” of “ongunstiger”. De antwoorden worden gewogen naar gelang van het belang van de bedrijfstak en samengevoegd. De eindscore van de huidige bedrijfssituatie is het verschil van de percentages van de antwoorden "goed" en "slecht", terwijl dat bij de verwachtingsindex het verschil is tussen “gunstiger” en “ongunstiger”. De overkoepelde IFO-indicator is een gemiddelde van de scores van bedrijfssituatie en de verwachtingen.

Stand van zaken

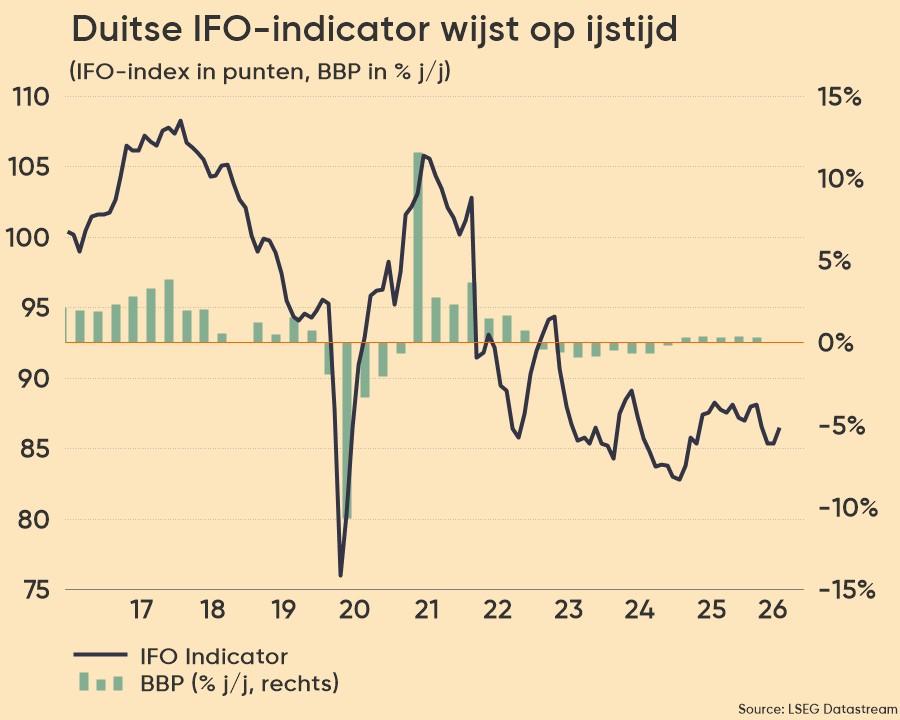

De IFO-index daalde in juli 2022 tot 88,6 punten. Dat is het laagste peil in meer dan twee jaar en lager dan de marktverwachtingen van 90,2 punten. De index voor de huidige situatie daalde van 99,4 tot 97,7 punten, terwijl de graadmeter voor de verwachtingen daalde van 85,8 tot 80,3 punten. Het sentiment verslechterde in alle sectoren: verwerkende industrie (-7,1 tegen 0 in juni); diensten (0,9 tegen 10,9); handel (-21,6 tegen -14,7); en bouwnijverheid (-17 tegen -9,5).

De hogere energieprijzen en de dreiging van een gastekort wegen behoorlijk zwaar op de grootste Europese economie. Zo waarschuwde de Duitse toezichthouder eerder al dat er aanvullende maatregelen moeten genomen worden om de beoogde 90% van de opslagcapaciteit te bereiken indien de Nord Stream 1-pijpleiding slechts op 40% capaciteit zal blijven draaien.

Op naar recessie

Bijhorende grafiek geeft de evolutie van de IFO-indicator weer, afgezet tegenover de economische groei van het land. Daarop is duidelijk het verband tussen beide reeksen te zien, waarbij de IFO-indicator veel sneller en veel meer uitvergroot reageert. De groter dan verwachte terugval in juli laat dan erg weinig aan de verbeelding over: de Duitse economie lijkt in het tweede kwartaal af te steven op een negatieve groei. Die BBP-groei klokte in de eerste drie maanden van 2022 nog af op +0,2% op kwartaalbasis, na een krimp met 0,3% in het vierde kwartaal van 2021. De groei was vooral te danken aan hogere investeringen, die daarmee een dalende export compenseerde. Maar de economische gevolgen van de oorlog in Oekraïne hebben een steeds grotere invloed op de economische ontwikkeling op korte termijn.

Of het al dan niet effectief tot een recessie zal komen, blijft echter maar de vraag. Volgens statistici is zo’n recessie maar een feit indien er twee opeenvolgende kwartalen van negatieve groei op kwartaalbasis wordt gerapporteerd. Zelfs indien het in het tweede kwartaal tot een negatieve groei komt, dan moet ook nog het derde kwartaal negatief zijn. En dan nog, want indien beide kwartalen met net geen 0% groeien, is er amper sprake van een recessie. Dat is eerder stagnatie. Hier komen de semantici op de proppen. Zolang de arbeidsmarkt op hoog toerental blijft draaien, en de terugval beperkt blijft tot minder dan enkele cijfers na de komma, is er dan wel recessie? Voor economen is het nochtans duidelijk: twee keer in de min levert een recessie op, ongeacht wat dat dan ook wil zeggen. We zochten een duiding op de website van de Federal Reserve, maar daar werden we niet veel wijzer.

Conclusie: inflatie is koning, groei de nar

Het debat tussen statistici, semantici en economen is volstrekt nutteloos, omdat het enige van waarde uiteindelijk de impact op de bedrijfsresultaten en de druk op de centrale banken om in te grijpen is. Die impact is nog niet echt zichtbaar. En zelfs als dat al zou zijn, dan spreken we over een terugval vanop hele hoge niveaus, aangezien 2021 een bijzonder rendabel jaar is geweest voor zowat alle bedrijfssectoren.

Ook de centrale banken voelen de druk van een eventuele recessie allerminst: ze hebben zelfs nog meer dan voldoende ruimte om een stuk van de groei op te offeren op het offerblok van de inflatie. Recessie, met of zonder grote r, is met andere woorden ondergeschikt aan de vraag wanneer en hoe snel de inflatie onder controle kan worden gebracht. De IFO-indicator is én blijft een belangrijke graadmeter, die wijst op een recessie. Maar pas als die recessie erg pijn zal beginnen doen, zal de aandacht van de centrale banken verschuiven van de prijsevolutie naar de groeimotor. Inflatie blijft met andere woorden koning, en groei de nar.