Winstalarm kost Barco 150 miljoen euro

Uit het departement: “Prijsverhogingen als antwoord op alles”

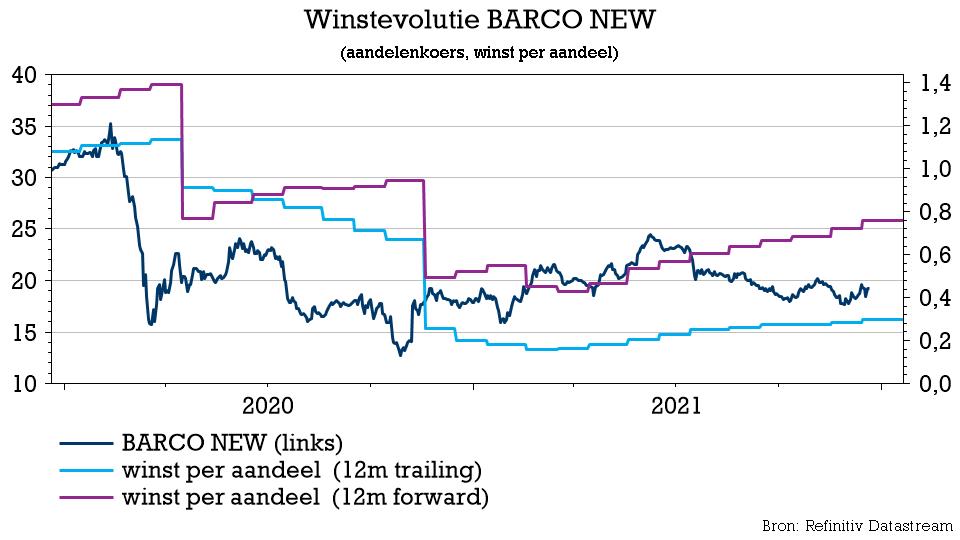

Barco (-7,7%) waarschuwde vanochtend dat verstoringen in de toeleveringsketen, waaronder hogere prijzen voor componenten, hogere vrachttarieven en hogere logistieke kosten, een verdere negatieve impact hadden op de verwachte bedrijfskasstroom (EBITDA) voor 2021. De omzet zal wel zoals verwacht met zo’n 5% aandikken, maar de EBITDA kan landen op 56 à 60 miljoen euro, terwijl analisten hoopten op 67,7 miljoen euro. Er werden ondertussen prijsverhogingen doorgevoerd in de hele portefeuille en in alle regio's, wat de brutowinstmarge vanaf de helft van 2022 ten goede moet komen. Geen impact op “Houden”-advies en 22 euro koersdoel.

Zwak kwartaal 4, na dito kwartaal 3

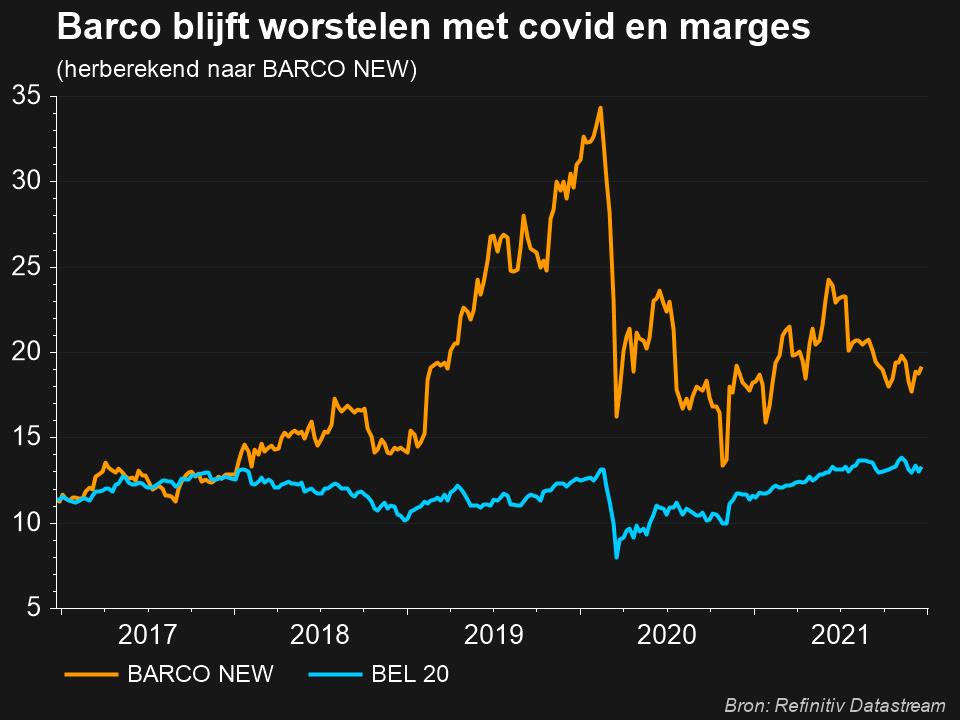

De aandelenkoers van Barco (-2%) is sowieso al notoir volatiel na de publicatie van kwartaalcijfers, maar dat kan de komende tijd anders zijn omdat de groep vandaag al liet weten dat de marges onder druk staan. Om dat goed te kunnen kaderen nemen we u kort mee terug naar 20 oktober, moment van publicatie van de derde kwartaalcijfers. Dat bericht werd (ook al) ontsierd door onderdelentekorten, waardoor de kwartaalomzet onder de marktverwachting dook in alle drie de divisies. Hoewel de verkoop in alle divisies wel degelijk steeg op jaarbasis, bleven de componententekorten wegen op de omzetting van bestellingen in omzet. Barco becijferde de impact op 15 miljoen euro en benadrukte dat de omzetgroei vooral sterk was in Noord- en Zuid-Amerika. De verkoop in Asia Pacific was zwak door een trager herstel na de pandemie.

Positief was dat beleggers een opsteker kregen in de vorm van een geruststellende boodschap voor 2021 én voor Clickshare. De bestellingen stegen in het derde kwartaal immers met 43%, zodat het orderboek per 30 september zo’n 433 miljoen euro bedroeg, vlot 45% meer dan een jaar eerder. Dat wees op een aanhoudend vraagherstel in alle markten en in alle regio’s met vooral een opmerkelijke jaar-op-jaar groei voor zowel Cinema als ClickShare.

De visie van KBC Securities

Barco wees er eerder al op dat de kwartaalomzet in Enterprise op enkele vertragingen in grote omzetprojecten stootte, hoofdzakelijk veroorzaakt door langdurige COVID-beperkingen in de Aziatische regio. Barco zag echter ook duidelijke tekenen van herstel van de vraag, in het bijzonder in Enterprise en Entertainment, gevoed door de back-to-office en back-to-cinema trends. Niettemin verwacht Barco dat de uitdagingen op het vlak van de toeleveringsketen zullen aanhouden en een rem zullen zetten op de omzetting van de record orderportefeuille in 2022. Met de winstwaarschuwing van vandaag op zak, lijken dat geen loze woorden geweest te zijn.

De COVID-19 pandemie blijft een aantal zwakke punten aan het licht brengen, waaronder een kwetsbare toeleveringsketen, een waardeketen met te weinig hefboomeffecten, onvoldoende aanwezigheid in China, een complexe organisatiestructuur en een onevenwichtig geheel van investeringen in Onderzoek & Ontwikkeling. Barco’s antwoord bestaat er onder meer in om een aantal strategische doelstellingen na te streven, waaronder een versterkte upstream-waardeketen en een grotere productievoetafdruk; een bredere lokale aanwezigheid in China; en een effectievere portefeuille voor de ontwikkeling van nieuwe groei.

Met die hoop op zak, behoudt KBCS vandaag zijn “Houden”-advies en 22 euro koersdoel.