Hierom troeft Ahold Delhaize het grote Walmart af (in de VS)

Uit het departement: “Beter gepositioneerd en meer gefocust”

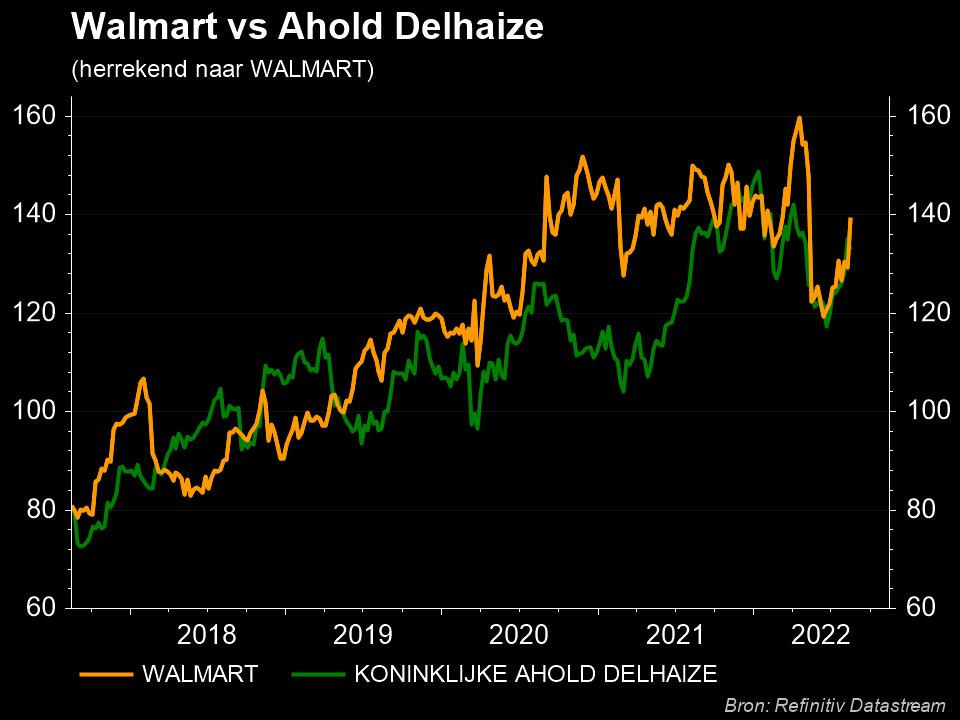

Walmart kwam gisteren met kwartaalcijfers, waarmee het na twee winstwaarschuwingen op rij de markt in positieve zin wist te verrassen. Toch leert een duik in het kwartaalrapport dat de groep het lastig blijft hebben in de concurrentiële en inflatoire omgeving waarin het vandaag moet opereren. ’s Werelds grootste kleinhandelaar heeft het blijkbaar een pak moeilijker dan de Amerikaanse tak van Ahold Delhaize, want die laatste presteert al een tijdlang wél sterk. Het verschil schuilt volgens sectoranalist Michiel Declercq van KBC Securities onder meer in de positionering van de Amerikaanse merken en in het gewicht van niet-voedingsproducten in het assortiment.

Delhaize als premium, Walmart als discounter

Even ter herinnering, de netto-omzet van Ahold Delhaize in de VS, waar de groep onder meer eigenaar is van Food Lion en Stop ’n Shop, steeg over het tweede kwartaal met 7,7% tot 13,6 miljard euro. Voor Food Lion was dat het 39ste opeenvolgende kwartaal van positieve omzetgroei, wat de onderliggende brutowinstmarge 4,7% opkrikte. De groep slaagt er dus vrij goed in om de gestegen kosten op te vangen, omdat het via zijn Amerikaanse merken op het hogere segment van de markt mikt. Dat levert een buffer op tegen de neerwaartse druk op het gezinsbudget in het lagere segment.

Walmart daarentegen moet zijn reputatie als discounter waarmaken en sukkelt daarom wél met lagere consumptiebudgetten. Ondanks recent tot twee keer toe het winstalarm moest worden geluid, stelde Walmart gisteren uiteindelijk niet teleur. Tegenover CNBC verklaarde financieel directeur Rainey dat het met de reputatie als prijsvechter nu meer klanten aantrekt die een gemiddeld of hoog inkomen hebben. Zo bestaat ongeveer driekwart van het marktaandeel in voedingsmiddelen uit klanten met een jaarlijks gezinsinkomen van 100.000 dollar of meer.

General Merchandise

Deze divisie omvat elektronica, kleding en huishoudelijke producten en net in dit “niet-voeding” segment heeft Walmart het knap lastig. De afdeling tekent voor 35% van de omzet, en die omzet daalde vorig kwartaal met 10% op jaarbasis. Dat komt omdat 60 miljard dollar aan overtollige voorraden aan koopjesprijzen in de winkels gezet moeten worden. Dat kostte al ettelijke miljarden dollars omzet. Omdat de voorraadniveaus nog 15% te hoog liggen, zal die teller nog wat oplopen.

Bij AholdDelhaize maakt “general merchandise” 5% uit van de totale groepsomzet. Dat wil zeggen dat er minder voorraden aan bradeerprijzen de deur uit moeten. Ook de focus op de beter begoede klanten maakt dat lagere consumptiebudgetten minder spelen. Tot dusver, tenminste, want de inflatiedruk blijft een rol spelen.