Het mag gerust “iets meer zijn” voor Boskalis

Uit het departement: “Geen onredelijk, maar ook geen overtuigend bod”

HAL wil in de tweede helft van juni haar overnamebod op Boskalis officieel lanceren. Dat bod was initieel 32,5 euro per aandeel, maar na betaling van 0,5 euro dividend werd dat nog 32 euro per aandeel. Boskalis van zijn kant meldde zonet dat het bod “niet onredelijk is, maar ook niet overtuigend”. Gesprekken om het bod te verhogen draaiden op niets uit, zodat de baggeraar zich “neutraal” opstelt tegenover het bod en de aandeelhouders zelf laat beslissen of ze hun aandelen al dan niet willen aanbieden.

Terugblik op 10 maart

Toen verraste HAL door 32,50 euro per aandeel Boskalis te willen bieden, een premie van 28% ten opzichte van de slotkoers van een dag eerder en licht boven het koersdoel van 32 euro van KBC Securities. Daarmee wordt de Nederlandse baggeraar gewaardeerd op 4,2 miljard euro. HAL is verre van een onbekende voor Boskalis, want de groep is jarenlang meerderheidsaandeelhouder en heeft al een belang van 46,2%. Er zijn dan ook geen plannen om het bestuur of de strategie van Boskalis te veranderen, behalve dat een het bedrijf beter af zou zijn zonder beursnotering.

Het openbaar bod zou inhouden dat HAL Trust ongeveer 69,6 miljoen gewone aandelen in wil kopen voor in totaal 2,3 miljard euro. KBCS schat de kaspositie van HAL Trust op zo’n 5,9 miljard euro. Een uitgelezen kans, dus, om dat kapitaal in te zetten en het herinvesteringsrisico te verminderen.

HAL deelde vanochtend alvast mee dat het verwacht in de tweede helft van juni 2022 goedkeuring van het biedingsbericht te ontvangen. Bij groen licht kan het bod uitgebracht worden. De verwachte afsluiting is nog steeds in het derde kwartaal van 2022.

Analyse van het bod

Ondertussen heeft Boskalis de tijd genomen om dit bod te analyseren. De Raad van Commissarissen van Boskalis en de Raad van Bestuur maakten in samenwerking met haar financiële adviseurs Rabobank en AXECO Corporate Finance een analyse van het bod.

Op basis van deze onafhankelijke taxaties heeft Boskalis geconcludeerd dat "de door HAL gecommuniceerde voorgenomen biedprijs per aandeel niet onredelijk is, maar naar haar oordeel niet voldoende overtuigend om deze prijs aan haar aandeelhouders aan te bevelen". Naar aanleiding hiervan is Boskalis de afgelopen weken met HAL in overleg getreden met als doel een verhoging van de voorgenomen biedprijs te bewerkstelligen. Boskalis is er niet in geslaagd HAL ervan te overtuigen haar bod te verhogen. Over de niet-financiële voorwaarden zoals strategie, organisatie en werknemers werd wel overeenstemming bereikt door beide partijen.

Boskalis zal het bod van haar aandeelhouders met een neutrale visie presenteren. Zij zal de aandeelhouders de mogelijkheid bieden om de aandelen onder het voorgenomen bod (indien en wanneer uitgebracht) aan te bieden indien zij dat wensen. Er is overeenstemming bereikt over de niet-financiële voorwaarden van het bod. Indien en wanneer HAL het bod uitbrengt, zal Boskalis een bijzondere algemene vergadering bijeenroepen om haar visie op het bod nader toe te lichten.

Wat denkt KBC Securities hiervan?

De langverwachte visie van Boskalis op het bod is ongeveer in lijn met wat KBC Securities en de markt verwachtten. Het aandeel wordt sinds eind april boven de voorgenomen biedprijs van HAL verhandeld (32,5 euro, aangepast naar 32 euro na dividend), wat aangeeft dat beleggers hopen op een hogere biedprijs. Onze analist meent ook dat Boskalis Boskalis redelijk gewaardeerd is op 32 euro per aandeel. Dat kwam immers overeen met het koersdoel dat KBC Securities had op het moment van het bod. Dit betekent echter wel dat in het bod geen overnamepremie is opgenomen. HAL bestrijdt dit argument door te onderstrepen dat de biedprijs een premie van 28% vertegenwoordigt ten opzichte van de slotkoers vóór de aankondiging en de gemiddelde beurskoers over de voorbije 3 maanden.

KBCS verwacht niet dat HAL het bod op dit moment zal verhogen. Onze analist denkt dat het voor HAL moeilijk zal zijn om 95% van de aandelen via het bod te verkrijgen, aangezien een deel van de beleggers het bod te laag vindt. HAL heeft reeds 52,1% van Boskalis in handen heeft en zij zullen hun belang via het bod nog verder vergroten. Dit zal de liquiditeit van het aandeel ernstig verslechteren en versterkt de positie van een (ondoorzichtige) aandeelhouder.

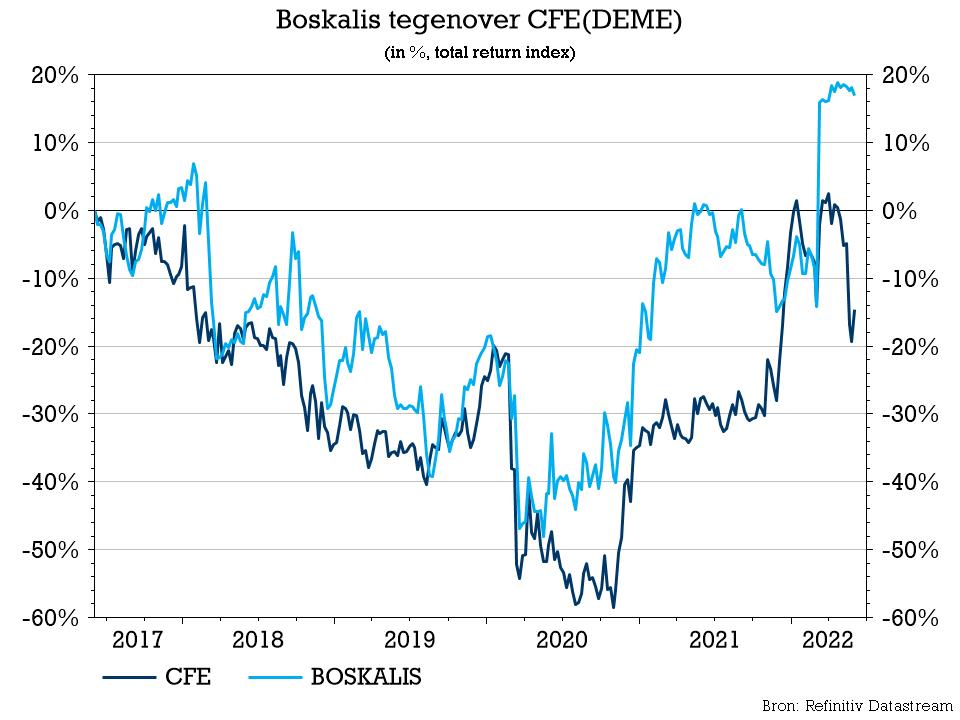

Bovendien, wanneer het bod op Boskalis vergeleken wordt met de huidige waardering van hun sectorgenoten, meent KBCS dat zij inderdaad tegen een aanzienlijke premie worden verhandeld (voornamelijk ten opzichte van CFE/DEME), die naar de mening van onze analist alleen door het bod kan worden verklaard.