Halfgeleideraandelen zijn iets minder goedkoop

Uit het departement: “Geen sprake van een nieuwe bubbel”

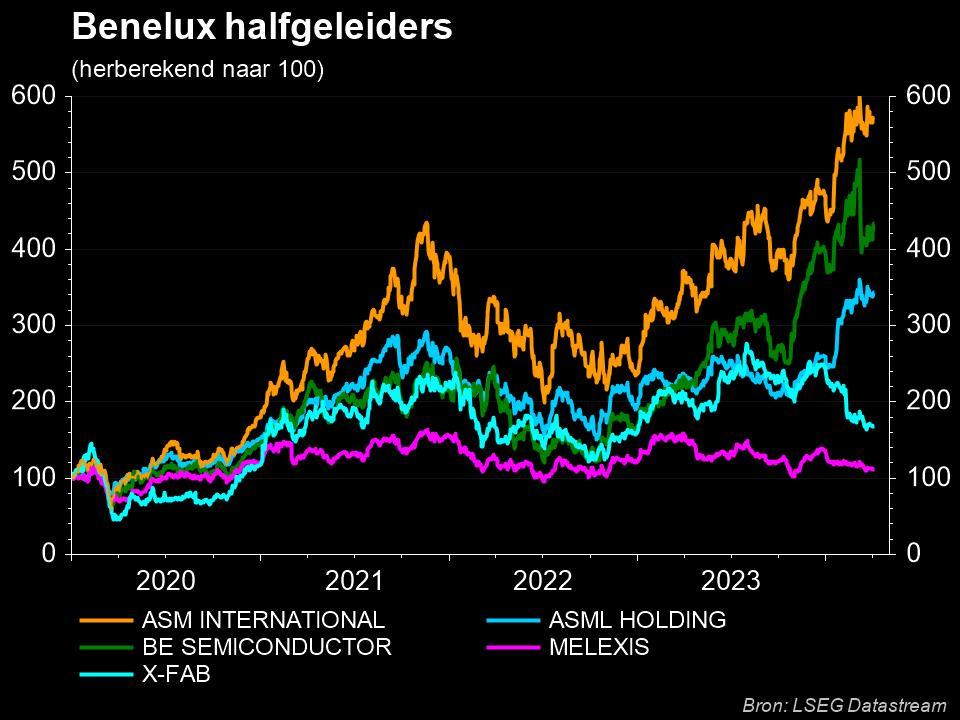

De beurswaarde van de Belgische chipcoryfee Melexis ging er tot dusver in 2023 met 25% op vooruit tot 4,28 miljard euro. Zusterbedrijf X-Fab, of moeten we de zeggen de productiehal van Melexis, kreeg er in diezelfde periode eveneens 25% bij tot 1,13 miljard euro. Nochtans is de heropleving van de halfgeleidersector geen Belgisch fenomeen: op basis van onder meer de overkoepelende Philadelphia Semiconductor index wordt duidelijk dat de hausse breedgedragen is. Dat gezegd zijnde, spelen chipbedrijven die actief zijn in de autosector wel degelijk een voortrekkersrol. De markt voor PC’s en smartphones blijft immers onder druk staan, net zoals de markt voor geheugenchips.

Algemeen beursherstel

Sinds begin oktober herstelde de Philadelphia Semiconductor index – SOX voor de vrienden - met zo’n 35%. Dat herstel dient echter tegen een veel grotere daling af te worden gezet, want sinds de piek in de tweede helft van 2021 noteert de sector nog altijd op zo’n 25% verlies. Die forse terugval wordt onder meer verklaard door een algemene groeivertraging, met name in de PC en smartphone-sector, terwijl ook de fors gedaalde prijzen voor geheugenchips aantonen dat er her en der in de sector sprake is van overcapaciteit. Voeg daar aan toe dat er nog altijd flessenhalzen in de halfgeleidersector aanwezig zijn, waardoor het aanbod en de vraag nog altijd niet volledig op elkaar zijn afgestemd.

Chipmalaise tot begin 2024?

De wereldwijde chipschaarste sleept zich daardoor al twee jaar voort, maar niettemin zullen de toeleveringsketens nog een pak tijd nodig hebben om zich te herstellen. Dat meent althans onderzoeker Bain &Co, die aanstipt dat de meeste bedrijfsactiviteiten die bij de industrie betrokken zijn pas tegen het einde van 2023 wat licht aan het einde van de tunnel zullen beginnen zien. De belemmeringen die kunnen optreden zijn onder meer zaken als een teruglopende vraag naar chips, tekorten aan extreem ultraviolet (EUV) lithografie-apparatuur (een knelpuntmachine die chipmakers nodig hebben) en de huidige status van geopolitieke wrijvingen.

Beleggers zien de lente al

Maar beleggers hebben vaak genoeg om via de eerste zonnestralen al meteen een volwassen lente te zien. Dat is ook dit keer niet anders. Die stralen bestaan onder meer uit de toenemende verwachtingen dat de centrale banken het einde van de opwaartse rentecyclus naderen. Vanuit operationele hoek leverden bedrijven zoals Melexis, X-Fab, TSMC, NXP Semiconductors en Texas Instruments vers bewijsmateriaal dat de bodem achter de rug zou kunnen zijn, met name in de subsector van de halfgeleiders voor auto’s. Alles bij elkaar verklaart dat waarom de vraag naar risicovollere aandelen snel is toegenomen, wat mogelijk enkele partijen die speculeerden op een nog meer malaise uit de markt heeft gejaagd.

Waardering

Op basis van de slotkoers van vrijdag noteert de chipsector in zowel de VS als Europa niet langer aan zijn bodemtarieven. De bradeerprijzen incorporeren vandaag al wat meer optimisme, zonder dat er evenwel sprake is van een nieuwe bubbel. Op basis van de geschatte boekwaarde per einde van het huidige boekjaar noteren de Europese en Aziatische speler nog altijd wat onder het lange termijn gemiddeld op wereldniveau. De Benelux-aandelen vormen hier duidelijk een uitzondering op, gedragen door de al even traditioneel hoge waardering van ASML Holding.

Op het niveau van de verwachte winsten, noteren de regio’s min of meer op hetzelfde niveau, met uitzondering van de Aziatische sector. Die wordt getypeerd door een hoog aantal productiebedrijven, die een totaal andere business model hebben dan de ontwikkelaars van halfgeleiders zoals Melexis of Qualcomm. Zij hebben geen productiecapaciteit en dus een pak minder investeren, waardoor de marges een pak hoger liggen. Moeilijk te vergelijken, dus, al trekken beleggers ook op het vlak van de winst dezelfde conclusie: het ergste is mogelijk achter de rug.