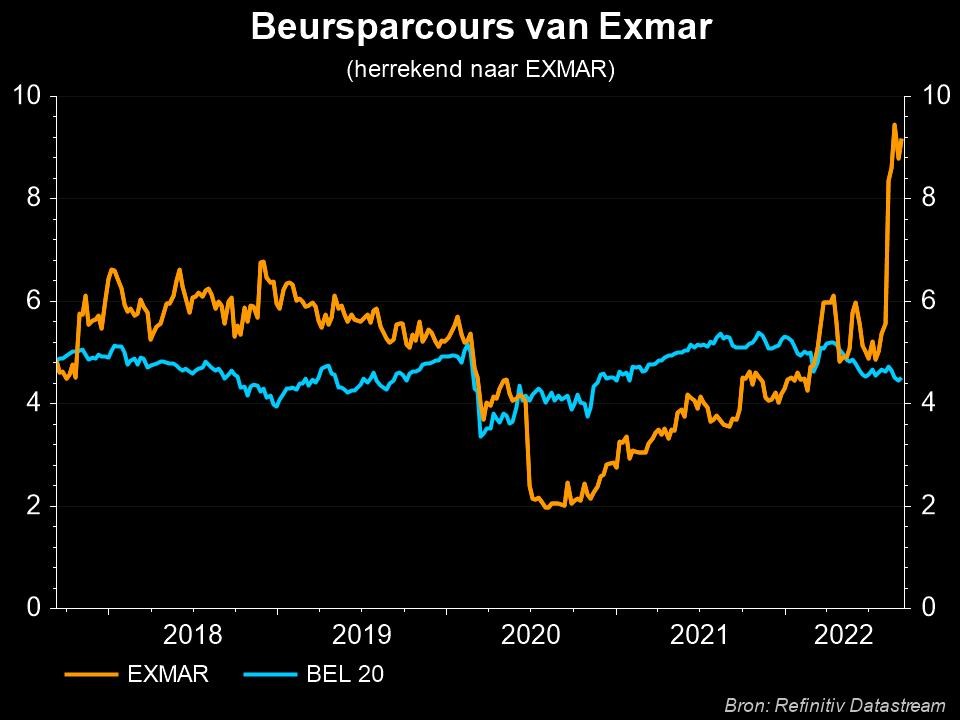

Goede halfjaarcijfers bij Exmar

Uit het departement: “Overgangsresultaten van een stabiele gasgroep in wording”

De halfjaarcijfers van Exmar (-7%) werden positief beïnvloed door het terugnemen van 26,8 miljoen dollar aan waardeverminderingen, waardoor de nettowinst uitkwam op 9,7 miljoen dollar. KBCS mikte op 16,3 miljoen euro, zonder de terugnames. De proportionele EBITDA bedroeg zoals verwacht 29,9 miljoen euro, terwijl de bedrijfswinst uitgezuiverd voor de terugnames iets onder de lat lag. Op de balans daalde de nettoschuld van 461,6 naar 416,5 miljoen dollar. Er werd geen nieuws gemeld over een mogelijk nieuw LNG infrastructuurproject, maar de groep gaat 0,95 euro interimdividend uitbetalen. Geen impact op “Kopen”-advies en 13 euro koersdoel.

De cijfers op een rijtje

De proportionele EBITDA landde op 29,9 miljoen dollar over de eerste helft van het jaar. Dat is zoals KBC Securities had verwacht en staat tegenover de 93,1 miljoen dollar in de eerste helft van 2021. De bedrijfswinst (EBIT) kwam veel hoger uit dan verwacht op 24 miljoen dollar, terwijl KBC Securities -0,1 miljoen had verwacht. De belangrijkste reden hiervoor is een terugname van de vorig jaar genomen bijzondere waardeverminderingen van 26,8 miljoen dollar.

- Scheepvaart deed het structureel goed, en profiteerde van 2 extra grote gastankers (VLGC) en een stijging van de tarieven voor alle schepen in vergelijking met vorig jaar. De bedrijfswinst (EBIT) van 22,5 miljoen dollar is goed voor een stijging vanongeveer 5 miljoen dollar ten opzichte van vorig jaar. Kijkend naar de aangepaste EBIT (exclusief bijzondere waardeverminderingen), zijn de cijfers vergelijkbaar met 14 miljoen dollar in de eerste helft van dit jaar en 14,4 miljoen dollar in de eerste helft van vorig jaar.

- Infrastructuur tekende voor een EBITDA van -4,4 miljoen dollar. Niet verwonderlijk, want het hervergassingsschip (FSRU) zal vanaf medio augustus 2022 huuropbrengsten genereren. Ook de kosten voor de werkloze Tango zullen vanaf eind augustus wegvallen. De EBIT landde wel in positief territorium: 5,6 miljoen dollar, door een belangrijke teruggenomen waardevermindering van -18,3 miljoen dollar in verband met de FSRU.

- Ondersteunende diensten rapporteerde een EBIT van -4,1 miljoen dollar.

De mening van KBC Securities

De resultaten van Exmar zijn goed volgens onze analist. Operationeel niet veel verrassingen, maar de teruggenomen waardeverminderingen geven ze een positieve toets. Het interimdividend van 0,95 euro vindt een goed evenwicht tussen een beloning voor de aandeelhouder en het behoud van de nodige financiële slagkracht om in de toekomst nieuwe LNG-projecten aan te vatten. Hierover is nog geen duidelijkheid, maar KBC Securities verwacht hierover later dit jaar nieuws.

Investment case

Exmar kondigde onlangs aan dat het de Tango FLNG barge aan Eni zal verkopen. De transactiewaarde (die tot ongeveer 400 miljoen dollar aan boekwinsten kan opbrengen) was veel hoger dan verwacht. De transactie geeft Exmar een 'frisse start' in termen van balans. Het bedrijf gebruikte de opbrengst om schulden af te bouwen (ongeveer 100 miljoen dollar), stelde een intermediair dividend van 0,95 euro per aandeel voor en bestelde 2 LPG-tankers. KBC Securities denkt dat er ook een grotere investering in de LNG-infrastructuur op til is, wat het aandelenverhaal van Exmar een nieuwe impuls zou geven. Daarom hanteert KBCS het “Kopen”-advies en het koersdoel van 13 euro.