Globaal beursgenoteerd vastgoed onder de loep

Uit het departement: “Wat veranderde er wel en niet?”

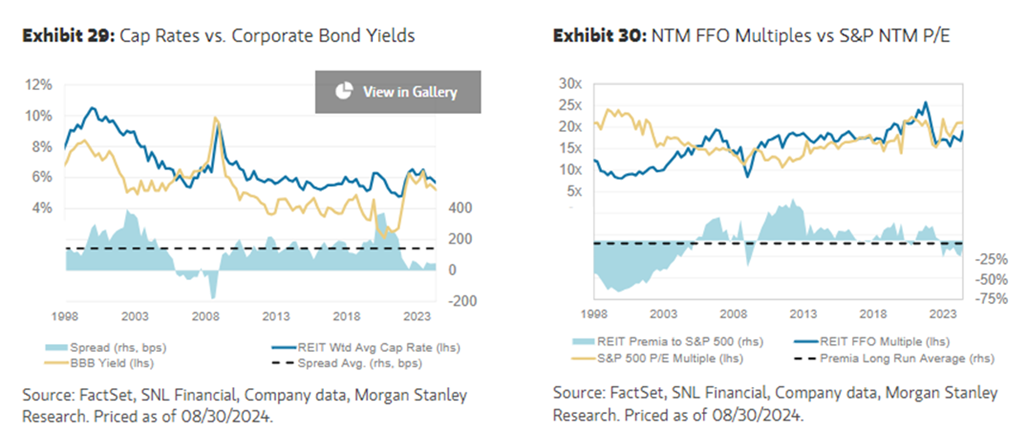

Stijgende rentetarieven wegen op de vastgoedsector sinds de Amerikaanse en Europese centrale banken in 2022 hun agressieve renteverhogingscyclus in gang hebben gezet. In een artikel van KBC Asset Management werd de slechte prestatie van de beursgenoteerde vastgoedsector geweten aan de hoge schuldenlast, waardoor de waarderingen van REIT's (of vastgoedbedrijven) onder druk kwamen door de hogere rentes. Nou, ze hebben inderdaad geleden. Sinds de rentecyclus in maart 2022 begon, presteerde de sector 33% minder goed dan de S&P 500. Tot op heden staat die teller op -10% (in april was het zelfs -17%). Wat toen ook geconcludeerd werd, was dat bij aanzienlijk lagere rentetarieven op langere termijn de sector het uiteindelijk weer goed zal doen.

Wat blijkt?

En raad eens. Centrale banken kondigden de eerste renteverlagingen aan en plotseling werd vastgoed, het lelijke eendje van alle beleggingscategorieën, weer in overweging genomen bij het bepalen van de assetallocaties. Welnu, de waarderingen van activa beginnen zich eindelijk te stabiliseren en zelfs de REIT's met een hogere schuldenlast in Europa hebben hun balans kunnen verbeteren door activa te verkopen in plaats van gedwongen te worden tot verwaterende kapitaalverhogingen. Ze hebben hun veerkracht bewezen in een omgeving met hogere rentetarieven.

In de eerste helft van 2024 konden de meeste REIT-sectoren een solide omzetgroei laten zien, een goede bezettingsgraad en kosten van schulden die onder controle bleven. Fundamentals voor sectoren zoals datacenters (zie blog over datacenters), studentenhuisvesting, seniorenhuisvesting (zie blog over Retirement villages) en logistiek blijven sterk en nu de centrale banken de rente daadwerkelijk verlagen, neemt ook de druk op waarderingen en huurinkomsten af.

En dus verschuift de focus van generalisten en institutionele beleggers, na een lange periode van negeren en vermijden, weer naar vastgoed. De afgelopen maanden zagen we dat de sector het zelfs beter deed dan de bredere markt. Hoewel we vermoeden dat dit deels wordt ondersteund door een assetrotatie vanuit de IT-sector tijdens de zomer, zien we dat het positieve momentum aanhoudt.

Vooral nu de centrale banken de rente verlagen en er nog meer renteverlagingen aankomen, lijkt de focus van beleggers te zijn verschoven van balanscijfers zoals Net Debt/EBITDA multiples of Loan To Value ratio's naar marktfundamentals en externe groeikansen die mogelijk in het verschiet liggen.

Wat is er veranderd?

Ten eerste stabiliseren de waarderingen van activa. Bedrijfsrapporten laten zien dat waarderingsdalingen zijn vertraagd, gestopt of zelfs zijn omgeslagen in een lichte groei. Ten tweede is de schuldmarkt voor REIT's weer open, waardoor ze gemakkelijker en goedkoper toegang hebben tot financiering van hun groeiplannen. Het geeft bedrijven met een hoge schuldenlast ook meer lucht om te ademen.

We hebben de uitgifte van benchmarkobligaties, kapitaalverhogingen om overnames te financieren en enkele bijdragen in natura gezien. Bijgevolg beginnen ook de transactievolumes aan te trekken. Hoewel de volumes nog niet op het niveau van voor de crisis zijn, is het goed om te zien dat de waarderingen van taxateurs worden getoetst aan de werkelijke marktwaarden en dat bedrijven eindelijk hun externe groeiplannen kunnen uitvoeren.

Wat is er niet veranderd?

Hoewel de financieringsmarkten weer opengaan en de transactievolumes weer beginnen toe te nemen, blijven de langetermijnrentes hoog en dalen ze nog niet. We zien ook dat de aandelenkoersen zeer volatiel blijven wanneer de verwachtingen voor renteverlagingen veranderen.

Voorlopig voelen algemene beleggers zich dus misschien niet zo aangetrokken tot de hoge dividendrendementen die REIT's bieden, omdat ze nog steeds erg nauw aansluiten bij de rendementen op bedrijfsobligaties. Zodra de langetermijnrente daalt, kunnen REIT's weer als een mooi alternatief worden beschouwd.

Al bij al kunnen we concluderen dat de wereldwijde vastgoedsector er goed voorstaat en “goede waarde” vertegenwoordigt. De meeste vastgoedbedrijven worden nog steeds verhandeld tegen of onder hun intrinsieke waarde en zijn relatief goedkoper dan de wereldwijde indices. Bovendien hebben ze solide balansen met beheersbare schuldniveaus en schuldlooptijden op korte tot middellange termijn.

Het afgelopen jaar heeft de sector zijn veerkracht in een omgeving met hoge rente bewezen door beleggers te blijven voorzien van liquiditeit, consistente dividendrendementen en solide bedrijfsresultaten.