Gimv trekt Euromillions naar zich toe

Uit het departement: “Voer voor een debat over herbeleggingsrisico en discounts”

Gimv (+2,1%) maakt zich klaar voor de jackpot, want de groep staat dicht bij de verkoop van Coolworld (Sustainable Cities), GPNZ (Healthcare), Impact (Consumer) én een niet nader genoemde vierde participatie. Voor sommige deals moeten de laatste loodjes wel nog gelegd worden, zodat verdere communicatie over de individuele dossiers zal worden afgestemd met de betrokken partijen. Samen zijn ze goed voor 250 miljoen euro cash en 100 miljoen euro winst, op participaties met een boekwaarde van 150. Per aandeel levert het 4 euro meerwaarde op en dus is dit alles te klasseren als goed nieuws. En dat vooral omdat portefeuillerotatie niet evident is temidden van een stilstaande situatie in de pan-Europese fusie- en overnamemarkt. Geen impact op “Kopen”-advies en 51 euro koersdoel.

100 miljoen euro meerwaardes

De aankondiging impliceert dat Gimv een cumulatieve meerwaarde heeft gerealiseerd van 100 miljoen euro, of zo’n 66% ten opzichte van de boekwaarde, op participaties met een boekwaarde van zowat 150 miljoen euro.

KBC Securities is net zoals de beleggers natuurlijk opgetogen met deze cijfers, vooral omdat het vermogen van Gimv om zijn portefeuille consistent te roteren en significante meerwaarde te realiseren bovenop de boekwaarde aangetoond wordt. Meer details mag u verwachten in het bericht over de resultaten over de eerste jaarhelft, die ingepland staan op 23 november.

Coolworld

Voor niet alle bedrijven waarvan melding wordt gemaakt komt het nieuws als een verrassing. Gimv verkocht bijvoorbeeld het meerderheidsbelang in Coolworld, de verhuurder van indus triële koel- en verwarmingsapparatuur, in augustus al aan Arcus Infrastructure Partners. Onder de vleugels van Gimv realiseerde Coolworld een indrukwekkende organische groei, waardoor het investeringsrendement boven het lange termijn gemiddelde ligt. Concrete financiële details kregen we echter niet, maar Coolworld was wel de 3de grootste investering was in de portefeuille. Daarom vermoedt KBCS dat de verkoop een aanzienlijke meerwaarde moet opleveren. Die totale opbrengst komt bovenop de huidige oorlogskas, die Gimv zal gebruiken om in te zetten bij nieuwe investeringen.

Beleggingscase

Onze analist is van mening dat Gimv’s strikte en consistente investeringsproces, de diepte en de diversiteit van het investeringsteam en het vermogen om voortdurend winnaars te kiezen, sterke troeven zijn op lange termijn. Het is dan ook niet onlogisch dat de portefeuille van Gimv relatief waardevast zal blijven dankzij de hoge kwaliteit van de bedrijven, de relatief lage schuldhefbomen, het aantrekkelijke dividendrendement en de conservatieve waardering van de portefeuille.

Die elementen moeten (in zekere zin) zorgen voor bescherming tegen de verwachte volatiliteit in wereldwijde aandelen als gevolg van de stijgende inflatie, renteverhogingen, recessiedreiging en de aanhoudende geopolitieke spanningen.

Waarderingsmodel en koersdoel

Onze analist houdt in zijn waardering rekening met een mogelijke recessie, die het gevolg kan zijn van herhaalde renteverhogingen. Ook worden de steile dalingen in de waarde van beursgenoteerde Private Equity bedrijven (onder meer diegene die focussen op het middensegment van de markt) mee in rekening gebracht, terwijl er ook een premie van 5% toegevoegd wordt aan het som-der-delen model om de traditioneel conservatieve waardering te compenseren.

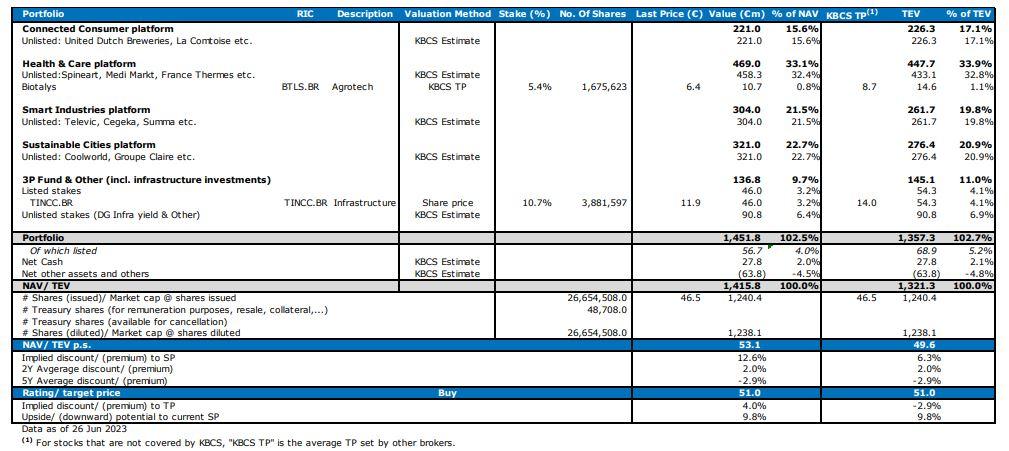

Alles bij elkaar laat dat toe om het “Kopen”-advies en 51 euro koersdoel te herhalen. Onderstaande som-der-delen van Gimv, waarvan de effectieve aandelenkoersen zijn niet up-to-date zijn en ook andere data een update behoeven. Maar dat neemt niet weg dat het brede plaatje van de investeringsportefeuille heel duidelijk wordt weergegeven. En de kaspositie, die dus nog een pak zal aandikken.