Gimv slijt top-3 participatie Coolworld aan Arctus

Uit het departement: “Met een omvangrijker oorlogskas jagen op recessie-koopjes”

Gimv (+0,6%) verkocht haar meerderheidsbelang in Coolworld, de verhuurder van industriële koel- en verwarmingsapparatuur, aan Arcus Infrastructure Partners. Coolworld is actief in 6 Europese landen en bedient zijn klanten via verschillende lokale depots om de leveringssnelheid te waarborgen en de ecologische voetafdruk te minimaliseren. Onder de vleugels van Gimv realiseerde Coolworld een indrukwekkende organische groei, waardoor het investeringsrendement boven het lange termijn gemiddelde ligt. Concrete financiële details kregen we echter niet. Omdat Coolworld de derde grootste investering was, zal de deal naar verwachting wel een aanzienlijke meerwaarde inhouden.

Exit Coolworld

Arcus heeft een aanzienlijke ervaring met investeringen in Europese infrastructuur en specifiek in asset leasing en bedrijven actief in de zogenaamde “koude ketting”. De deal moet het huidige managementteam van Coolworld en Arcus helpen bij het versnellen van de groei en het focussen op duurzame waardecreatie op de lange termijn.

Of we nog zullen horen van Coolworld in de toekomst? Denkelijk wel, want de groep biedt een brede waaier aan verhuuroplossingen voor temperatuurregeling, waaronder proceskoeling, klimaatbeheersing, modulaire koelopslag en industriële verwarming. Het bedrijf is een belangrijke industriële partner voor zijn klanten en levert bedrijfskritische middelen om proces- en productintegriteit mogelijk te maken en te waarborgen, en bedrijven te ondersteunen bij het voldoen aan operationele en wettelijke vereisten. Het ga je dus goed, Coolworld.

De mening van KBC Securities

Over de volledige holdingperiode realiseerde Gimv een rendement dat “hoger ligt dan de langetermijndoelstelling voor het rendement van de portefeuille (15.0%)”. Traditioneel geeft Gimv geen extra financiële details over zijn transacties vrij, dus daar moeten we het ook vandaag mee doen.

Maar aangezien Coolworld de 3de grootste investering was in de portefeuille en diens track record bij de verkoop van portefeuillebedrijven er eentje is van significante meerwaarden ten opzichte van de boekwaarde, vermoedt KBCS dat de verkoop een aanzienlijke meerwaarde moet opleveren. De totale opbrengst komt bovenop de huidige oorlogskas, die Gimv zal gebruiken om in te zetten bij nieuwe investeringen.

KBC Securities is van mening dat Gimv’s strikte en consistente investeringsproces een sterke troef is, naast de diepte en diversiteit van zijn investeringsteam en zijn vermogen om voortdurend het eigen vermogen in te zetten om winnaars te selecteren. De waarde van de portefeuille van Gimv is daarom relatief waardevast, dankzij de hoge kwaliteit van de bedrijven in de portefeuille, de relatief lage schuldenhefbomen, het aantrekkelijke dividendrendement en de conservatieve waardering van de portefeuille.

Deze aspecten zorgen er goeddeels voor dat de groep bescherming heeft tegen de (verwachte) volatiliteit van aandelenkoersen wereldwijd, ten gevolge van de stijgende inflatie, renteverhogingen, recessieangst en de aanhoudende geopolitieke spanningen in Europa en Azië.

Waarderingsmodel en koersdoel

Onze analist houdt in zijn waardering rekening met een mogelijke recessie, die het gevolg kan zijn van herhaalde renteverhogingen. Ook worden de steile dalingen in de waarde van beursgenoteerde Private Equity bedrijven (onder meer diegene die focussen op het middensegment van de markt) mee in rekening gebracht, terwijl er ook een premie van 5,0% toegevoegd wordt aan het som-der-delen model om de traditioneel conservatieve portefeuillewaardering te compenseren. Alles bij elkaar laat dat toe om het “Kopen”-advies en 51 euro koersdoel te herhalen.

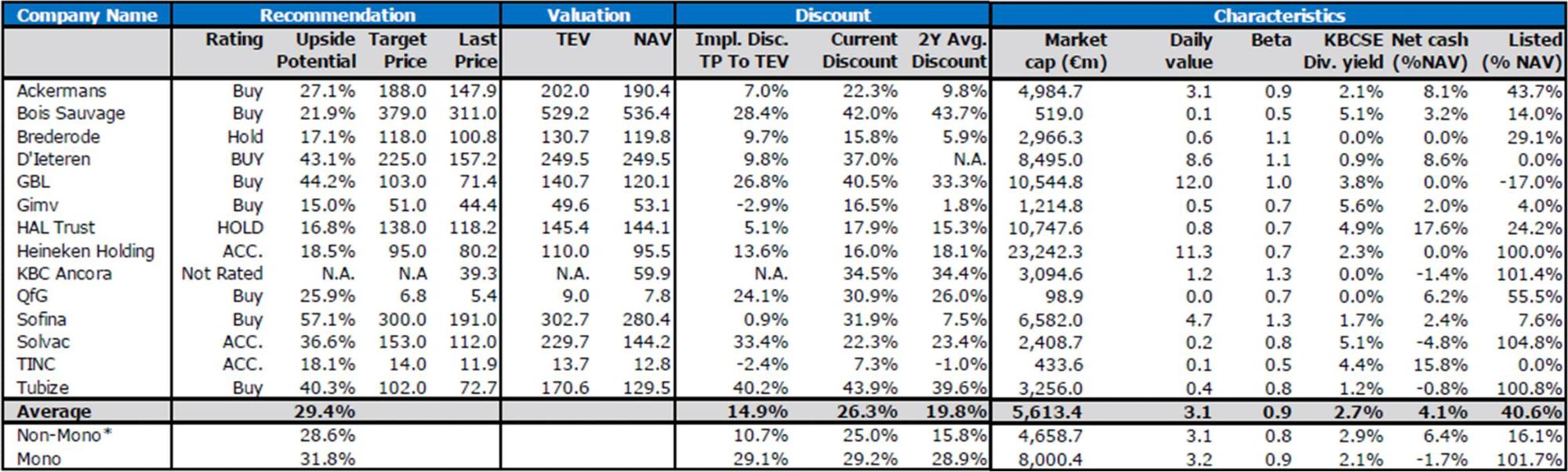

Onderstaande tabel geeft de positie weer van Gimv temidden van de andere holdings en investeringsbedrijven die door KBC Securities worden opgevolgd. De effectieve aandelenkoersen zijn niet up to date met de slotkoersen van gisteren, maar dat neemt niet weg dat de koersdoelen en de impliciete kortingen (discounts) dat wel nog zijn.

De koersdoelen die u in de tabel kan terugvinden, zijn gebaseerd op de waardering van alle participaties van een holding. Sommige participaties zijn beursgenoteerd, waardoor de beurskoers er de norm is, terwijl de niet-genoteerde activa gewogen worden op basis van inschattingen schatten. Verder wordt rekening gehouden met de financiële toestand (cash, schulden,…), waarna er een korting (discount) wordt toegepast. Om te weten aan welke korting het aandeel op de beurs wordt verhandeld, kijkt u naar de kolom “current discount”. Bij Gimv bedraagt die zo’n 16,5%, meer dan bij Tinc (slechts 7,3%), maar een pak minder dan bijvoorbeeld bij Bois Sauvage (42%), GBL (40%) en D’Ieteren (37%).