GBL slijt Webhelp aan Concentrix

Uit het departement: “Bingo, en dat net voor ChatGPT komt aankloppen”

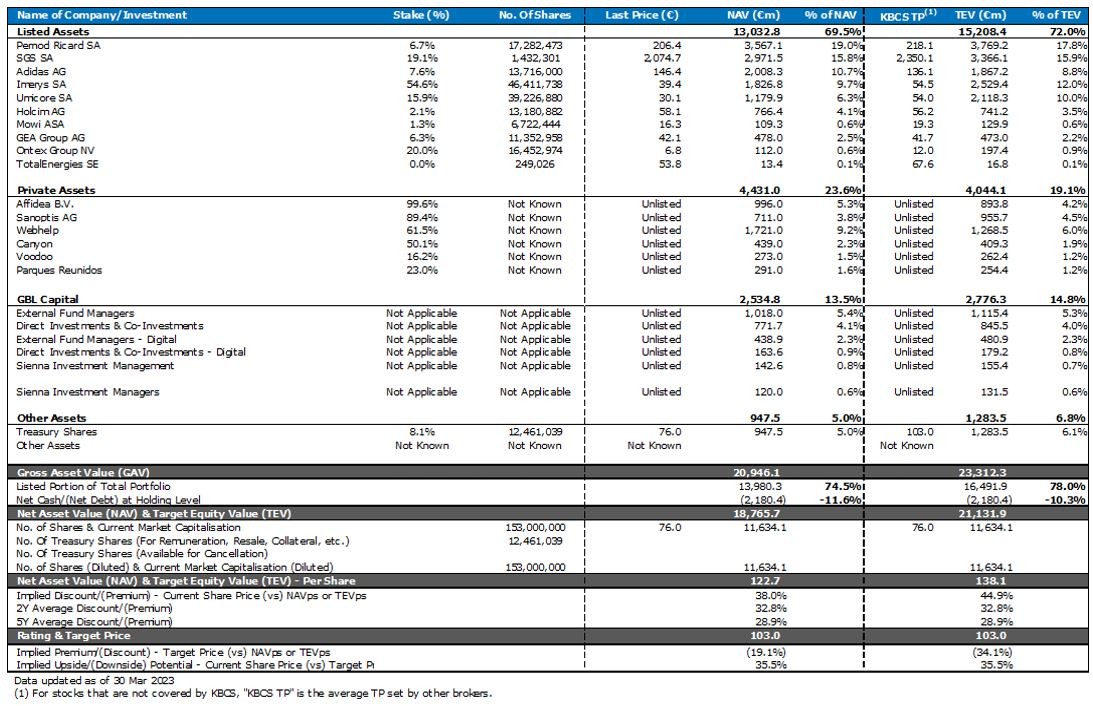

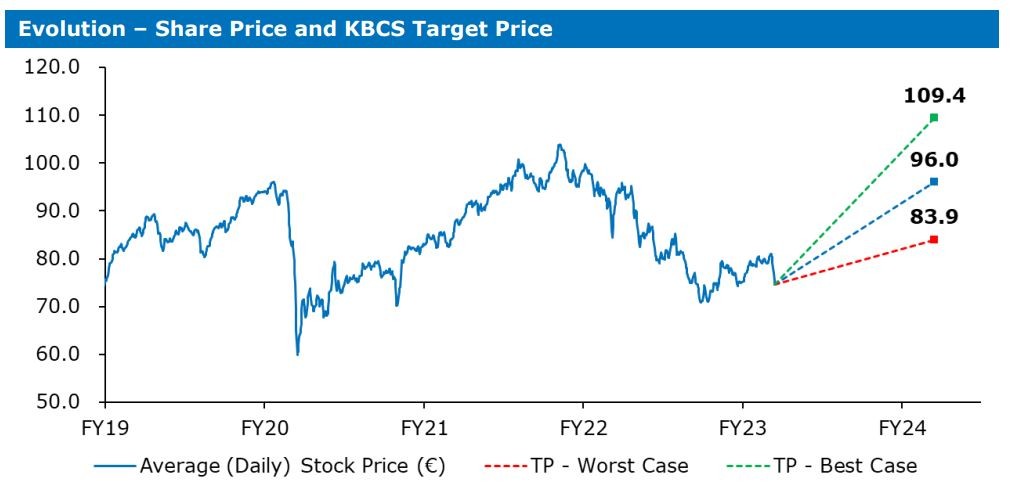

Webhelp, één van de belangrijkste Private Equity belangen van GBL, wordt overgenomen door het Amerikaanse Concentrix voor 4,4 miljard euro (inclusief schulden). KBC Securities schatte het gewicht van de callcenteruitbater op 9% van de intrinsieke waarde. De deal verloopt in cash en aandelen, zodat de aandeelhouders van Webhelp 14,9 miljoen aandelen Concentrix zullen ontvangen, naast 500 miljoen dollar cash en een 2-jaarsobligatie van 700 miljoen dollar met 2% rente. De deal zet de waarde van het 61,8% belang van GBL in Webhelp op zo’n 1,85 miljard euro, wat hoger is dan de 1,7 miljard euro in de boeken per einde 2022. Geen impact op “Kopen”-advies, maar het koersdoel stijgt wel van 96 naar 103 euro.

Concentrix dokt fors

De dealwaarde inclusief 1,55 miljard schulden bedraagt ongeveer 4,4 miljard euro. Dat moet de aanwezigheid van Concentrix buiten Noord-Amerika versterken en moet bijdragen aan het winnen van nieuwe klanten in snelgroeiende markten. De aandeelhouders van Webhelp krijgen in totaal 14,9 miljoen aandelen van Concentrix (12,9% van het totaal uitstaande aandelen), 500 miljoen dollar cash en een obligatie met een looptijd van 2 jaar, een tegenwaarde van 700 miljoen euro en een coupon van 2%. De huidige aandeelhouders van Concentrix zullen na het afsluiten van de transactie ongeveer 78,0% van de gecombineerde onderneming bezitten, terwijl de huidige Webhelp aandeelhouders de overige 22% in handen zullen hebben. De afronding staat trouwens ingepland rond het jaareind.

De mening van KBC Securities

Wij verwelkomen dit nieuws omdat de transactiewaarde van 4,4 miljard euro impliceert dat het belang van 61,8% van GBL in Webhelp op ongeveer 1,85 miljard euro gewaardeerd wordt. Dat is meer dan de boekwaarde van 1,7 miljard euro zoals die per einde 2022 in de boeken van GBL opgenomen was.

De deal is vooral goed nieuws omdat KBC Securities meent dat Webhelp één van de bedrijven in de portefeuille van GBL is die mogelijk nadelig beïnvloed zou kunnen worden door de grootschalige toepassing van AI-tools zoals ChatGPT. Anders gezegd: de timing én de waardering van deze transactie had niet beter gepland kunnen zijn.

Onze analist blijft van mening dat de markt GBL vandaag, maar gisteren evenmin, ten volle naar waarde schat. Dat gaat op voor zowel voor de kwaliteit van de activa in haar portefeuille en voor alle maatregelen die het management heeft genomen om op lange termijn aandeelhouderswaarde te creëren.

Beleggers komen echter niet verder dan de beurskoers te prikken aan een aanzienlijke discount van 41,1% ten opzichte van onze huidige intrinsieke waarde (dat wordt zelfs 48% als rekening gehouwen wordt met de koersdoelen in het som-der-delen model, dat daardoor op 147 euro per aandeel uitkomt).

Investment case

GBL neemt volgens KBCS al een hele tijd duidelijke en nuttige initiatieven om haar activiteiten en aandeelhoudersstructuur te vereenvoudigen. Denk daarbij aan een actieve portefeuillerotatie, herhaalde en omvangrijke aandeleninkoopprogramma's én een nieuwe strategie om aandeelhouderswaarde te creëren door het gewicht aan private/alternatieve activa te verhogen tot 40,0% van de totale portefeuille.

Hoewel KBCS van oordeel is dat de globale intrinsieke waarde van GBL in aanzienlijke mate blootgesteld blijft aan de schommelingen van de beurskoersen van de verschillende participaties (die maken nog altijd zo’n 70,0% van de intrinsieke waarde uit), is de kwaliteit van de niet-genoteerde activa van hoge kwaliteit. Deze bedrijven groeien immers met meer dan 10% op het niveau van de omzet én de bedrijfskasstroom (EBITDA). Onze analist verwacht dan ook niet dat de niet-beursgenoteerde activa aanzienlijke waardedalingen zullen ondergaan omwille van de uitdagende economische en financiële omstandigheden.

Momenteel wordt GBL verhandeld tegen een discount van meer dan 35,0%, terwijl wij menen dat een discount van 25,0% meer gerechtvaardigd is. Na de update van het waarderingsmodel om de nieuwe waardering van Webhelp weer te geven, inclusief de aandeleninkoop die tot dusver in 2023 plaatsvond, blijft het “Kopen”-advies op de proppen staan, maar stijgt het koersdoel wel van 96 naar 103 euro. Hieronder geven we