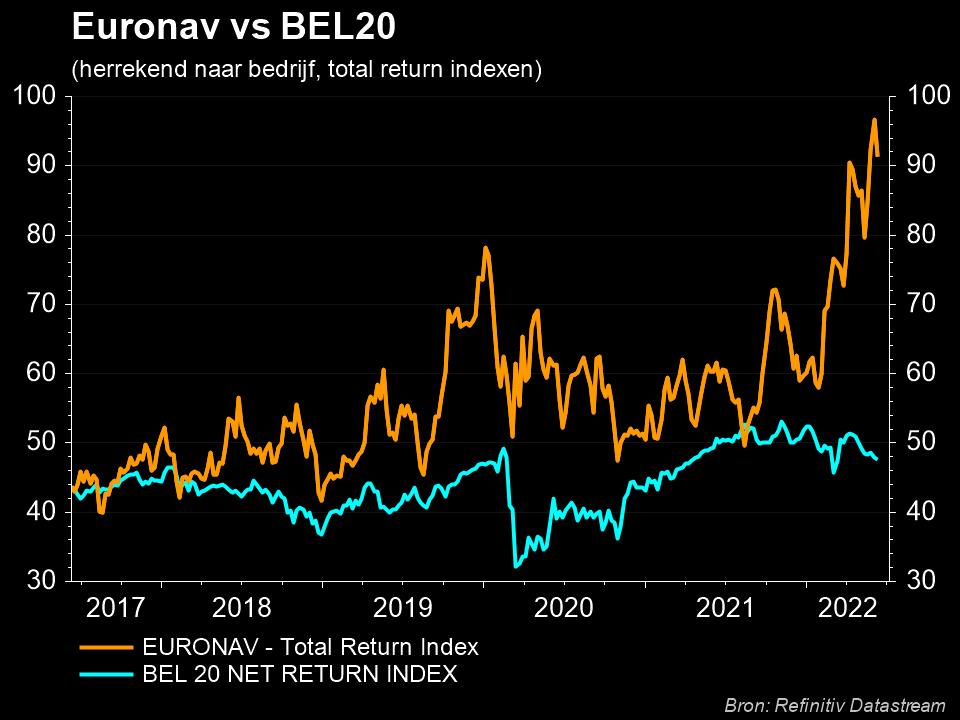

Frontline haalt extra Euronav-pakket aan boord

Uit het departement: “Recht door zee”

Het fusieverhaal van Frontline en Euronav deint verder met vandaag opnieuw een bericht uit de Frontline-vloot. Die wist immers opnieuw Euronav-aandeelhouders te overtuigen om hun aandelen te ruilen, waardoor het rechstreeks belang is gestegen tot 6,2%. Samen met het pakket van Frontline-hoofdaandeelhouder John Frederiksen is het gewicht in het aandeelhouderschap van de Antwerpse groep opgelopen tot ruim 16%. Daarmee verhoogt de druk verder op CMB, die de fusieplannen wil blokkeren en daarvoor een belang van 25% nodig heeft.

Achterpoortje

Via een onderhandse transactie legde Frontline de hand op een bijkomend pakket van 7,7 miljoen aandelen Euronav. Dat gebeurde tegen een ruilverhouding van 1,395 Frontline aandelen voor elk Euronav-aandeel. Dit is reeds de tweede transactie waarbij Frontline aandelen van Euronav aankoopt met nieuw uitgegeven aandelen. Eind vorige maand veranderden via een gelijkaardige operatie ook al eens 5,96 miljoen Euronav-aandelen van eigenaar. Als gevolg van deze transacties heeft Frontline een rechtstreeks belang van 6,2% in Euronav opgebouwd. John Frederiksen, hoofdaandeelhouder van Frontline, bezit zelf ook nog eens zo’n 10% van de aandelen wat de teller op ruim 16% brengt. Bij de vorige ruiltransactie, aangekondigd op 28 mei, liet Frontline verstaan volop bezig te zijn met het afronden van de due diligence en het finaliseren van een geschikte transactiestructuur. “Dit kan als eerste stap een vrijwillig ruilaanbod door Frontline voor aandelen Euronav omvatten, en Frontline zou dan overwegen om de minimale aanvaardingsratio vast te leggen op 50,1% inclusief de aandelen die Frontline reeds bezit”, zo klonk het.

Verrassing voor management van Euronav

Deze transacties zijn een initiatief van het management van Frontline en kwamen, zeker de eerste, als een complete verrassing voor het management van Euronav. Het management van Frontline neemt duidelijk pro-actief contact op met de aandeelhouders van Euronav om de wissel voor te stellen. De ruilverhouding van 1,395 ligt iets onder de 1,45 die enkele maanden geleden werd voorgesteld als gevolg van de hogere transactiekosten verbonden aan dit type transactie. De ruilverhouding van 1,45 die werd aangekondigd bij de fusieplannen, is niettemin nog steeds geldig. Aan de slotkoers van Frontline aan de vooravond van de aankondiging (84,3 Noorse kroon) impliceert dat een waarde van zo’n 12,7 euro per Euronav aandeel.

Indien Frontline er in slaagt via deze transacties een belangrijk belang in Euronav op te bouwen, verhogen zij de druk op de familie Saverys om rond de tafel te gaan zitten. Als Frontline een belangrijke deelneming in Euronav verwerft alvorens de deal gestemd is, plaatsen zij CMB voor een moeilijke keuze. De familie Saverys riskeert immers opgescheept te zitten met een grote positie in een illiquide instrument. Daarenboven hebben zij reeds openlijk hun verschil in visie met het huidige management. KBC Securities pikte op de algemene vergadering alvast op dat de meeste investeerders (behalve CMB) voorstander zijn van de fusie en dus bereid zouden zijn hun aandelen om te zetten in Frontline aandelen.

Maar de prijzen worden aan de meet uitgedeeld. Op de jaarvergadering waren iets meer dan 117 miljoen aandelen, zowat 58% van het totaal aantal Euronav aandelen, vertegenwoordigd. CMB was aanwezig met circa 36,5 miljoen aandelen, hetzij goed voor zowat 31% van de vertegenwoordigde aandelen. Indien het fusieplan op de agenda zou hebben gestaan, zou de fusie verworpen zijn (in de veronderstelling van hetzelfde aanwezigheidspercentage en de transactiestructuur met 75% goedkeuringsdrempel). Dit toont aan dat de aanwezigheid op de toekomstige Bijzondere Algemene Vergadering van cruciaal belang zal zijn. Aangezien het belang van CMB momenteel 37,2 miljoen aandelen bedraagt (en mogelijk nog toeneemt), kunnen zij de Frontline-fusie verwerpen indien niet meer dan ca. 75% van de aandeelhouders vertegenwoordigd zal zijn. Wordt vervolgd…