Fietst de dollar opnieuw in koppositie?

Uit het departement: “De dollarrally doofde uit”

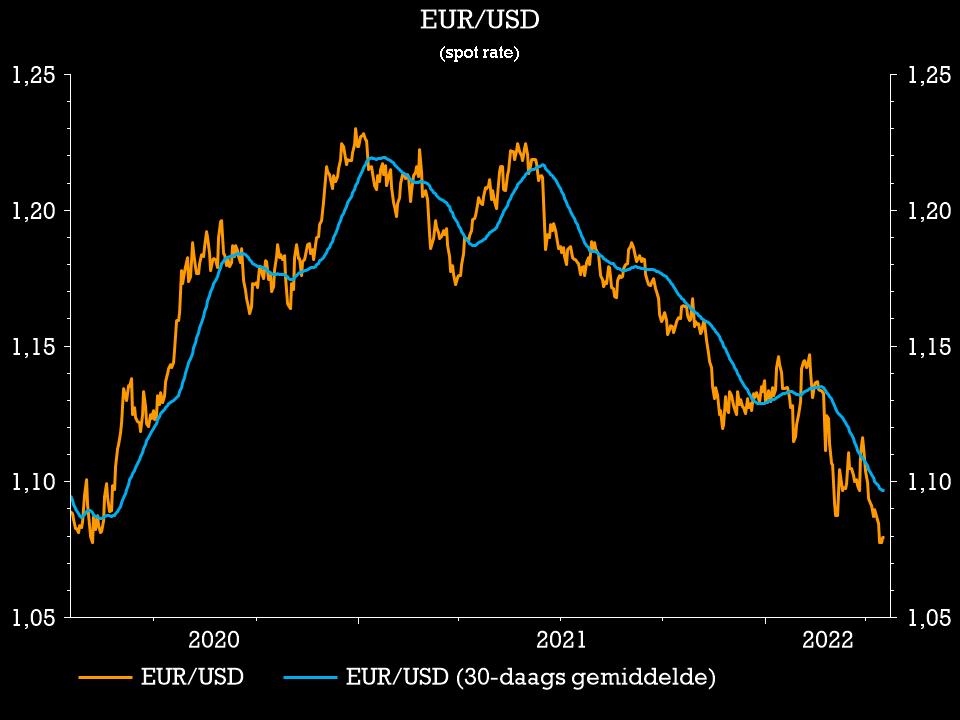

Een gezwind herstel na de ECB-februarivergadering deed de waarde van de Amerikaanse dollar dalen richting 1,1483 ten opzichte van de euro. Maar crisis in Oekraïne katapulteerde de munt recent echter weer naar een nieuw jaarrecord van 1,0806. Een deel van die winst werd ondertussen teruggegeven (€1 = $ 1,1063), maar de vraag is waar de “greenback” naartoe evolueert. Een overzicht.

Russische inval in Oekraïne stuurt euro terug naar af …

De beleidsvergadering begin februari maakte duidelijk dat zelfs de ECB van hoofdeconoom Lane en voorzitster Lagarde de inflatierealiteit niet meer kan ontkennen. De Europese rentes en de euro veerden op, zodat de dollar weggleed tot het niveau van 1,15 tegenover de euro. Ook de Federal Reserve gaf steeds concretere signalen over de start van de rentecyclus, maar dat nieuws was al in belangrijke mate verdisconteerd door beleggers en had amper impact.

De oorlog in Oekraïne duwde de relatieve dynamiek tussen de centrale banken als marktthema tijdelijk naar de achtergrond, zodat de dollar weinig concurrentie had om zijn rol van veilige haven te verzilveren. De geografische nabijheid van het conflict en de Europese afhankelijk van Russische energie zorgen ondertussen voor grote onzekerheid over het post-coronaherstel in de Europese Unie, zodat de euro snel weggleed. Het EUR/USD muntpaar testte op een bepaald moment de grens van 1,08 en leek daarmee zelfs even op weg naar het coronadieptepunt (1,0638). Zo ver kwam het echter niet.

… ECB helpt een bodem te leggen

Er blijft grote onzekerheid over wanneer het Oekraïens conflict zal worden opgelost. Toch ebde de paniek op de beurzen recent weg, zodat de dollarrally uitdoofde. De Fed, maar ook de ECB, maakten duidelijk dat de crisis geen reden is om inflatie op zijn beloop te laten.

De Fed is vrij zeker dat de schade voor de Amerikaanse economie beperkt blijft en richt zich vol op de prijsspiraal. Ze stak van wal met een eerste renteverhoging (25 basispunten). Er kunnen er dit jaar nog 6 (of meer) volgen en het tempo kan worden opgevoerd. Ondertussen noteren de Europese rentes weer boven de piek van midden februari! De ECB gaat de obligatie-aankopen onder het inkoopprogramma van de ECB normaal gezien dan ook vervroegd stoppen in het derde kwartaal van 2022, zodat de markt opnieuw het scenario omarmt waarin dat de negatieve Europese rentes tegen einde 2022 achter de rug zullen zijn.

De euro is slachtoffer van de oorlog in Oekraïne

Ondertussen is duidelijk dat steun om de economische schade te beperken van de fiscale en niet van de monetaire overheid zal (moeten) komen. Als die steun (deels) op Europees niveau wordt georganiseerd/gefinancierd, kan dat op termijn zelfs een bijkomende positieve factor zijn voor de euro. Maar zolang het conflict in Oekraïne aansleept, blijft de euro kwetsbaar, zeker als het risk-on herstel op de financiële markten stilvallen. Een verhoopt relatief snel einde van het conflict zou de euro alleszins ten goede komen, want dan komen we opnieuw in een context zoals dat van in februari: de dollar profiteert dan al van heel wat positief rentenieuws, terwijl het perspectief op een inhaalbeweging van de ECB om de inflatie terug te dringen nog terrein kan en zal winnen.

Conclusie

De crisis in Oekraïne en de Fed die alle pijlen op inflatie richt gaven de dollar de voorbije maand opnieuw de wind in de zeilen. Het feit dat de euro in deze context de schade kon beperken, geeft hoop voor de eenheidsmunt zodra de impact van het conflict in Oekraïne wegebt. Een verdere inhaalbeweging van de Europese rentes vergeleken met ondertussen al forse verwachtingen voor het Fed-beleid, kunnen dan geleidelijk een sterkere bodem leggen voor de euro. De tabel hiernaast geeft een weergave van de verwachtingen van KBC Economics, dat mikt op een forse terugval tegen het einde van 2022 (€1 = $1,17).