Fed 2.0 is geboren

Uit het departement: “Powell legt marktcorrectie geen duimbreed in de weg”

Powell legt marktcorrectie geen duimbreed in de weg

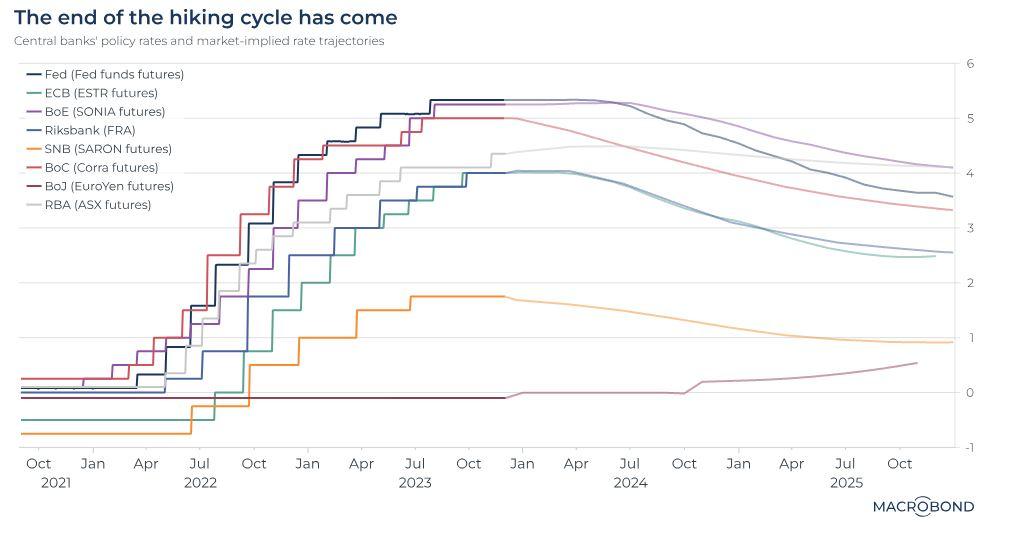

De Fed slaat een bladzijde om. Na twee jaar uitsluitend in te zetten op inflatiebestrijding, zet de Amerikaanse centrale bank haar tweede mandaat opnieuw (mee) in de kijker: maximale tewerkstelling. Fed-voorzitter Powell en zijn getrouwen tonen zich tevreden met de sneller-dan-verwachte inflatiedaling het voorbije jaar. In juni vreesde de Fed nog dat onderliggende kerninflatie (volgens PCE core deflator) eind dit jaar 3.9% zou bedragen. In de nieuwe voorspellingen is dat na een neerwaartse herziening in september (tot 3.7%) nog 3.2%. Hoewel inflatie volgens de Fed in 2024 (2.4%) en 2025 (2.2%) boven de symmetrische 2% inflatie-doelstelling zal blijven, biedt die (beperkte) afwijking dus ruimte om naar tewerkstelling (en groei) te kijken. Voorlopig blijft de Amerikaanse arbeidsmarkt sterk en ontweek de Amerikaanse economie een recessie. Powell en co suggereren nu dat ze dat ook volgend jaar zo willen houden. In de officiële beleidsverklaring – nauwelijks verschillend tov november – staat nog steeds dat extra renteverhogingen mogelijk zijn om inflatie structureel terug te brengen tot 2%, maar dat is niet meer dan een mistgordijn. Geen enkel Fed-lid houdt in de kwartaalupdate van de beleidsrenteprognoses nog rekening met een hogere beleidsrente. In september was de meerderheid binnen de Fed er nog van overtuigd dat de beleidsrente eind 2024 meer dan 5% zou bedragen. Gisteren bleven er daar nog 3 van de 19 over. De nieuwe mediaanvoorspelling bedraagt 4.5%-4.75% voor eind volgend jaar, equivalent aan drie renteverlagingen. Eind 2025 viel de beleidsrenteverwachting terug van 3.75%-4% tot 3.5%-3.75%. Eind 2026 blijft onveranderd op 2.75%-3%. Hoewel de kortetermijndynamiek dus stevig veranderde, tonen deze voorspellingen aan dat de Fed over de volledige beleidshorizon nog steeds rekening houdt met een restrictief monetair beleid.

De pivot van de Fed heeft meer dan alleen symbolische waarde. Het valt op dat de Amerikaanse centrale bank geen moeite deed om de markttrends van de voorbije maand (zeer sterk en zeer snel verdisconteren van lagere beleidsrentes) een halt toe te roepen. Ook de soepele financiële voorwaarden (lagere marktrentes en kredietrisicopremies, een zwakkere dollar en sterkere beurzen) die haaks staan op het inflatie-bestrijdende karakter van de Fed zijn plots geen probleem meer. Met de goedkeuring van Powell himself gingen de markt gisteren vlotjes door op haar elan. Amerikaanse rentes daalden met 13 basispunten (30-jr) tot 30 bpn (2-jr). Geldmarkten gaan nu uit van een eerste renteknip in maart en een beleidsrente van 3.75% (!!) eind 2024. De Amerikaanse 10-j rente test belangrijke steun in de buurt van 4.02%/3.92% (200d moving average/62% herstel op rentestijging na SVB-debacle). Op korte termijn heeft het weinig zin om tegen de sterke trend te vechten. De dollar kreeg een stevige rentetik. EUR/USD veerde op van 1.08 tot 1.09, al moeten we hier met twee woorden spreken met de ECB-meeting van deze namiddag indachtig. Op de beurzen kon de pret niet op. De belangrijkste Amerikaanse indices breiden een vervolg aan hun sterke reeks sinds eind oktober met winsten tot bijna 2%. De S&P 500 en Nasdaq bereiken nieuwe cyclisch toppen terwijl de Dow Jones zelfs aan een absolute recordkoers noteert (37090).

Amerikaanse 10j-rente test belangrijke steun